13. Juni 2025

DAS WICHTIGSTE VOM TAGE AUF EINEN BLICK

INHALTSVERZEICHNIS

Hier erfahren Sie mehr ... (Zum Ausklappen bitte klicken)

Inhalt

POLITIK & RECHT

STUDIEN: OECD fordert Reformschub für mehr Wachstum

ÖSTERREICH: Elektrizitätswirtschaftsgesetz in regierungsinterner Abstimmung

INSIDE EU ENERGIE: Erster Entwicklungsplan für Wasserstoffnetz

HANDEL & MARKT

KLIMASCHUTZ: CO2-Hub in Wilhemshaven geht in die nächste Planungsstufe

WASSERSTOFFPRODUKTION: Drei neue Elektrolyseure für Bayerisch-Schwaben

UNTERNEHMEN: Neue Mieterstrom-Partnerschaft will Kosten senken

WINDKRAFT: Branche beklagt schlechtere Geschäftsbedingungen

STATISTIK DES TAGES: Neu zugelassene Elektroautos in Deutschland

TECHNIK

GEOTHERMIE: Geothermische Speicher für saisonale Wärmenutzung

BIOGAS: Wärme kann alte Biogas-Anlagen aus der Rente holen

NORDRHEIN-WESTFALEN: Reallabor für Geothermie im Rheinland startet

WÄRMENETZ: Studie untersucht Lebensdauer von Wärmenetzen

EFFIZIENZ: Prozessdampf aus der Haferschale

UNTERNEHMEN

SMART METER: Enpal gegen Kompromisse beim Smart Meter Rollout

FINANZIERUNG: RWE platziert grüne Hybridanleihe über eine Milliarde

ENERGIEMANAGEMENT: Energy Systems Alliance will Installateure unterstützen

PERSONALIE: EVB-Geschäftsführer Dierich bleibt bis 2030 im Amt

MARKTBERICHTE

MARKTKOMMENTAR: Mehr Wind und Sonne senken Strompreis

TOP-THEMA

Gaskraftwerke als Reizthema im Münsterland

Die "Energie Expo Münsterland" in Heiden findet zum fünften Mal statt. Quelle: E&M / Volker Stephan

VERANSTALTUNG.

Die Sonne strahlt passend zum Treffen der Erneuerbaren-Branche im Münsterland. Das ist gut und schlecht für Solarentwickler, die den PV-Zubau bejubeln und die negativen Preise beklagen.

Das Münsterland ist beim Erneuerbaren-Zubau ein „Vorreiter“, gar ein „Hotspot“, der die Aufmerksamkeit der Landesregierung auf sich ziehe. So äußerten sich Borkens Bürgermeisterin Mechtild Schulze Hessing und Landtagsabgeordneter Wilhelm Korth (beide CDU) auf der zum fünften Mal abgehaltenen „Energie Expo Münsterland“ am 12. Juni in Heiden.

Das Engagement für die Entwicklung von Wind- und Sonnenkraftwerken im überwiegend ländlich geprägten Landstrich erntet an diesem Tag viel Lob. Der Ausbau wird aber auch als Teil eines Problems gesehen. Des Problems, wie die volatile Erzeugung der Energieversorgung effizient dienen kann.

Und dann gehen die Meinungen über die aktuelle politische Entwicklung in Deutschland auch schnell auseinander. Auf der einen Seite unterstützt Mechtild Schulze Hessing ihre Parteikollegin und Bundesenergieministerin Katherina Reiche in ihren Bemühungen, eine Bestandsaufnahme der Energiewende vorzunehmen. Der Ausbau der Erneuerbaren müsse schließlich zu Ende gedacht sein und Speicher sowie Bezahlbarkeit berücksichtigen.

Bestandsaufnahme versus unterbetonter Klimaschutz

Einen Gegenpol dazu nimmt Jan-Niclas Gesenhues ein. Der Steinfurter ist grüner Bundestagsabgeordneter und war bis zur Abwahl der Ampel-Koalition Parlamentarischer Staatssekretär in Bundesumweltministerium. Ihm missfällt an der Haltung der schwarz-roten Bundesregierung, dass sie den Klimaschutz in der Vergangenheit für „übertont“ gehalten habe. Wer – wie Katherina Reiche – Reservekraftwerke mit 20.000 MW einseitig auf Gaskapazitäten ausrichte, „sendet nicht die richtigen Signale“. Dies zeige vielmehr, dass die neue Koalition den Klimaschutz „unterbetont“.

Ins selbe Horn stößt auch Hans-Josef Vogel, Vorsitzender des Landesverbands Erneuerbare Energien (LEE NRW), dessen Regionalabteilung die Energie-Expo ausrichtet. Die notwendigen Back-up-Systeme für den – zeitweise im Überfluss produzierten und dann wiederum kaum vorhandenen – Grünstrom dürften eben nicht „toxische Gaskraftwerke“ sein. „Wir als Branche müssen zeigen, was wir günstiger und schneller für die Reserve leisten können“, so Vogel.

Günstiger Ökostrom ist allerdings so eine Sache. Die Zahl der Stunden, in denen Solaranlagen zu negativen – also hochgradig unwirtschaftlichen – Preisen produziert haben, stieg im vergangenen Jahr auf 450 an. Ende April 2025 waren es bereits 130, so Thomas Voß, Geschäftsführer des Grünstromvermarkters Die Energielandwerker eG.

|

| Die Herausforderungen der Energiewende diskutierten u.a. MdL Wilhelm Korth, Bürgermeisterin Mechtild Schulze Hessing und Unternehmer Thomas Voß (von links) Quelle: E&M / Volker Stephan |

Die Politik müsse entsprechend mit dem neuen Strommarktdesign Antworten auf die großen Herausforderungen geben, denn der enorme Ausbau der Solarenergie „verändert den Markt massiv“. Er habe Signale aus dem Wirtschaftsministerium in Berlin empfangen, dass die Bundesregierung sich bei der Fortschreibung des Erneuerbare-Energien-Gesetzes für die Jahre ab 2027 auf das Modell der produktionsabhängigen Differenzverträge festlegen wolle.

Strompreisbremse als Blaupause für neues Marktdesign

Dabei könnte also das Strompreisbremsen-Gesetz als Blaupause dienen. Wer gerade Strom produziert, wenn der Preis unterhalb des Marktwertes liegt, könne mit der Marktprämie das Umsatzminus ausgleichen. Wer wegen hoher Preise zu viel einnimmt, müsse oberhalb eines gewissen Korridors in den Fördertopf zurückzahlen. In diesem Fall liege die Eigenkapitalrendite für Erzeuger bei 13 Prozent.

Thomas Voß hält es für unangebracht, dass steuerbare Gaskraftwerke selbst in Zeiten negativer Strompreise – also bei einem Überfluss an erneuerbarer Energie – eine Grundlast bedienen. Regelenergie könnten auch Biogas-Anlagen liefern, Wind und Sonne seien hier erst in geringem Umfang verfügbar. Dennoch seien Gaskraftwerke nur während der Dunkelflauten erforderlich „und nicht in Zeiten, wenn alle produzieren“.

Die Energiewende sei eine große Herausforderung und „unumkehrbar“, sagen alle Teilnehmenden auf dem Podium in mehr oder weniger gleichen Worten. Die Stadt Borken sei weiter sehr aktiv, sagt etwa die Bürgermeisterin Schulze Hessing. Schließlich habe sie den Flächennutzungsplan geändert und Landschaftsschutzgebiete anders eingestuft, damit weitere 30 Windkraftanlagen entstehen können.

Vom Münsterland mit seinen ambitionierten regionalen Klimazielen „kann sich manche Region in Deutschland etwas abgucken“, sagt Jan-Niclas Gesenhues. Und so strahlen am Ende der Podiumsdiskussion dann doch alle Beteiligten ein wenig wie der Energiespender aus dem All.

Bei der Vorstellung des OECD-Berichts 2025 (von links): Mathias Cormann, Katherina Reiche und Moderator. Quelle: E&M / Susanne Harmsen

OECD fordert Reformschub für mehr Wachstum

STUDIEN. Die OECD mahnt Reformen an, um Deutschlands Wirtschaft zu stärken: Weniger Bürokratie, mehr Fachkräfte und gezielte Investitionen sollen Wachstum sichern.

Deutschland muss laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) in Paris mehr tun, um das Wachstum seiner Wirtschaft anzukurbeln. In ihrem am 12. Juni vorgestellten Deutschlandbericht empfiehlt die OECD konkrete Maßnahmen. Dazu gehört eine Steuerreform, eine umfassende Stärkung der Unternehmensdynamik und eine konsequente Behebung des Fachkräftemangels.

Die Maßnahmen seien notwendig, um das Bruttoinlandsprodukt (BIP) zu stabilisieren, Investitionen zu fördern und langfristig einen hohen Lebensstandard im ganzen Land zu sichern. Der OECD-Bericht geht für 2025 von einem BIP-Wachstum von 0,4 Prozent aus. Für 2026 prognostiziert die Organisation eine Erholung auf 1,2 Prozent. Die durchschnittliche Inflationsrate werde demnach 2025 bei 2,4 Prozent und 2026 bei 2,1 Prozent liegen.

OECD empfiehlt Bürokratieabbau

OECD-Generalsekretär Mathias Cormann stellte den Bericht gemeinsam mit der Bundesministerin für Wirtschaft und Energie, Katherina Reiche (CDU), in Berlin vor. Cormann forderte eine stärkere Reformdynamik: „Eine weitere Beschleunigung von Strukturreformen ist entscheidend, um das Wirtschaftswachstum in Deutschland zu beleben“, so Cormann. Die aktuelle Reform der Fiskalregeln reiche nicht aus. Sie müsse durch „ehrgeizige Maßnahmen“ flankiert werden, die bürokratische Belastungen für Unternehmen reduzieren, regulatorische Hürden abbauen und das Fachkräfteangebot verbessern.

Konkret empfiehlt die OECD eine übergreifende Vereinfachung von Verwaltungsverfahren und Regelwerken. Auch die Digitalisierung der öffentlichen Verwaltung könne den Aufwand bei Unternehmensgründungen und weiteren Behördenvorgängen verringern. Um den Wettbewerb zu stärken, sollten zudem die Zugangsregeln zu Berufen sowie die Gründungsvorgaben überprüft und gelockert werden.

|

| Öffentliche Investitionen Deutschlands im OECD-Vergleich (zum Vergrößern bitte auf die Grafik klicken) Quelle: OECD |

Fachkräftemangel vielfältig angehen

Als zentrales Problem für den Wirtschaftsstandort Deutschland nennt die OECD den Fachkräftemangel. Um mehr Menschen in Beschäftigung zu bringen, schlägt sie vor, die Arbeitsanreize für Frauen, ältere Erwerbstätige und Geringverdienende zu erhöhen. Außerdem sei eine erleichterte Zuwanderung qualifizierter Fachkräfte notwendig. Reformbedarf bestehe unter anderem im Steuerrecht: Die Zusammenveranlagung von Ehe- und Lebenspartnerschaften führe derzeit zu hohen Grenzsteuersätzen für Zweitverdienende. Auch die derzeitige Regelung zu Minijobs sollte laut OECD auf Schülerinnen und Studierende begrenzt werden.

Finanzpolitisch eröffne die jüngste Reform der Schuldenregeln Spielräume für höhere Verteidigungsausgaben und Investitionen in die Infrastruktur. Um mittelfristig stabile Staatsfinanzen zu gewährleisten, müssten jedoch Ausgaben effizienter eingesetzt, innerhalb des Haushalts umgeschichtet und die Steuerbasis verbreitert werden. Der demografische Wandel erhöhe den Druck auf die öffentlichen Haushalte zusätzlich. Daher empfiehlt die OECD, finanzielle Anreize für einen frühen Renteneintritt zu verringern und gleichzeitig die Bedingungen für ältere Beschäftigte zu verbessern.

Regionale Investitionen ankurbeln

Neben bundesweiten Maßnahmen hebt die OECD auch die Bedeutung regionaler Wirtschaftsförderung hervor. Wachstums- und strukturschwächere Regionen müssten gezielt unterstützt werden. Dazu müssten auch die Verwaltungen besser ausgestattet werden, sagte Cormann. Eine engere Koordination mit industrie- und innovationspolitischen Maßnahmen könne laut Bericht neue Chancen schaffen. Zusätzlich solle die Zusammenarbeit zwischen Kommunen intensiviert werden, um die Effizienz öffentlicher Ausgaben zu verbessern und Verwaltungskapazitäten auszubauen.

Der OECD-Bericht sieht Deutschland in einer soliden Ausgangsposition, betont aber, dass strukturelle Reformen unverzichtbar seien, um langfristig wettbewerbsfähig zu bleiben. In vielen von der OECD untersuchten Größen bleibe Deutschland hinter anderen Mitgliedsstaaten zurück, darunter bei der Bildung und der Vollbeschäftigung.

Der OECD-Wirtschaftsbericht Deutschland 2025 steht auf der Internetseite der OECD zum Download bereit.

Elektrizitätswirtschaftsgesetz in regierungsinterner Abstimmung

Quelle: Pixabay / slon_pics

ÖSTERREICH. Österreichs Bundesregierung will das seit langem erwartete Gesetz nun „auf den Weg“ bringen. Unter anderem soll dieses Gesetz größere Transparenz bei Preisänderungen bringen.

Details hinsichtlich der Pläne der österreichischen Bundesregierung, mit dem seit langem erwarteten Elektrizitätswirtschaftsgesetz (ElWG) „die größte Energiereform seit zwei Jahrzehnten auf den Weg“ zu bringen, teilte das für Energiepolitik zuständige Wirtschaftsministerium (BMWET) der Redaktion auf Anfrage mit. Laut einer Sprecherin Energiestaatssekretärin Elisabeth Zehetners von der konservativen Österreichischen Volkspartei (ÖVP) ist das Gesetz „in Regierungskoordination und soll demnächst in Begutachtung geschickt werden“. Ob dies noch vor der „Sommerpause“ des Bundesparlaments geschieht, ließ die Sprecherin offen. Die letzte Plenarsitzung ist für 9. bis 11. Juli anberaumt.

Bundeskanzler Christian Stocker (ÖVP), Vizekanzler Andreas Babler (Sozialdemokratische Partei Österreichs, SPÖ) und Außenministerin Beate Meinl-Reisinger von den liberalen Neos hatten in einer Aussendung am 9. Juni unter anderem mitgeteilt, die Versorger müssten das Sinken der Großhandelspreise für Strom „künftig auch rechtlich verpflichtend an die Kunden weitergeben“. Auf die Bitte der Redaktion um Konkretisierung verlautete die Sprecherin Staatssekretärin Zehetners, es gehe darum, sowohl Preissteigerungen als auch -senkungen künftig „ausgewogener“ zu gestalten. Preislich zu orientieren hätten sich die Versorger an noch festzulegenden „Durchschnittsbetrachtungen. Ein gesetzlich verankertes Preisänderungsrecht soll zudem mehr Transparenz und Rechtssicherheit für beide Seiten schaffen. Die genauen Rahmenbedingungen befinden sich derzeit noch in politischer Abstimmung“.

„Ausgewogenerer Rahmen“

Angekündigt wurden von der Regierungsspitze ferner rechtliche Anpassungen, „mit denen das öffentliche Interesse an günstigem Strom stärker im Energiebereich verankert wird, sodass Unternehmen auch günstiger anbieten können“. Laut der Sprecherin Zehetners heißt dies: Die Regierung will einen Rechtsrahmen schaffen, der es den Energieversorgern ermöglicht, „bei ihrer Preisgestaltung neben betriebswirtschaftlichen Aspekten auch gesamtgesellschaftliche Zielsetzungen stärker in ihre Entscheidungen einzubeziehen“. Die Details stünden „unter dem Vorbehalt laufender politischer Abstimmungen“.

Ferner avisierte die Regierung eine Senkung der Netzkosten „durch mehr Gerechtigkeit bei der Netzkostenverursachung, längere Abschreibedauern und Spitzenkappung“. Ob die Netzbetreiber Smart-Meter-Daten auch ohne explizite Zustimmung der jeweiligen Kunden für die Netzplanung verwenden dürfen, ist der Sprecherin Zehetners zufolge „Teil interner Verhandlungen. Bitte um Verständnis“.

Grundsätzlich gehe es bei der Neugestaltung der Netztarife um ein „noch verursachergerechteres System“. Auch sollen die Netzbetreiber die Möglichkeit erhalten, „Abschreibungszeiträume von Netzkomponenten stärker an deren tatsächlicher technischer Nutzungsdauer auszurichten“. Vorgesehen sei überdies die zeitlich befristete Begrenzung der Einspeiseleistung von Windkraft- und Photovoltaikanlagen, die unter der Bezeichnung „Spitzenkappung“ diskutiert wird.

Auf breite Zustimmung stieß unterdessen eine weitere Ankündigung der Bundesregierung. Diese hatte verlautet, den „Stromkostenausgleich“ (SAG) für Industriebetriebe mit mindestens 1 GWh Strombedarf pro Jahr wieder einführen zu wollen – wenn auch vorerst auf heuer und 2026 befristet. Mit dem SAG werden den begünstigten Unternehmen die Kosten für CO2-Zertifikate abgegolten, die ihnen die E-Wirtschaft mit höheren Strompreisen weiterverrechnet. Trotz des laufenden Defizitverfahrens der EU gegen Österreich stellt die Regierung dafür insgesamt 150 Millionen Euro bereit. Sie werden durch Kürzungen in anderen Bereichen frei.

Vertreter der Industrie sprachen von einem „wichtigen und richtigen Schritt zum Entschärfen der Standortnachteile der österreichischen Industrie im harten europäischen und globalen Wettbewerb“. Sie verlangten jedoch, den SAG im Einklang mit den EU-rechtlichen Möglichkeiten bis einschließlich 2030 zu verlängern.

Auch der E-Wirtschafts-Verband Oesterreichs Energie beurteilte die Neueinführung des SAG grundsätzlich positiv. Er warnte indessen, dass diese „nur kurzfristig wirkt. Langfristig kann das Strompreisniveau nur durch mehr Angebot kontinuierlich gesenkt werden. Je mehr Stromproduktion aus erneuerbaren Quellen klug ins Netz integriert wird, umso geringer ist die Abhängigkeit von fossilen Energieimporten“.

Erster Entwicklungsplan für Wasserstoffnetz

Quelle: Pixabay / NakNakNak / E&M

INSIDE EU ENERGIE. Unser Brüsseler Korrespondent Tom Weingärtner kommentiert in seiner E&M-Kolumne „Inside EU Energie“ energiepolitische Themen aus dem EU-Parlament, der EU-Kommission und den Verbänden.

Der Ausbau des europäischen Wasserstoffnetzes wird den Bedarf bis 2030 nur teilweise decken. Das geht aus dem ersten Entwicklungsplan (TYNDP) für das Wasserstoffnetz hervor, den die Dachorganisation der Übertragungsnetzbetreiber, Entso-G, in dieser Woche veröffentlicht hat. Ausgangspunkt der Analyse sind die absehbar geplanten Projekte von allgemeinem und bilateralem Interesse (PCI/PMI), die bis 2030 und bis 2040 realisiert werden sollen. Das Wasserstoffleitungsnetz wird bis 2030 lückenhaft bleiben.

Einzelne Regionen der EU werden auch in fünf Jahren noch nicht mit dem Kernnetz verbunden sein. Das betrifft vor allem Länder an den Rändern der Union wie Ungarn, Rumänien, Slowenien und die Slowakei, Inseln wie Irland, Malta und Zypern sowie den Südwesten Frankreichs. Bedeutende Speicherkapazitäten für Wasserstoff werden bis 2030 nur in Dänemark, Deutschland, Frankreich, Spanien und in den Niederlanden verfügbar sein.

Belgien, Frankreich, Deutschland und die Niederlande können 2030 pro Tag voraussichtlich 194 Millionen kWh flüssigen Wasserstoff auf dem Seeweg importieren. Die Kapazitäten dafür sollen bis 2040 mehr als verdoppelt werden auf 486 Millionen kWh. Hinzu kämen bis 2040 Importmöglichkeiten über Pipelines von 1,2 Milliarden kWh/Tag über Italien (aus Algerien), Spanien (aus Marokko), Deutschland (aus Norwegen) und der Slowakei (aus der Ukraine).

Insgesamt kann die Infrastruktur im Jahr 2030 ein Angebot von 568 Milliarden kWh zur Verfügung stellen: Entso-G geht davon aus, dass 2030 in der EU 310 Milliarden kWh Wasserstoff durch Elektrolyse und 229 Milliarden kWh aus Erdgas hergestellt werden. Die Importe würden sich auf 29 Milliarden kWh belaufen. Dem stehe eine Nachfrage von 620 Milliarden kWh gegenüber. Größte Hersteller von Elektrolyse-Wasserstoff sind Spanien (89 Millionen kWh pro Jahr), Schweden und Deutschland (jeweils 36 Millionen kWh). Der meiste Wasserstoff aus Erdgas käme aus den Niederlanden (42 Millionen kWh) und Deutschland (41 Millionen kWh).

|

| Tom Weingärtner Quelle: E&M |

Für 2040 erwartet Entso-G ein Angebot von 1,6 Billionen kWh (Elektrolyse: rund 1,1 Billionen kWh, Erdgas: 162 Milliarden kWh, Importe: 399 Milliarden kWh) und eine Nachfrage von 1,9 Billionen kWh (davon 77 Milliarden kWh für Kraftwerke). Wichtigster Anbieter von Elektrolyse-Wasserstoff bleibt Spanien mit 171 Millionen kWh, der meiste Wasserstoff aus Erdgas kommt weiter aus Deutschland mit 38 Millionen kWh. Importe von 144 Millionen kWh erwartet Entso-G aus Algerien. Der algerische Wasserstoff stünde vor allem dem italienischen, dem österreichischen und dem deutschen Markt zur Verfügung. 18 Millionen kWh aus Marokko gehen nach Spanien und Portugal. 120 Millionen kWh können von Norwegen nach Deutschland importiert werden. Hinzu kämen 83 Millionen kWh über den Seeweg.

Engpässe im Wasserstoff-Übertragungsnetz absehbar

Insgesamt leisteten die geplanten Infrastrukturprojekte zwar einen wichtigen Beitrag, um den Wasserstoffbedarf im kommenden Jahrzehnt zu decken, heißt es in dem Bericht von Entso-G. Es gebe aber weiter Engpässe im Wasserstoff-Übertragungsnetz, und einzelne Regionen blieben isoliert. Der weitere Ausbau bis 2040 führe aber zu einer signifikant höheren Auslastung und beträchtlich höheren Skalenerträgen. Die Wirtschaftlichkeit des Übertragungsnetzes könne außerdem erheblich verbessert werden, wenn auch bislang als nachrangig eingestufte Projekte, insbesondere zur Anbindung isolierter Regionen, realisiert würden.

Erdgas verliert zwar in den kommenden 15 Jahren an Bedeutung, bleibt aber der bedeutendere Energieträger, auch wenn ein Teil durch den Einsatz von Biomethan ersetzt wird. 2030 erwartet Entso-G einen Importbedarf von rund 3,1 Billionen kWh (282 bcm), der sich bis 2040 mehr als halbiert auf gut 1,4 Billionen kWh (128 bcm).

Biomethan gewinnt zwar als erneuerbare Energiequelle weiter an Bedeutung, bleibt aber mit 11 bcm auch 2030 nur von marginaler Bedeutung und weit hinter dem von der EU anvisierten Ziel von 35 bcm zurück.

Die Versorgung mit Erdgas wäre in den meisten EU-Staaten auch dann nicht gefährdet, wenn selbst bei hoher Nachfrage eine wichtige Lieferquelle ausfallen würde. Bei dieser Simulation kommt Entso-G ohne russisches Erdgas aus. Lediglich Länder an den Rändern der Union (Schweden, Finnland) müssten ihren Verbrauch einschränken. Malta und Zypern, die nur über einen einzigen Interkonnektor verfügen, könnten den Ausfall nicht kompensieren. In allen anderen Ländern wäre die Versorgung auch unter ungünstigen Bedingungen über Ersatzleitungen und in Zusammenarbeit mit den Nachbarstaaten gesichert. Dazu trage auch das steigende Angebot an Biomethan und der allgemeine Rückgang der Nachfrage bei.

Quelle: Shutterstock / Black Salmon

CO2-Hub in Wilhemshaven geht in die nächste Planungsstufe

KLIMASCHUTZ. An Deutschlands einzigem Tiefwasserhafen soll ein Terminal für den Export von CO2 entstehen. Betreiber TES sieht das Projekt auf einem guten Weg.

3 bis 5 Millionen Tonnen CO2 soll das CO2-Exportterminal Wilhelmshaven in der ersten Phase nach Inbetriebnahme jährlich umgeschlagen können. Die Kapazität könne dann auf 10 Millionen Tonnen steigen und langfristig noch weiter ausgebaut werden, teilt die Tree Energy Solutions (TES) mit. Der belgische Projektierer plant das Terminal und will noch in diesem Monat in Zusammenarbeit mit dem Ingenieurs- und Beratungsunternehmen Ramboll eine vorbereitende Studie abschließen.

In dieser wurden nach Angaben von TES die technischen Möglichkeiten für den CO2-Import per Bahn und den Export per Schiff untersucht. Die Studie soll die Grundlage für die nächste Phase der Vorplanung (Pre-FEED) bilden.

In Wilhelmshaven betreibt die Deutsche Energy Terminal (DET) bereits zwei temporäre schwimmende Terminals für den Import von verflüssigtem Erdgas (LNG, wir berichteten). Voraussichtlich 2026 will TES landseits sein „Green Energy Hub“ in Betrieb nehmen. Hier soll ebenfalls der Import von LNG sowie der Import von synthetischem Methan, von TES als „e-NG“ gelabelt, mit einer Anfangskapazität von 15 Milliarden Kubikmetern möglich werden.

Mittelfristig will das Unternehmen dafür Wasserstoff mithilfe von Strom aus Wasserkraft in Kanada und Sonnenenergie in Westasien produzieren und diesen mit Kohlendioxid (CO2) zu Methan (CH4) synthetisieren. Nach Anlandung des Methans in Wilhelmshaven soll das CO2 abgespalten und zurück nach Kanada beziehungsweise Westasien transportiert werden, um daraus erneut Methan herzustellen. Anfangs soll auch blauer Wasserstoff (aus Erdgas) verwendet werden, wobei der Anteil an grünem Wasserstoff aus erneuerbaren Energien im Laufe der Zeit steigen soll.

Angebunden werden soll das „Green Energy Hub“ an das deutsche Eisenbahnnetz, das europäische Gasnetz, das Wasserstoffnetz H2ercules und ein künftiges CO2-Transportnetz. So könnten hier künftig auch die schwer vermeidbaren CO2-Emissionen deutscher Industriestandorte für den Weitertransport vorbereitet werden: Die Analyse von Ramboll umfasst ein CO2-Empfangsterminal für die Anlieferung per Bahn, einschließlich der Entladung, der Pufferspeicherung, der Behandlung von Boil-off-Gas (BOG) und des Transfers zu einer Anlegestelle für den Export per Schiff. Von dort aus kann das CO2 dann nach Angaben von TES zur Speicherung in der Nordsee oder Ostsee oder zur Nutzung für die Herstellung von e-NG und e-Kraftstoffen in Ländern mit reichhaltigen erneuerbaren Energiequellen transportiert werden.

Drei neue Elektrolyseure für Bayerisch-Schwaben

Freuen sich über die Förderbescheide (v.l.): Jürgen Eisen, Steven Narrog, Manuela Heckl und Markus Stettberger. Quelle: nikkymaier photo

WASSERSTOFFPRODUKTION. Drei Kommunen in Bayerisch-Schwaben wollen grünen Wasserstoff ab 2027 selbst erzeugen. Energie Schwaben plant dafür Anlagen mit je fünf MW Leistung.

Ab 2027 will die Energie-Schwaben-Gruppe an drei Standorten in Bayerisch-Schwaben Wasserstoff erzeugen. Je ein Elektrolyseur mit einer Leistung von 5 MW soll in Allmannshofen, Illertissen und entweder in Rohrenfels oder Oberhausen an der Donau entstehen.

Laut Energie Schwaben sei der Aufbau lokaler Wasserstoffkapazitäten nötig, um langfristig eine sichere Versorgung zu gewährleisten. Die drei Anlagen sollen klimaneutral erzeugten Wasserstoff liefern, der in der Industrie, im Gewerbe, zum Heizen und als Treibstoff einsetzbar ist. Vorgesehen ist, dass die Elektrolyseure überschüssige Energie aus erneuerbaren Quellen in Wasserstoff umwandeln und damit auch als Speicher dienen.

Umgesetzt werden die Projekte von der Tochtergesellschaft Schwaben Regenerativ, die vollständig zur Energie-Schwaben-Gruppe gehört. Die Investitionssumme pro Standort beläuft sich eigenen Angaben nach auf rund 8 Millionen Euro. Das bayerische Wirtschaftsministerium fördert jedes der Vorhaben mit 3,3 Millionen Euro über das Bayerische Elektrolyseur-Förderprogramm.

„Mit dem Bau von drei Elektrolyseuren in der Region leisten wir einen wichtigen Beitrag zum Gelingen der Energiewende“, so Steven Narrog, Geschäftsführer von Schwaben Regenerativ. Neben dem Import von Wasserstoff brauche es künftig auch regionale Produktion, betont er. Die heimische Erzeugung schaffe Wertschöpfung vor Ort und stärke die wirtschaftliche Basis der Kommunen.

Langfristige Unabhängigkeit von fossilen Energieträgern

Die Energie-Schwaben-Gruppe mit Sitz in Augsburg ist ein regionaler Energieversorger, der neben Gas auch Strom aus erneuerbaren Quellen sowie Biogas erzeugt und vermarktet. Zum Portfolio zählen auch der Betrieb von Nah- und Fernwärmenetzen sowie Dienstleistungen rund um die kommunale Wärmeplanung und Elektromobilität. Über ihre Tochterunternehmen Schwaben Netz, Schwaben Regenerativ und Energie Schwaben Solar bietet die Gruppe Energielösungen für Kommunen, Wohnungswirtschaft, Industrie, Gewerbe und Privathaushalte an.

In ihrer strategischen Ausrichtung setzt die Gruppe auf dezentrale Versorgungsmodelle und auf den Ausbau der Wasserstoffinfrastruktur – auch um langfristig unabhängig von fossilen Energieträgern zu werden.

Neue Mieterstrom-Partnerschaft will Kosten senken

Monteure bei der Installation einer Photovoltaik-Dachanlage. Quelle: 1KOMMA5°

UNTERNEHMEN. Der Energiedienstleister Einskommafünfgrad arbeitet künftig mit dem Installationspartner von Ampeers Energy zusammen. Sie wollen Mieterstromprojekte günstiger und schneller umsetzen.

Das Hamburger Unternehmen „1KOMMA5°“ (Einskommafünfgrad) übernimmt künftig die technische Umsetzung von Mieterstromprojekten im Auftrag des Software- und Energiedienstleisters Ampeers Energy. Die Partnerschaft soll die energetische Sanierung und Dekarbonisierung in der Wohnungswirtschaft beschleunigen, teilten beide Unternehmen am 12. Juni mit.

Als Installationspartner verantwortet Einskommafünfgrad Planung, Umsetzung und Wartung der Solartechnik auf Bestands- und Neubauten. Ampeers Energy, ein Softwarespezialist für Energieoptimierung von Immobilien mit Sitz in München, übernimmt die strategische Beratung der PV-Belegung, die Planung des Mieterstromkonzepts, sowie den Betrieb der Mieterstromanlage.

Ziel der Kooperation ist es, wirtschaftliche Mieterstrommodelle für Wohnungsunternehmen in der Fläche verfügbar zu machen. Bislang blieb der Photovoltaikausbau auf Mehrfamilienhäusern hinter den technischen und politischen Möglichkeiten zurück, so die beiden Unternehmen. „Die Optimierung des Eigenverbrauchs im Einfamilienhaus ist längst zum Standard geworden“, sagte Philipp Schröder, CEO und Geschäftsführer von Einskommafünfgrad.

Mehrfamilienhäuser seien hingegen weitgehend unerschlossen, aber ihr Marktpotenzial sei riesig. „Bislang hat niemand im großen Stil Projekte auf die Straße gebracht, weil die Komplexität für kleine Installationsbetriebe schlicht zu hoch ist.“ Hier setzte die Kooperation an, die auch lokale Handwerksbetriebe mit einbeziehe. Laut Angaben beider Unternehmen können durch die Zusammenarbeit Kosten für Planung und Installation um über 30 Prozent gesenkt und Amortisationszeiten auf unter zwölf Jahre reduziert werden.

Die Umsetzung der Projekte erfolgt über ein Netzwerk von rund 50 regionalen Meisterbetrieben, die zu Einskommafünfgrad gehören. Damit will das Unternehmen eine durchgehende Qualitätssicherung bei Planung und Ausführung gewährleisten. Angeboten werden Komplettlösungen, bestehend aus Photovoltaikanlage, Batteriespeicher und Wärmepumpe. Die Systempreise beginnen laut Unternehmensangaben bei 890 Euro pro installiertem Kilowatt. Die Kooperation umfasst aktuell ein Projektportfolio von mehr als 300.000 Wohneinheiten von Ampeers Energy.

Mit der Partnerschaft richten sich beide Unternehmen an institutionelle Investoren und Bestandshalter im Wohnungsmarkt. Das Projektmodell soll sich sowohl für Neubauten als auch für die energetische Nachrüstung im Bestand eignen. Die Umsetzung der ersten Projekte ist bereits angelaufen, teilten die Partner weiter mit.

Ampeers Energy ist eine Ausgründung aus dem Institutsteil Angewandte Systemtechnik des Fraunhofer-Instituts für Optronik, Systemtechnik und Bildauswertung (IOSB-AST). Das Leistungsspektrum des 2019 gegründeten jungen Unternehmens umfasst den gesamten Prozess von der Analyse der Optimierungspotenziale, der Umsetzungsbegleitung bis hin zum Betrieb und zur Abrechnung von Mieterstrom.

Einskommafünfgrad wurde 2021 in Hamburg gegründet und bietet integrierte Energielösungen wie Photovoltaik, Speicher, Wärmepumpen und Ladelösungen aus einer Hand. Die firmeneigene Energiemanagement-Software Heartbeat AI vernetzt nach eigenen Angaben mittlerweile mehr als 50.000 Systeme zu einem virtuellen Kraftwerk. Das Unternehmen betreibt rund 80 Standorte in sieben Märkten und hat mehr als 300.000 steuerbare Energiesysteme installiert.

Branche beklagt schlechtere Geschäftsbedingungen

Quelle: E&M / Georg Eble

WINDKRAFT. Die weltweiten Geschäftsbedingungen für Windenergie-Unternehmen haben sich nach Aussage von Branchenvertretern auf den wichtigsten Märkten verschlechtert.

Vor allem auf dem nordamerikanischen Markt sind die rechtlichen, politischen und sozialen Bedingungen ungünstiger geworden, wie aus dem Index Wetix hervorgeht, der halbjährlich veröffentlicht wird. „Insbesondere die Politik des neu gewählten US-Präsidenten Trump dürfte hier stark Einfluss genommen haben“, heißt es in der Auswertung. Verwiesen wird auf Trumps Klimapolitik − der US-Präsident setzt sich für die Förderung von Öl und Kohle ein − und auf die gestiegenen Einfuhrkosten.

Im Vergleich zur vorangegangenen Befragung im letzten Quartal des vergangenen Jahres haben sich die Bedingungen in allen untersuchten Regionen verschlechtert. Der Rückgang war in Nordamerika besonders deutlich: Im Fall der Windkraft an Land fiel der Indexwert, der die Bedingungen bewertet, von 62 auf minus 34. Zum Vergleich: In Europa ging er um 24 Punkte auf 45 zurück. Gründe für die schlechteren Bedingungen in Europa wurden nicht genannt.

Der Index beruht auf einer Onlineumfrage des Bremer Marktforschungsinstituts Windresearch und wird auch von der Messe Wind Energy Hamburg herausgegeben. Laut Mitteilung haben sich an der nicht repräsentativen Umfrage zwischen Mitte März und Mai mehr als 900 Branchenvertreter beteiligt.

Die Teilnehmer der Befragung arbeiten den Angaben zufolge zu annähernd 70 Prozent für Unternehmen, die auf dem deutschen Markt tätig sind. Je etwa ein Drittel ist für Firmen tätig, die in Nordamerika und Asien Geschäfte tätigen.

Neu zugelassene Elektroautos in Deutschland

Quelle: E&M / Pixabay

STATISTIK DES TAGES. Ein Schaubild sagt mehr als tausend Worte: In einer aktuellen Infografik beleuchten wir regelmäßig Zahlen aus dem energiewirtschaftlichen Bereich.

|

| Zur Vollansicht bitte auf die Grafik klicken Quelle: Statista |

Zwischen Januar und Mai 2025 wurden in Deutschland rund 201.600 Elektroautos neu zugelassen. Im Vergleich zum Vorjahreszeitraum war dies ein Anstieg um 43,2 Prozent. Das geht aus Zahlen des Kraftfahrtbundesamtes (KBA) hervor. Das Jahr 2024 sah in Deutschland etwa 380.600 Neuzulassungen von E-Autos. Damit lag die Zahl im Vergleich zum Jahr 2023, als rund 524.200 reine Stromer neu zugelassen wurden, über 27 Prozent niedriger. Der Anteil der E-Autos an den gesamten Pkw-Neuzulassungen lag im Jahr 2024 bei 13,5 Prozent.

Quelle: Shutterstock / RGtimeline

Geothermische Speicher für saisonale Wärmenutzung

GEOTHERMIE. Geothermische Speicher können zur saisonalen Wärme- und Kältespeicherung beitragen. Ein Hintergrundpapier zeigt technische Möglichkeiten und Beispiele auf.

Geothermische Speicher können Wärme im Sommer einlagern und im Winter wieder verfügbar machen. Gleichzeitig ermöglichen sie die Gebäudekühlung mit gleichem System. Der Bundesverband Geothermie (BVG) stellt in einem Hintergrundpapier „Geothermische Speicher“ den Stand der Forschung zur saisonalen Speicherung geothermischer Energie dar, teilte der Verband am 12. Juni mit. Um Wärmenetzen zügig zu dekarbonisieren, bieten sich nach Ansicht des Verbands solche saisonalen Wärmespeicher als „zentrales Element“ an.

Als saisonale Speicher kommen mehrere technische Ansätze infrage. Erdwärmesondenspeicher (BTES) lassen sich laut dem Bundesverband Geothermie fast überall errichten. Die vertikal in das Erdreich eingebrachten Rohrsysteme speichern Wärme ähnlich dem Prinzip einer Heizdecke. Ein Beispiel ist Crailsheim in Baden-Württemberg, wo rund 260 Wohneinheiten sowie eine Schule und eine Sporthalle über solare Wärme und saisonale Speicherung versorgt werden.

Effizient würden auch Aquiferwärmespeicher arbeiten, die Wärme in Thermalwasserschichten speichern. Die Rückgewinnungsrate kann bei bis zu 80 Prozent liegen. Im Reichstagsgebäude in Berlin wird dieses Prinzip bereits für die Wärme- und Kälteversorgung eingesetzt. Weitere Aquiferanlagen befinden sich im Testbetrieb an zwei Standorten.

Ein drittes Konzept sieht die Nachnutzung ehemaliger Bergbauinfrastruktur als Wärmespeicher vor. Die Mine Thermal Energy Storage (MTES) wird derzeit unter anderem in Bochum und Freiberg erforscht. Dabei wird Grubenwasser als thermischer Speicher genutzt.

„Das Erdreich schickt nicht nur keine Rechnung, sondern hilft sogar beim Sparen: In vielen Fällen kann die kombinierte Nutzung des Erdreichs zur Beheizung und Kühlung von Gebäuden die Investitionskosten drastisch senken. Bei Erdwärmesondenanlagen sind bis zu zwei Drittel der Kosten beim reinen Heizbetrieb möglich“, ergänzt Gregor Dilger, Geschäftsführer des Bundesverbandes Geothermie.

Das Hintergrundpapier betrachtet neben den Technologien auch regulatorische, soziale und ökologische Aspekte. Außerdem werden weitere Speicherformen wie CO2-gestützte Konzepte sowie Strom-Wärme-Kopplungsspeicher betrachtet. Ziel ist laut BVG, Entscheidungsgrundlagen für den verstärkten Ausbau saisonaler Wärmespeicher zu liefern.

Vor dem Hintergrund der Anforderungen der Wärmewende sieht der BVG erhebliches Potenzial für geothermische Speicher in Deutschland. Die Integration in bestehende und neue Wärmenetze wird dabei als zentraler Hebel für die Dekarbonisierung bewertet.

|

| Das Hintergrundpapier „Geothermische Speicher“ des BVG als PDF (zur Vollansicht bitte auf das PDF klicken) Quelle: BVG |

Wärme kann alte Biogas-Anlagen aus der Rente holen

Quelle: Fotolia / Gerhard Seybert

BIOGAS. Was tun, wenn das Rentenalter da ist? Was für immer mehr Menschen gilt, gilt auch für Biogas-Anlagen: weiter arbeiten. Nach der EEG-Förderung könnten sie im Wärmenetz noch Geld bringen.

Eine Perspektive für Betreiber von Biogas-Anlagen, die aus der Förderung durch das Erneuerbare Energien Gesetz (EEG) fallen, zeigte am 12. Juni die „Energie Expo Münsterland“ auf. Beim Branchentreff des dortigen Regionalverbands im Landesverband Erneuerbare Energien (LEE NRW) erläuterte das Unternehmen 2G Energy die firmeneigene Idee des „Green Cube“.

Der Blockheizkraftwerk-Hersteller aus Heek baut seine Cubes, die als Energiecontainer konzipiert sind, als Teil einer Nahwärmeversorgung. Jörg Lösing, Vertriebsleiter für Kraft-Wärme-Kopplung (KWK) in Deutschland, bezeichnet das Cube-Konzept als „intelligente Kombination“ von Blockheizkraftwerk (BHKW) und Wärmepumpen. Sie seien eine Möglichkeit für Städte, ihrer Aufgabe innerhalb der Kommunalen Wärmeplanung (KWP) nachzukommen.

Für das Zusammenspiel mehrerer Bausteine müssten Kommunen gleichwohl eine gewisse Fläche vorhalten. Denn auch ein Wärmespeicher mit 500 bis zu 5.000 Kubikmetern Fassungsvermögen sei idealerweise mitzudenken. 2G Energy realisiert seine modular aufgebauten „Energiezentralen“ daher häufig an Ortsrändern.

|

| Jörg Lösing (2G Energy) sieht eine Zukunft für alte Biogas-Anlagen. Quelle: E&M / Volker Stephan |

400.000 Euro Erlös für ältere KWK-Anlagen möglich

Im Wärmenetz kommen den verschiedenen Bausteinen jeweils eigene Aufgaben zu. Erneuerbare Erzeugungsanlagen liefern Strom direkt in die Gebäude, in eine Wärmepumpe oder ins Netz. Die Wärmepumpe nutzt diesen Strom für ihre Heizleistung. Die Kraft-Wärme-Kopplung ist laut Jörg Lösing dann von Bedeutung, sobald Erneuerbare zum Beispiel in Dunkelflauten nicht den benötigten Strom liefern könnten.

Und an dieser Stelle würden sich entsprechend Möglichkeiten auch für Biogas-Anlagen ergeben, die nach 20 Jahren aus der EEG-Förderung fallen, also sozusagen in die Rente wechseln. Tatenlosigkeit muss im Ruhestand nicht sein, im Gegenteil: Mit Biogas zum Beispiel könnten die KWK-Anlagen dann eine Rückverstromung vornehmen und bei gleichzeitiger Abwesenheit von Wind und Sonne die nötige Energie für die Wärme liefern.

Jörg Lösing rechnete für die Biogas-Dinosaurier, von denen es etliche auch im Münsterland gebe, die Wirtschaftlichkeit vor. Wenn ein BHKW eine Wärmepumpe antreibt, könnte Letztere bei entsprechender Dimensionierung beispielsweise eine Leistung von 750 kW thermisch erbringen. Bei zusätzlich 250 kW aus dem BHKW selbst könnten Betreiber insgesamt also 1.000 kW thermischer Leistung verkaufen.

In einem neuen Wärmenetz ließen sich ungefähr 10 Cent je kWh erzielen. Trifft diese Annahme zu, könnte dies bei 4.000 Betriebsstunden jährlich zu Einnahmen von 400.000 Euro führen. Umgerechnet auf Strom würde die Kilowattstunde hier einen Wert von 40 Cent erreichen. Für Jörg Lösing ist diese Form, die Lebensarbeitszeit von Biogas-Anlagen zu verlängern, eine durchaus zu erwägende Option für die Branche.

Auch Franziska Probst sieht in Biogas-Anlagen einen Baustein für die zukünftige Wärmeversorgung. Die Projektingenieurin beim Steinfurter Bürgerenergie-Entwickler Enwelo, das steht für Energiewende lokal, sieht einen Vorteil der Anlagen in ihrer Steuerbarkeit. Das mache die Anlagen grundlastfähig. Betreiber könnten ihre KWK-Blöcke entsprechend wirtschaftlicher und flexibler fahren. Damit, so Franziska Probst, könnten die Anlagen „am Wärmemarkt mitarbeiten“. Grundsätzlich sei es wichtig, bei zunehmender Elektrifizierung der Wärme die Erzeugung des Stroms und den Bedarf zusammenzubringen.

Reallabor für Geothermie im Rheinland startet

Quelle: Fotolia / vege

NORDRHEIN-WESTFALEN. Vom Kohle- zum Wärmebergbau: Im Rheinischen Revier startet ein Reallabor des Fraunhofer IEG. Ein Ziel sind neue Verfahren zur Wärmegewinnung für Kommunen und Industrie.

Mit dem „Reallabor Geothermie Rheinland“ beginnt die Fraunhofer-Einrichtung für Energieinfrastrukturen und Geotechnologien IEG den Aufbau einer großflächigen Forschungsinfrastruktur zur Nutzung tiefer geologischer Wärmeressourcen, teilte das Institut am 12. Juni mit. Das Projekt zielt auf die geophysikalische Erkundung des Untergrunds und die Erprobung neuer Verfahren zur Wärmegewinnung für Kommunen und Industrie. Im Fokus steht die Transformation ehemaliger Braunkohlereviere in Standorte geothermischer Energieversorgung.

Ein zentrales Element ist dabei, den Untergrund zwischen Aachen, Düren, Jülich und Stolberg zu erforschen. Hier kommen demnach seismische Verfahren zum Einsatz, um potenziell warmwasserführende Gesteinsschichten in mehreren Kilometern Tiefe zu identifizieren. Zwei Tiefbohrungen sollen ergänzende Daten zu Gesteinseigenschaften, Wasserführung und Durchlässigkeit liefern. Zudem baut das Fraunhofer IEG als zugehörige obertägige Infrastruktur in Weisweiler ein Technikum als Forschungszentrum für Georessourcen und Dekarbonisierung.

Technikum Weisweiler als Plattform für industrielle Dekarbonisierung

Im Umfeld des Kraftwerksstandorts Weisweiler soll das Technikum künftig als obertägiges Forschungszentrum entstehen. Es soll dann Ergebnisse der Untergrunderkundung bündeln. Die Daten und Ergebnisse sollen anschließend zur Entwicklung geotechnologischer Verfahren für Strom-, Wärme- und Kälteversorgung genutzt werden. Themenschwerpunkte sind unter anderem Energiespeicherung im Untergrund, CO2-arme Betriebskonzepte und übertragbare Anlagentechnik für Kommunen und Industrie.

Wissens-Weitergabe an Stadtwerke und Versorger

„Das südliche Rheinland hat eine reiche Geschichte in der Nutzung seiner natürlichen Energierohstoffe − von der Thermalwassernutzung in römischer Zeit für die Nahwärme und später für die mittelalterliche Tuchwirtschaft, über die neuzeitliche Bäderwirtschaft bis hin zu den industriellen Steinkohlezechen und dem modernen Braunkohletagebau“, sagte Professor Rolf Bracke, Leiter der Fraunhofer IEG. „Tiefengeothermie könnte das nächste Kapitel für die Energieregionen diesseits und jenseits des Rheins sein.“

Mit der kommunalen Wärmeplanung können Stadtwerke regionale Wärmequellen für die Energiewende erschließen, so der Experte. Eine Basis dafür seien Roadmaps zur Geothermie, die das Fraunhofer IEG mit herausgegeben habe. Die Technologien, die später im Reallabor getestet werden, geben den Energieversorgern die notwendigen Werkzeuge in die Hand, Erdwärme in das Energiesystem der Zukunft einzubinden. Bracke: „Die zeitnahe Weitergabe unseres Know-hows durch Leitfäden, Beratung und Weiterbildungsangebote hilft allen Akteuren, die untertägigen Ressourcen für ihre Wärmeplanung zu erschließen.“

Aus den Mitteln des Kohleausstieges fördern der Bund und das Land NRW das Projekt der Fraunhofer-Einrichtung für Energieinfrastrukturen und Geotechnologien IEG mit zusammen genommen rund 52 Millionen Euro. Betrieben wird das Reallabor vom Fraunhofer IEG. Partner sind der Energieversorger RWE Power AG, die Aachener Stadtwerke Stawag sowie die RWTH Aachen und die Ruhr-Universität Bochum.

Studie untersucht Lebensdauer von Wärmenetzen

AGFW-Forschungsmessstrecke in Chemnitz. Quelle: AGFW

WÄRMENETZ. Der Energieeffizienzverband AGFW hat mit Partnern Erkenntnisse zum nachhaltigen Betrieb von Fernwärmenetzen veröffentlicht. Sie dienen vorausschauender Wartung und Lebensdauerprognosen.

Um Fernwärmenetze zukunftsfähig und klimaneutral zu gestalten, analysiert der Energieeffizienzverband AGFW gemeinsam mit Partnern aus Wissenschaft und Industrie, wie sich die Langlebigkeit der Infrastruktur erhöhen lässt. In dem noch vom Bundesministerium für Wirtschaft und Klimaschutz (BMWK) geförderten Projekt „Sustainable Asset Management Fernwärme“ (SAM-FW) wurden nun erste Ergebnisse veröffentlicht.

Laut dem Projektleiter Stefan Hay, der das Vorhaben beim AGFW koordiniert, liegt der Fokus auf der Bewertung und Vorhersage des technischen Zustands von Fernwärmeleitungen. Ziel sei es, Instandhaltungsstrategien gezielter zu planen, Risiken zu senken und die Versorgungssicherheit zu erhöhen. „Wir erhoffen uns Erkenntnisse darüber, wie wir Instandhaltungsstrategien verbessern, somit Risiken minimieren und die Versorgungssicherheit erhöhen können“, sagt Hay.

Restnutzungsdauer sicher prognostizieren

Ein Schwerpunkt der Forschung liegt auf der Bestimmung der Restnutzungsdauer der Netze. Dazu analysieren die Partner die Alterungsprozesse sowohl in der praktischen Anwendung als auch unter Laborbedingungen. Ergänzend wird untersucht, wie sich Transformations- und Digitalisierungsstrategien auf den Netzbetrieb auswirken.

Laut AGFW könnten Ansätze aus anderen Netzindustrien, etwa dem Öl- und Gassektor, auch in der Fernwärme Vorteile bringen. In diesen Bereichen ist Predictive Maintenance – also die vorausschauende Instandhaltung auf Basis von Datenanalysen – bereits gängig. Die Projektpartner prüfen nun, wie sich vergleichbare Methoden auf Wärmenetze übertragen lassen. Ziel ist es, Investitionen effizienter zu steuern und nachhaltige Kriterien in das Asset Management zu integrieren.

Zwölf Kennzahlen untersucht

Zu diesem Zweck hat das Forschungsteam zwölf Kennzahlen definiert, die technische, ökologische, ökonomische und soziale Aspekte abdecken. Diese sollen in künftigen Simulationsmodellen zur Bewertung von Fernwärmeleitungen Anwendung finden. Die Entwicklung solcher Modelle steht im Mittelpunkt der nächsten Projektphase.

Im weiteren Verlauf soll zudem untersucht werden, welche Bausteine der Digitalisierung besonders wirksam sind. Dazu zählen unter anderem die Integration selbstlernender Algorithmen (künstlicher Intelligenz), die Veränderungen in der Netzstruktur – etwa durch niedrigere Betriebstemperaturen – frühzeitig erkennen und bewerten können.

An dem Projekt beteiligt sind neben dem AGFW unter anderem das Leibniz-Institut für Polymerforschung Dresden, das Prüfinstitut Applus IMA, die 3S Consult GmbH, die Hafencity Universität Hamburg, die Inetz GmbH, der Lehrstuhl Technische Thermodynamik der TU Chemnitz, das Fraunhofer-Institut für Energiewirtschaft und Energiesystemtechnik (IEE), die Netz Leipzig GmbH sowie die Stadtwerke Karlsruhe.

Informationen zum Projekt SAM-FW zu Wärmeleitungen stehen auf der Internetseite des AGFW bereit.

Prozessdampf aus der Haferschale

Die Rubinmühle in Lahr. Quelle: Rubinmühle

EFFIZIENZ. MVV Enamic errichtet für einen der größten Haferverarbeiter in Deutschland eine Biomasseanlage, mit der Prozessdampf erzeugt werden soll.

Im badischen Lahr wird seit mehr als 300 Jahren Getreide verarbeitet wird. Die 14. Generation im Familienbetrieb der Rubinmühle hat nun der MVV Enamic den Auftrag zum Bau einer Biomasseanlage erteilt. „Die neue Anlage ist für uns ein Meilenstein unserer Energieversorgung“, sagt Christopher Rubin, geschäftsführender Gesellschafter der Rubinmühle. Unabhängigkeit, Nachhaltigkeit und Effizienz sind die Ziele, auf die die neue Anlage seiner Überzeugung nach einzahlen wird.

Die Anlage, die ein bestehendes Holzheizwerk ersetzen wird, soll im April 2027 in Betrieb gehen und mit Haferschalen aus der eigenen Produktion einen Großteil des Dampfbedarfs des Unternehmens decken. Fünf Tonnen Dampf pro Stunde soll die Ausbeute sein. Für den Restbedarf soll allerdings noch ein gasbetriebener Reservekessel zur Verfügung stehen.

Das Bundesprogramm „Energieeffizienz in der Wirtschaft“ (EEW) hat einer gemeinsamen Mitteilung der Partner zufolge 20 Prozent der Projektkosten gefördert. Die Höhe der Investitionssumme geben sie allerdings nicht bekannt.

24 Millionen kWh Erdgas werden ersetzt

Die Biomasseanlage werde pro Jahr rund 24 Millionen kWh Erdgas ersetzen und damit eine jährliche CO2-Ersparnis von 4.800 Tonnen ermöglichen, heißt es weiter. Darüber hinaus werden Lkw-Fahrten zum Abtransport der Haferschalen vermieden, was zusätzlich die Klimabilanz verbessere.

Planung, Bau, Finanzierung und Betrieb der Anlage werden von MVV Enamic im Rahmen eines langfristigen Liefervertrags übernommen. Die Laufzeit des Contracting-Vertrags betrage 16 Jahre und sei quasi ein „Rundum-sorglos-Paket mit Planungssicherheit“, wie Marcel Ruschel betont. „Die Energie entsteht direkt dort, wo der Rohstoff anfällt – ein effizienter und nachhaltiger Ansatz“, so der Regionalleiter im Vertrieb der MVV Enamic.

Deren Geschäftsführer, Johannes Wehrhahn, erhofft sich eine Signalwirkung von dem Projekt. Es zeige, wie Reststoffe aus der jeweiligen Produktion effizient genutzt werden könnten, um fossile Energieträger zu ersetzen.

Nach eigenen Angaben verarbeitet die Rubinmühle am Standort in Lahr etwa 200 Tonnen Hafer pro Tag. Davon gehen 90 Prozent in die Lebensmittelindustrie. Allerdings machen die Haferschalen etwa 30 Prozent der Masse aus. Diese wurden bisher auch als Futtermittel genutzt. Mit dem rückläufigen Fleischkonsum und der damit sinkenden Nachfrage nach Futtermitteln habe die Rubinmühle nach alternativen Verwertungsmöglichkeiten gesucht. Mit der Nutzung zur Dampferzeugung ist eine Alternative nun gefunden.

Quelle: Shutterstock / Shcherbakov Ilya

Enpal gegen Kompromisse beim Smart Meter Rollout

SMART METER. Enpal hat nach eigenen Angaben bisher über 50.000 intelligente Messsysteme installiert und erteilt Geräten mit geringeren Sicherheitsstandards eine Absage.

Zwei Jahre nach dem Einstieg in den wettbewerblichen Messstellenbetrieb hat Enpal nach eigenen Angaben mehr als 50.000 intelligente Messsysteme, die aus einem elektronischen Zähler und einem vom Bundesamt für Sicherheit in der Informationstechnik zertifizierten Smart Meter Gateway bestehen, installiert. Das Unternehmen wirbt damit, den Einbau der Geräte innerhalb von vier bis sechs Wochen nach Auftragseingang und ohne zusätzliche Kosten für die Kundschaft vorzunehmen. Ein hoher Grad an Automation in den Prozessen mache dies möglich, heißt es in einer Mitteilung. Die Anzahl der von Enpal verbauten intelligenten Messsysteme zeige, dass ein effizienter Rollout möglich sei.

Die Diskussion um angeblich günstigere Geräte und einen „Rollout-Light“ hält Markus Meyer, der bei Enpal den Bereich Regulierung und Energiepolitik leitet, daher für überflüssig, sogar für irreführend. „Nicht der Zählertyp verursacht die hohen Kosten, sondern die komplizierten Abläufe und notwendigen Systeme. Wir sollten bei der Sicherheit keine Kompromisse machen und uns stattdessen voll auf die Umsetzung konzentrieren“, so Meyer.

Für 2025 plant Enpal die Installation von weiteren 25.000 intelligenten Messsystemen. Damit sieht sich das Unternehmen selbst nicht nur als größten Solar-Installateur in Europa, sondern auch als größter wettbewerblicher Messstellenbetreiber in Deutschland.

Im Gegensatz zu grundzuständigen Messstellenbetreibern – diese Rolle hat der Gesetzgeber grundsätzlich den örtlichen Verteilnetzbetreibern zugeschrieben – können wettbewerbliche Messstellenbetreiber ihren Kunden individuelle Angebote machen und auch Pakete, die beispielsweise eine Energielieferung oder flexible Tarife enthalten, schnüren. So setzen etwa dynamische Tarife in der Regel den Einsatz eines intelligenten Messsystems, welches feingranulare Messwerte für eine präzise Abrechnung ermittelt, voraus.

RWE platziert grüne Hybridanleihe über eine Milliarde

Quelle: Fotolia / jogyx

FINANZIERUNG. Mit einer grünen Hybridanleihe über eine Milliarde Euro sichert sich RWE frisches Kapital für nachhaltige Projekte und kehrt nach zehn Jahren an diesen Markt zurück.

Der Energiekonzern RWE mit Sitz in Essen hat sich über eine neue grüne Hybridanleihe eine Milliarde Euro am Kapitalmarkt beschafft. Hybridanleihen zählen zu den nachrangigen Anleihen, haben eine besonders lange Laufzeit und ermöglichen es Unternehmen, sich Kapital zu sichern, das von Ratingagenturen teilweise wie Eigenkapital gewertet wird.

Die nun erfolgte Emission markiert die Rückkehr des Unternehmens auf den Markt für hybride Finanzierungsinstrumente, den RWE zuletzt 2015 genutzt hatte. Auf weitere Emissionen hatte RWE seitdem verzichtet, da sich der Konzern in einer Phase strategischer Neuaufstellung befand und langfristige Finanzierungsformen wie Hybridanleihen in diesem Umfeld nicht im Vordergrund standen.

Die Anleihe wurde in zwei Tranchen zu jeweils 500 Millionen Euro aufgelegt. Die erste Tranche ist mit einem Kupon von 4,125 Prozent pro Jahr ausgestattet, die zweite mit 4,625 Prozent. Ihre Laufzeiten betragen jeweils 30 Jahre, wobei Rückzahlungsoptionen nach 5,25 beziehungsweise acht Jahren bestehen. Laut RWE liegen die Renditen bis zur Fälligkeit bei 4,2 Prozent für die erste und bei 4,7 Prozent für die zweite Tranche.

Mit dem Schritt will RWE die Finanzierungsbasis für weitere Investitionen in erneuerbare Energien ausbauen. Die Erlöse aus der Anleihe sollen für Projekte verwendet werden, die unter das sogenannte „Green Financing Framework“ von RWE fallen. Dieses Regelwerk legt fest, dass die Mittel ausschließlich für ökologische Vorhaben wie Windkraft-, Solar- oder Speicherprojekte genutzt werden dürfen.

RWE treibt derzeit ein umfangreiches Investitionsprogramm voran, das insbesondere auf den Ausbau der Erneuerbaren und auf Versorgungssicherheit in Europa zielt. Mit hybriden Finanzierungsinstrumenten wie der nun aufgelegten Anleihe will das Unternehmen die notwendige Kapitalstärke und Flexibilität sichern.

Energy Systems Alliance will Installateure unterstützen

Quelle: Pixabay / Alex Csiki

ENERGIEMANAGEMENT. Solarwatt, Tibber und Kiwigrid haben sich zur Energy Systems Alliance zusammengeschlossen. Sie wollen Installateuren ermöglichen, systemisch integrierte Gesamtlösungen anzubieten.

Solarwatt, Tibber und Kiwigrid haben Ende Mai die Energy Systems Alliance (ESA) gegründet. Ziel der strategischen Partnerschaft sei es laut den Beteiligten, Installationsbetrieben zertifizierte, ganzheitliche Energiesysteme bereitzustellen, die aus einer Kombination von Hard- und Software bestehen und um Energiemarktprodukte ergänzt werden. Damit wolle man die Wettbewerbsfähigkeit kleiner und mittlerer Handwerksbetriebe langfristig sichern. Der offizielle Auftakt der Zusammenarbeit wird im Rahmen einer Veranstaltung am 13. Juni im Energiepark Neuwiese im sächsischen Elsterheide stattfinden, wie die Partner in einer Mitteilung am 12. Juni bekannt gaben. Solarwatt fokussiere sich auf PV- und Speicherlösungen, Kiwigrid auf Energiemanagementsysteme und Tibber auf dynamische Tarife sowie die Flexibilitätsvermarktung.

Hintergrund der Initiative sei die zunehmende Komplexität moderner Energiesysteme, bei denen nicht mehr einzelne Komponenten wie PV-Anlage, Wärmepumpe oder Wallbox im Vordergrund stünden, sondern systemisch integrierte Gesamtlösungen. Perspektivisch würden auch netzdienliche Aspekte und dynamische Stromtarife eine größere Rolle spielen. Daraus ergäben sich für die Installationsbetriebe erhöhte Anforderungen.

Während große Full-Service-Anbieter solche Lösungen häufig in proprietären, geschlossenen Systemen anbieten würden, brauche es für kleinere Fachbetriebe laut ESA einen offenen und interoperablen Ansatz. Die ESA wolle daher den Zugang zu einem umfassenden Produkt- und Serviceportfolio schaffen, das unter anderem Schulungen, Zertifizierungen, technischen Support sowie digitale Vertriebshilfen umfasse.

Peter Bachmann sagt dazu: „Wir sehen einen klaren Bedarf im Markt: Regionale Installateure, die nah am Endkunden sind, wollen ganzheitliche Lösungen anbieten – von der Hardware über das Energiemanagement bis zum dynamischen Stromtarif.“ Die ESA werde für eine Reduktion der Komplexität beim Installateur und dem Endkunden sorgen, verspricht der Chief Product Officer von Solarwatt. Installateure sollen dadurch befähigt werden, selbst als Systemanbieter gegenüber Endkunden aufzutreten.

Tibber-Deutschland-Geschäftsführer Merlin Lauenburg sieht damit Installateure in der Position, „größtmögliche Flexibilität und echte Mehrwerte zu bieten“. Lars Schwarzelt, Geschäftsführer von Kiwigrid, betont: „Wir ermöglichen es Installateuren, ein offenes, industriell hochsicheres und in der Nutzung sehr einfaches Energiemanagementsystem zu installieren.“ Dieses sei kompatibel mit dynamischen Stromtarifen und dem §14a EnWG.

Im Zusammenhang mit dem §14a EnWG kommt Energiemanagementsystemen eine besondere Bedeutung zu. Denn die Bundesnetzagentur hat in ihrer entsprechenden Festlegung zwei Alternativen vorgesehen für den Fall, dass Netzengpässe in der Niederspannung drohen und Netzbetreiber regelnd eingreifen müssen.

So kann eine steuerbare Verbrauchseinrichtung direkt angesprochen werden, um den netzwirksamen Leistungsbezug zu begrenzen. Sofern sich hinter dem Netzanschlusspunkt mehrere steuerbare Verbrauchseinrichtungen befinden, kann aber auch ein Energiemanagementsystem den Leistungsbezug der verschiedenen Geräte und Anlagen unter Einbeziehung beispielsweise der solaren Eigenerzeugung optimieren. Es muss nur sicherstellen, dass die vom Netzbetreiber vorgegebene Maximallast am Netzanschlusspunkt nicht überschritten wird. Mittelfristig plant die Energy Systems Alliance, weiterer Partner einzubinden, um das Angebot um zusätzliche Komponenten und Installationsnetzwerke zu erweitern.

EVB-Geschäftsführer Dierich bleibt bis 2030 im Amt

Quelle: Fotolia / s_l

PERSONALIE. Die Energieversorgung Beckum verlängert den Vertrag mit Geschäftsführer Daniel Dierich bis Ende 2030 und setzt damit auf Stabilität in der Unternehmensführung.

Die Energieversorgung Beckum (EVB) hat den Vertrag mit ihrem Geschäftsführer Dr. Daniel Dierich vorzeitig bis zum 31. Dezember 2030 verlängert. Der Beschluss erfolgte einstimmig durch Aufsichtsrat und Gesellschafterversammlung des regionalen Versorgungsunternehmens mit Sitz in Beckum (Nordrhein-Westfalen). Dies gibt das Unternehmen in einer Mitteilung vom 11. Juni bekannt.

Dierich steht bereits seit Anfang 2021 an der Spitze des Unternehmens. Nach Angaben des Aufsichtsratsvorsitzenden Markus Höner habe er das mehrheitlich kommunale Unternehmen erfolgreich durch die Energiekrise geführt und dabei eine stabile Geschäftsführung bewiesen. In seiner bisherigen Amtszeit habe er die Unternehmensstruktur strategisch erweitert: Mit der Integration der Beckumer Wohnungsgesellschaft, der Gründung der Servicewerke Westfalen sowie dem Aufbau eines Batteriespeicherprojekts vor Ort seien wichtige Weichen für die Zukunft gestellt worden. Laut Höner wuchs die EVB in dieser Zeit um mehr als 40 Prozent.

Saskia Kemner, stellvertretende Vorsitzende des Aufsichtsrats und bei Westenergie AG für das kommunale Partnermanagement in der Region Münsterland/Ostwestfalen-Lippe zuständig, betonte die Bedeutung personeller Kontinuität. Gerade in einem volatilen Energiemarkt sei es bemerkenswert, dass ein regionaler Versorger wie die EVB so gut aufgestellt sei.

DIE E&M DAILY ALS PDF LESEN

DIE E&M DAILY ALS PDF LESEN

MARKTBERICHTE

STROM

GAS

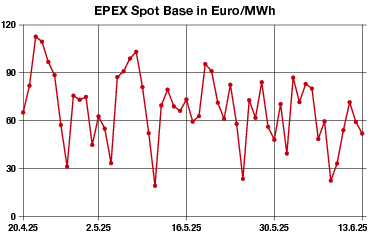

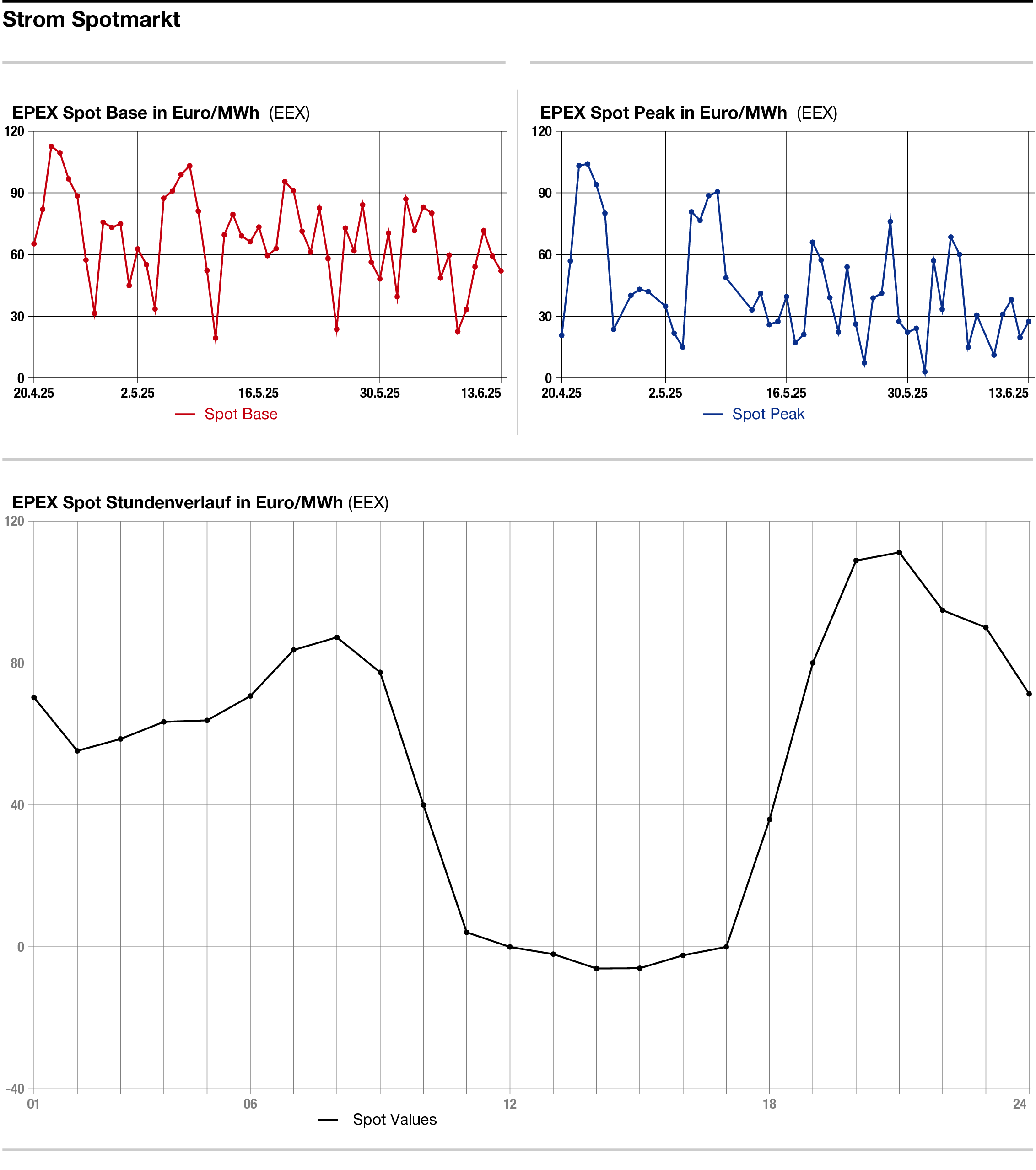

Mehr Wind und Sonne senken Strompreis

Quelle: E&M

MARKTKOMMENTAR. Wir geben Ihnen einen tagesaktuellen Überblick über die Preisentwicklungen am Strom-, CO2- und Gasmarkt.

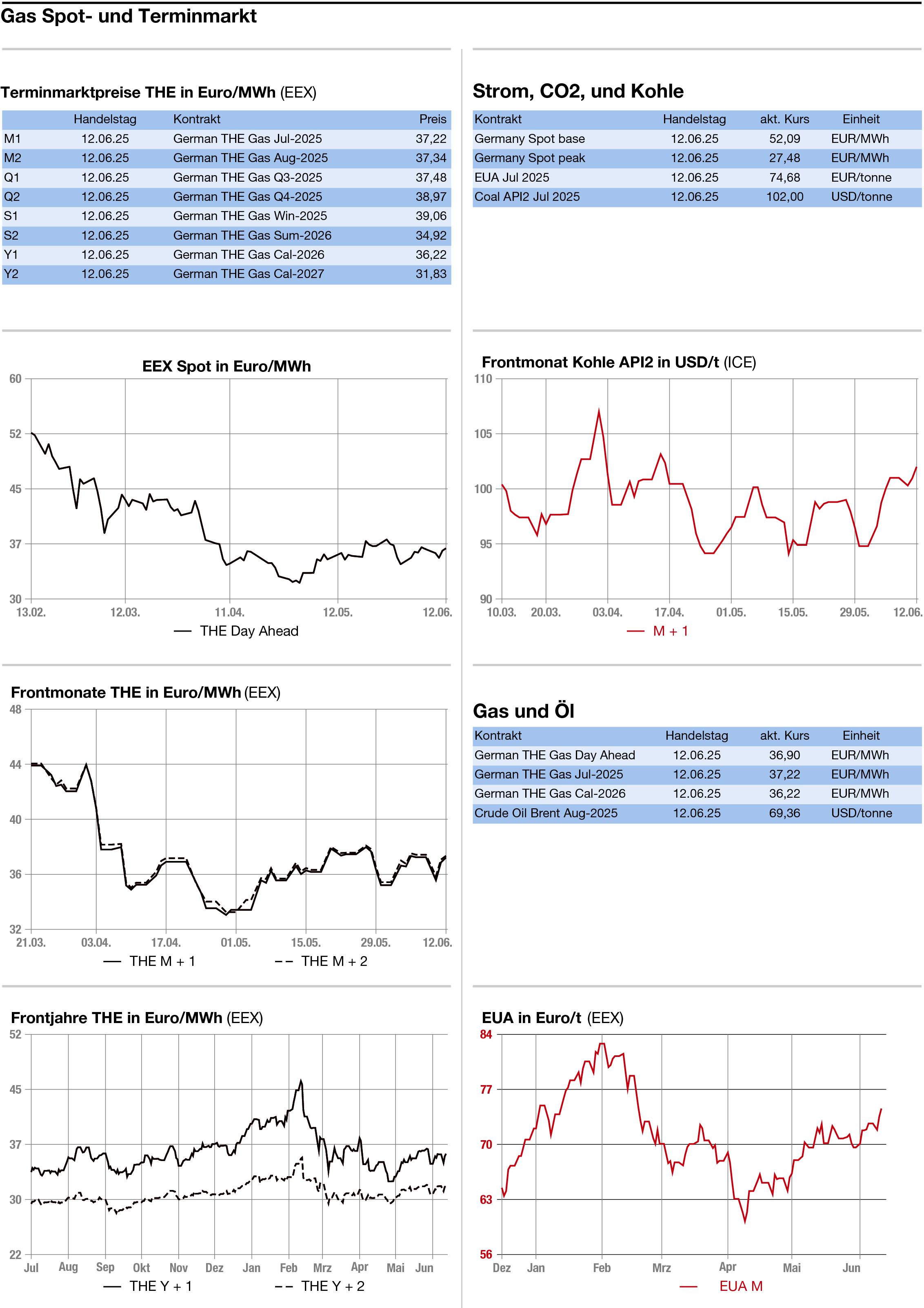

Die Energiemärkte haben sich am Donnerstag uneinheitlich bewegt. Strom zeigte sich ohne klare Tendenz, während es für CO2 nach Gewinnmitnahmen abwärts ging. Dagegen legte Erdgas unmittelbar vor der ersten Hitzewelle in Deutschland und Nordwesteuropa etwas zu. Am späten Mittwoch hatte US-Präsident Donald Trump erneut die Märkte beunruhigt, indem er zwar von Fortschritten in den Handelsgesprächen sprach, aber auch anmerkte, dass die USA voraussichtlich nicht mit allen ihrer mehr als 150 Handelspartner entsprechende Abkommen schließen könnten.

Strom: Ohne klare Tendenz hat sich der deutsche OTC-Strommarkt am Donnerstag gezeigt. Der Day-ahead verlor im Base um 7,25 Euro auf 52,25 Euro je Megawattstunde. Der Peak dagegen legte 7,50 Euro auf 27,75 Euro je Megawattstunde zu. Börslich wurde die Grundlast mit 52,09 Euro ermittelt und die Spitzenlast mit 27,48 Euroje Megawattstunde. An der Börse zeigten sich die Preise auf Stundenbasis zwischen 11 und 17 Uhr auf leicht negativem Niveau.

Auslöser des Day-ahead-Rückgangs im Base sind die hohen Erneuerbarenbeiträge, die für den Freitag prognostiziert werden. Die Meteorologen von Eurowind errechnen für die Grundlast 36 Gigawatt an Wind- und Sonnenstrom.

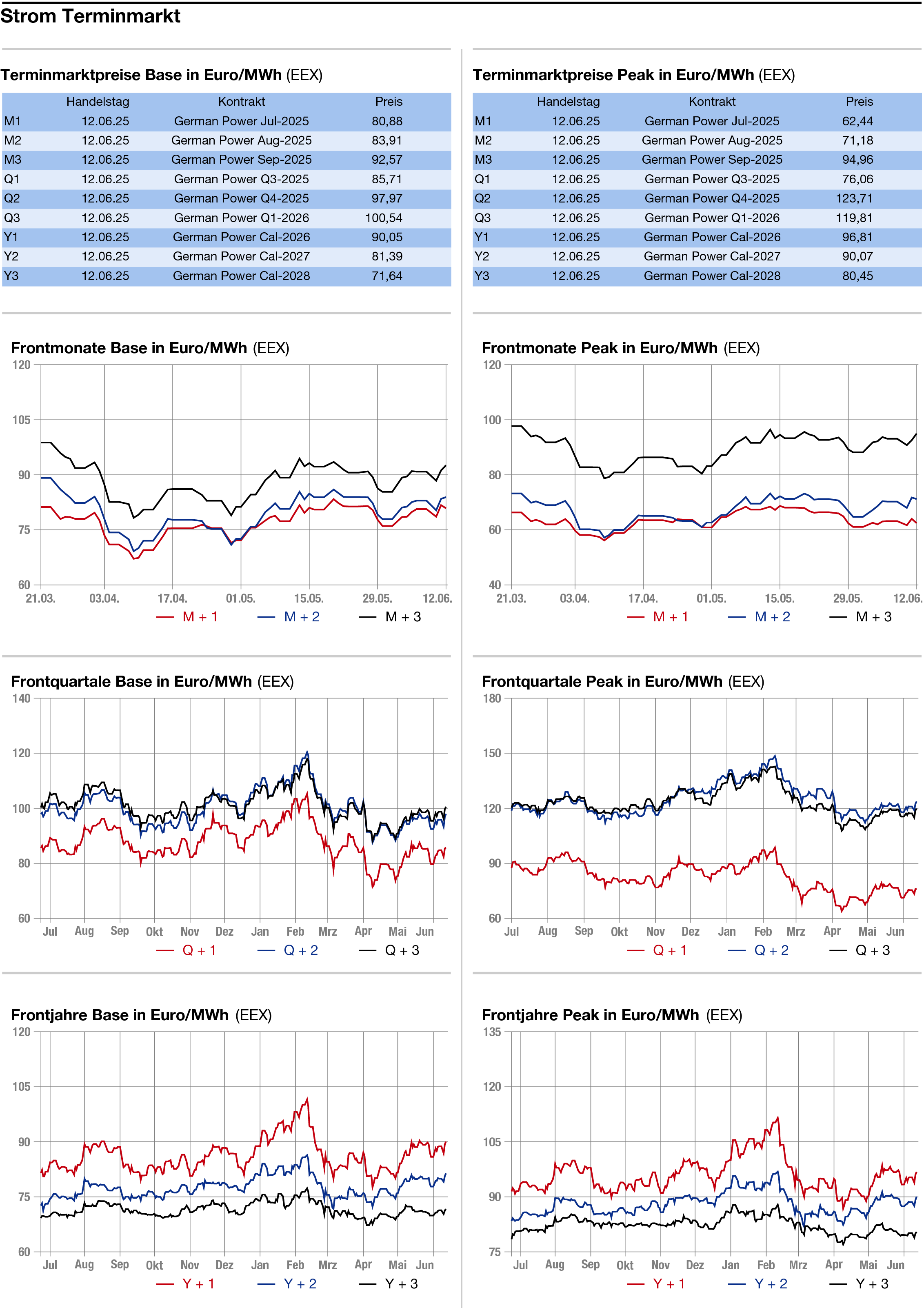

Für den Berichtstag ermittelte Eurowind dagegen nur 30,7 Gigawatt im Base. Für den Peak wurden dagegen jeweils knapp 48 Gigawatt prognostiziert. Als bearisher Faktor dürfte sich die an Freitagen häufig geringere Last auf den Day-ahead-Preis ausgewirkt haben. MBI Research berechnet diese mit 50,6 Gigawatt am Freitag nach 51,5 Gigawatt am Berichtstag. Am langen Ende des deutschen Strommarktes verlor das Frontjahr bis zum frühen Nachmittag 0,35 Eueo auf 88,68 Euro je Megawattstunde.

CO2: Die CO2-Preise haben am Donnerstag etwas nachgegeben. Der Dec 25 sank bis 13.01 Uhr um 0,45 Euro auf 73,91 Euro je Tonne. Umgesetzt wurden bis zu diesem Zeitpunkt 16,8 Millionen Zertifikate. Das Hoch lag bei 74,78 Euro, das Tief bei 73,48 Euro. Nachdem im frühen Handel der Durchbruch durch den starken Widerstand bei 75 Euro gescheitert war, setzten Gewinnmitnahmen ein und der Dec 25 zeigte sich trotz Zugewinnen am Gasmarkt mit moderaten Abgaben.

Die führenden deutschen Wirtschaftsforschungsinstitute haben unterdessen ihre Konjunkturprognosen deutlich erhöht, wovon die Emissionsrechte auf etwas längere Sicht profitieren könnten. Das Bruttoinlandsprodukt könnte demnach 2026 um 1,5 Prozent zulegen, das wäre fast doppelt so viel wie die ursprünglich angenommenen 0,8 Prozent. Auch für dieses Jahr erhöhten die Experten ihre Prognose ganz leicht von 0,2 auf 0,3 Prozent.

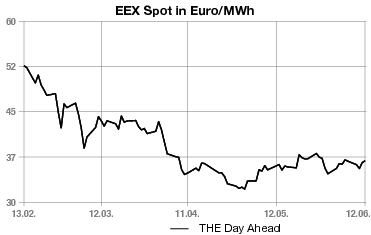

Erdgas: Etwas fester haben sich die europäischen Gaspreise am Donnerstag gezeigt. Der Frontmonat am niederländischen TTF gewann bis gegen 13.08 Uhr 0,400 Euro auf 36,225 Euro je Megawattstunde. Am deutschen THE ging es für den Day-ahead gar um 0,725 Euro auf 36,900 Euro nach oben. Die Speicher in der EU sind zwar nun zu über 52 Prozent gefüllt, wie Daten der Branchenvereinigung Gas Infrastructure Europe zeigen.

Allerdings führt das warme Wetter in der Region zu einem erhöhten Einsatz von Klimaanlagen. Für die neue Woche werden deutlich niedrigere, wenn auch noch immer leicht überdurchschnittliche Temperaturen prognostiziert. In Asien erholt sich mittlerweile zudem die Nachfrage nach Flüssigerdgas, da China nach Monaten gedämpfter Aktivität aufgrund hoher Preise wieder auf den Spotmarkt zurückkehrt. Die steigende Nachfrage verringert die Verfügbarkeit für Europa.

ENERGIEDATEN:

E&M STELLENANZEIGEN

IHRE E&M REDAKTION:

Stefan Sagmeister (Chefredakteur, CVD print, Büro Herrsching)

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Korrespondent Brüssel: Tom Weingärnter

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Darüber hinaus unterstützt eine Reihe von freien Journalisten die E&M Redaktion.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

IMPRESSUM

Energie & Management Verlagsgesellschaft mbH

Schloß Mühlfeld 20 - D-82211 Herrsching

Tel. +49 (0) 81 52/93 11 0 - Fax +49 (0) 81 52/93 11 22

info@emvg.de - www.energie-und-management.de

Geschäftsführer: Martin Brückner

Registergericht: Amtsgericht München

Registernummer: HRB 105 345

Steuer-Nr.: 117 125 51226

Umsatzsteuer-ID-Nr.: DE 162 448 530

Wichtiger Hinweis: Bitte haben Sie Verständnis dafür, dass die elektronisch zugesandte E&M daily nur von der/den Person/en gelesen und genutzt werden darf, die im powernews-Abonnementvertrag genannt ist/sind, bzw. ein Probeabonnement von E&M powernews hat/haben. Die Publikation - elektronisch oder gedruckt - ganz oder teilweise weiterzuleiten, zu verbreiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen oder in irgendeiner Form zu publizieren, ist nur mit vorheriger schriftlicher Genehmigung durch die Energie & Management GmbH zulässig. Zuwiderhandlungen werden rechtlich verfolgt.

© 2026 by Energie & Management GmbH. Alle Rechte vorbehalten.

Gerne bieten wir Ihnen bei einem Nutzungs-Interesse mehrerer Personen attraktive Unternehmens-Pakete an!

Folgen Sie E&M auf: