4. September 2025

DAS WICHTIGSTE VOM TAGE AUF EINEN BLICK

INHALTSVERZEICHNIS

Hier erfahren Sie mehr ... (Zum Ausklappen bitte klicken)

Inhalt

POLITIK & RECHT

CONTRACTING: Wärmepumpen treiben Contracting-Markt nach oben

POLITIK: Kabinett beschließt Entlastung bei Stromkosten

BIOMASSE: Definition sorgt für dicke Luft

POLITIK: Regierung beschließt Bohrverbot für Schutzgebiete im Meer

STUDIEN: Agora: Wie eine effiziente Energiewende gelingt

KLIMASCHUTZ: DIHK warnt vor Kosten der Energiewende

WINDKRAFT OFFSHORE: EU verfehlt Ausbauziele für Windenergie

HANDEL & MARKT

BIOGAS: „Wir haben eine sehr hohe Liquidität“

SACHSEN: Kommunen in Sachsen sollen mehr Geld für Windräder bekommen

GASTBEITRAG: Speicherpotenzial liegt in Deutschland brach

TECHNIK

STROMNETZ: Länderübergreifende Beschaffung von Regelenergie

F&E: Durchbruch bei der Wasserstoffverflüssigung

STATISTIK DES TAGES: Geplanten Kapazität der Batteriespeicher bundesweit bis 2028

UNTERNEHMEN

BILANZ: Abo Energy baut Stellen ab

STADTWERKE: Thüga führt Leiter von Regionen ein

GAS: BASF und Equinor buchen LNG-Kapazitäten in Mukran

TOP-THEMA

Bundesnetzagentur warnt vor Strom-Engpässen

Quelle: Paul Preusser

POLITIK.

Die Bundesnetzagentur hat ihren Bericht zur Versorgungssicherheit Strom vorgelegt. Bis 2035 werden demnach bis zu 36.000 MW zusätzlicher steuerbarer Leistung benötigt.

Die Bundesnetzagentur hat ihren Bericht zur Versorgungssicherheit Strom veröffentlicht. Die Bundesregierung hat das Papier am 3. September beschlossen. Der Bericht bewertet die Entwicklung des Stromsystems bis 2035 und kommt zu dem Schluss, dass die sichere Versorgung gewährleistet bleibt – allerdings nur, wenn zusätzliche steuerbare Kapazitäten aufgebaut werden.

Laut Bundesministerium für Wirtschaft und Energie (BMWE) sieht der Bericht einen Bedarf von 22.000 bis 36.000 MW an steuerbarer Leistung, beispielsweise neuen Gaskraftwerken bis 2035. Wirtschafts- und Energieministerin Katherina Reiche (CDU) betonte in Berlin, der Handlungsbedarf bestehe sofort: „Wir haben schon heute angespannte Netzsituationen. Das Netz darf nicht auf Kante genäht werden.“

Zwei Szenarien berechnet

Die Analysen der Bundesnetzagentur unterscheiden zwei Szenarien. Das sogenannte Zielszenario geht davon aus, dass die Energiewende wie geplant umgesetzt wird. In diesem Fall reicht ein Zubau von 22.000 MW an Gaskraftwerken aus. Verzögerungen beim Ausbau erneuerbarer Energien, beim Netzausbau oder bei der Flexibilisierung des Verbrauchs erhöhen den Bedarf auf bis zu 36.000 MW. In diesem Szenario könnten zudem im Jahr 2030 einzelne Stunden auftreten, in denen die Nachfrage nicht vollständig gedeckt wird. Zusätzliche Reserven außerhalb des Marktes müssten dann aktiviert werden.

Klaus Müller, Präsident der Bundesnetzagentur, sagte, die Stromversorgung bleibe sicher, wenn die von der Bundesregierung geplante Kraftwerksstrategie umgesetzt werde. Wichtig sei zudem, dass Verbraucher stärker auf Preissignale reagieren. Müller verwies auf die zunehmende Rolle von Speichern und Flexibilitäten, etwa bei Wärmepumpen oder Elektrofahrzeugen. Auch Batteriespeicher könnten den Bedarf an Kraftwerkskapazitäten verringern. Dafür aber müsse ein Kapazitätsmarkt eingeführt werden.

Die Installation geeigneter Messsysteme (Smart Meter) sei erforderlich, um diese Flexibilitäten von Haushaltswärmepumpen und Elektrofahrzeugen zu erschließen, betonte die Behörde. Die untersuchten Szenarien zeigten, dass der schnelle Ausbau von Windenergie- und Photovoltaik-Anlagen nicht nur für die Klimaschutzziele wichtig ist. Verzögerungen beeinflussten auch die Versorgungssicherheit. „Je mehr Strom aus Erneuerbaren erzeugt wird, desto wichtiger, aber auch und rentabler werden Speicher und Nachfrageflexibilitäten“, so der Bericht.

Netzausbau bleibt vorrangig

Das Monitoring bestätigt zudem, dass die zu transportierenden Energiemengen in den kommenden Jahren weiter ansteigen. Um diesen Veränderungen gerecht zu werden, bedarf es eines weiteren raschen Netzausbaus. Die Ergebnisse zeigten auch, dass Redispatchmaßnahmen in den kommenden Jahren notwendig bleiben.

Aus Sicht der Netzbetreiber bleibt der rasche Ausbau gesicherter Erzeugung dringend. Stefan Kapferer, Vorsitzender der Geschäftsführung des Übertragungsnetzbetreibers 50 Hertz, erklärte, neue Kraftwerke müssten an netzdienlichen Standorten entstehen, auch in Ostdeutschland. Der geplante Kohleausstieg müsse schrittweise durch neue Kapazitäten abgesichert werden.

Die Politik bewertet den Bericht unterschiedlich. Ministerin Reiche bekräftigte, das Ziel von bis zu 20.000 MW neuer Gaskraftwerke bis 2030 bleibe bestehen. Sie kündigte an, die Kraftwerksstrategie mit Hochdruck voranzutreiben und noch in diesem Jahr Ausschreibungen zu starten. Der Grünen-Energiepolitiker Michael Kellner sprach dagegen von einem „Weckruf“. Mehr Versorgungssicherheit ergebe sich vor allem durch den beschleunigten Ausbau erneuerbarer Energien. Verzögerungen seien nicht akzeptabel.

Das Versorgungssicherheitsmonitoring ist im Energiewirtschaftsgesetz vorgeschrieben und wird alle zwei Jahre erstellt. Es analysiert Nachfrageentwicklung, Ausbau erneuerbarer Energien, Flexibilisierung, Netzausbau sowie den Einfluss extremer Wetterlagen. Die Ergebnisse sollen die energiepolitischen Entscheidungen der Bundesregierung absichern.

Der Bericht zur Strom-Versorgungssicherheit 2025 steht im Internet bereit.

Quelle: Fotolia / Sergey Nivens

Wärmepumpen treiben Contracting-Markt nach oben

CONTRACTING. Die Contracting-Branche wächst. Es zeigt sich am Markt aber ein zweigeteiltes Bild. Kundinnen und Kunden sind nach wie zögerlich, obgleich viele Contractoren volle Auftragsbücher haben.

Der Markt für Conctractingdienstleistungen liefert ein geteiltes Bild: Auf der Seite der Kundschaft ist immer noch ein starkes „Abwarten am Markt spürbar“, auf der anderen Seite bewerten viele Contractingunternehmen die derzeitige wirtschaftliche Lage als gut − viele haben volle Auftragsbücher. Das ist das Credo der aktuellen Marktzahlen-Erhebung des Verbands für Energiedienstleistungen, Effizienz und Contracting (Vedec) für das vergangene Jahr, die der Verband am 3. September vorgestellt hat.

Dieses zweigeteilte Bild liegt nach Aussage von Tobias Dworschak, dem Vorstandsvorsitzenden des Vedec, größtenteils an der Politik. Die kommunale Wärmeplanung „hemmt Wärmelieferprojekte“, sagte Dworschak bei der Vorstellung der Marktzahlen. Viele warten ab, was sich aus der KWP heraus ergebe. Zudem werde die Wärmewende seitens der Berliner Politik immer noch nicht sehr ambitioniert angegangen. Allerdings hätten viele Contractoren volle Auftragsbücher. Das liege insbesondere an „Wärmepumpeneinbauten“. Hier wollen viele Unternehmen, Kommunen und Industriebetriebe noch möglichst hohe Förderungen mitnehmen.

|

| Entwicklung der Verträge von 2014 bis 2024 (Zur Vollansicht bitte auf die Grafik klicken) Quelle: Vedec |

In den Zahlen zeigt sich dies wie folgt: Demnach wuchs die Zahl der Verträge im Contracting-Sektor im Jahr 2024 um 7,5 Prozent im Vergleich zum Vorjahr. Der Branchenumsatz stieg entsprechend um 6,3 Prozent auf rund 5,26 Milliarden Euro. Seit einem Jahrzehnt bewegt sich das jährliche Wachstum auf einem ähnlichen Niveau.

Einen deutlichen Trend meldet der Verband beim Technologieeinsatz: Luft-Wärmepumpen haben ihren Anteil von 14 auf 30 Prozent mehr als verdoppelt. Pellet- und Hackschnitzel-Anlagen verloren an Bedeutung und liegen nun bei 26 Prozent (2023: 31 Prozent).

|

| Entwicklung der Umsätze von 2014 bis 2024 (in Mrd. Euro) (Zur Vollansicht bitte auf die Grafik klicken) Quelle: Vedec |

Ein weiterer Treiber für die Contracting-Branche ist nach Einschätzung von Roland Gilges, Geschäftsführer der GC Wärmedienste in Neuss, die steigende technische Komplexität. „Der Beratungsbedarf wächst, die eingesetzten Technologien werden anspruchsvoller“, sagte Gilges als Referent bei der Konferenz des Vedec. Hinzu komme ein hoher Investitionsbedarf. Für Industrieunternehmen und Immobilienverwalter sei dies ein Grund, auf externe Expertise zu setzen.

Ähnliche Erfahrungen schilderte Matthias Schnerring, Geschäftsführer der EnBW Contracting GmbH. Zwar zeige sich etwa bei Industriekunden Zurückhaltung bei finalen Investitionsentscheidungen. Entscheiden sich Unternehmen jedoch für eine Modernisierung, rücke nicht mehr allein die Erzeugung in den Mittelpunkt. Vor allem in der Industrie verfolge man zunehmend einen ganzheitlichen Ansatz. Kunden wollten mit den Maßnahmen Kosten senken und Effizienzpotenziale heben, insbesondere bei der Energieverteilung.

Die Verteilung der Projekte zeigt verglichen zu den vergangenen Jahren entsprechend kaum Veränderungen. Rund 65 Prozent der Contracting-Vorhaben entfallen auf die Wohnungswirtschaft und Quartiersversorgung. Kommunen verzeichnen mit 7 Prozent einen leichten Zuwachs. Auch Gewerbe, Industrie und Gesundheitsimmobilien nutzen Contracting-Modelle weiterhin in größerem Umfang.

Ein wachsender Anteil der Anbieter setzt auf staatliche Förderprogramme. 32 Prozent der Befragten nutzten 2024 Mittel aus Programmen wie der Bundesförderung für effiziente Gebäude (BEG) oder der Bundesförderung für effiziente Wärmenetze (BEW), im Vorjahr war es ein geringerer Anteil. Dennoch verzichten nach wie vor rund zwei Drittel auf Förderprogramme.

Unsicherheit durch politische Rahmenbedingungen

Als größte Hemmnisse nennen die Marktteilnehmer unsichere gesetzliche Rahmenbedingungen, Preisentwicklungen und ausstehende Novellen wie etwa die Novellierung der Wärmelieferverordnung. Die wiederkehrende Diskussion um das Gebäudeenergiegesetz wird von vielen als wesentliche Belastung bewertet. Investitionsentscheidungen würden dadurch verzögert. Die Erwartungen an die Marktentwicklung für 2025 fallen mit 5,8 von 10 Punkten etwas schwächer aus als im Vorjahr (6,0).

Zunehmend an Bedeutung gewinnt die kommunale Wärmeplanung. Contracting-Anbieter unterstützen Städte und Gemeinden mit Daten, Fachwissen und Koordination. Neben der Umsetzung konkreter Maßnahmen sind sie in der Akteursbeteiligung und Öffentlichkeitsarbeit eingebunden und übernehmen häufig die Koordination von Arbeitsgruppen. Der Verband betont, dass für die weitere Rolle der Branche klare und langfristige gesetzliche Rahmenbedingungen notwendig seien.

„Die aktuellen Zahlen zeigen, dass unsere Branche trotz aller Widrigkeiten wächst“, so das Fazit von Dworschak. Allerdings appelliert der Vedec-Vorstandsvoritzende an die Politik: „Gerade in der kommunalen Wärmeplanung sind wir ein entscheidender Partner. Damit wir unser Potenzial für die Wärmewende voll entfalten können, braucht es aber klare, verlässliche und langfristige Rahmenbedingungen.“

Kabinett beschließt Entlastung bei Stromkosten

Quelle: Fotolia / oqopo

POLITIK. Das Bundeskabinett hat Maßnahmen zur Senkung der Energiepreise beschlossen. Entlastet werden Unternehmen sowie private Haushalte. Energieverbände sind damit noch unzufrieden.

Die Bundesregierung hat in ihrer Kabinettssitzung am 3. September ein umfassendes Maßnahmenpaket zur Senkung der Energiepreise beschlossen. Es umfasst die dauerhafte Senkung der Stromsteuer für Unternehmen des produzierenden Gewerbes sowie die Land- und Forstwirtschaft, einen Zuschuss zu den Übertragungsnetzentgelten ab 2026 sowie die Abschaffung der Gasspeicherumlage. Nach Regierungsangaben sollen davon sowohl private Haushalte als auch rund 600.000 Unternehmen profitieren.

Die Stromsteuer für die betroffenen Branchen wird auf den europäischen Mindeststeuersatz reduziert. Laut Bundeswirtschaftsministerium (BMWE) führt dies ab 2027 zu Mindereinnahmen in Höhe von drei Milliarden Euro jährlich. Ab dem Jahr 2026 ist zunächst ein Betrag von 1,5 Milliarden Euro eingeplant. Unternehmen aus energieintensiven Branchen wie der Chemie- und Metallindustrie, dem Maschinenbau oder der Automobilwirtschaft sollen besonders profitieren. Auch kleinere Handwerksbetriebe wie Bäckereien, Fleischereien oder Bauunternehmen werden entlastet.

Ein weiterer Teil des Pakets betrifft die Übertragungsnetzentgelte. Hierfür sind im Klima- und Transformationsfonds (KTF) 6,5 Milliarden Euro für das Jahr 2026 vorgesehen. Über vier Jahre hinweg sollen insgesamt 26 Milliarden Euro zur Verfügung stehen. Ziel ist es, die Belastungen aus dem Netzausbau für Stromkunden abzumildern. Nach Angaben der Bundesregierung können private Haushalte bei einem Jahresverbrauch von 3.500 kWh bis zu 105 Euro einsparen. Familien mit Gasheizung profitieren zusätzlich von der Abschaffung der Gasspeicherumlage ab 2026, die zu einer Entlastung von rund 140 bis 160 Euro jährlich führen soll.

Bundesfinanzminister und Vizekanzler Lars Klingbeil (SPD) erklärte, die Senkung der Energiepreise habe für ihn oberste Priorität. Sie sichere Arbeitsplätze und stärke den Standort Deutschland. Bundeswirtschaftsministerin Katherina Reiche (CDU) sprach von einer jährlichen Entlastung in Höhe von 6,5 Milliarden Euro, die „alle Stromkunden spürbar“ betreffen werde.

Kritiker sehen Ungleichverteilung

Gleichzeitig gibt es Kritik von Verbänden und Wirtschaftsorganisationen. Die Deutsche Industrie- und Handelskammer (DIHK) geht davon aus, dass nur etwa 15 Prozent der Betriebe von der Stromsteuersenkung profitieren. Marie-Christine Ostermann, Präsidentin der Familienunternehmer, warf der Regierung Wortbruch vor und verwies auf die bereits laufende Insolvenzwelle im Mittelstand. Auch der Handelsverband Deutschland äußerte Zweifel, dass die Maßnahmen breite Wirkung entfalten.

Die Wirtschaftsvereinigung Stahl begrüßte zwar die geplante Senkung der Netzentgelte, bemängelte jedoch die zeitliche Befristung. Hauptgeschäftsführerin Kerstin Maria Rippel erklärte, die fehlende Planungssicherheit gefährde Investitionen in den klimaneutralen Umbau der Branche. Auch der Verband kommunaler Unternehmen (VKU) forderte eine umfassendere Entlastung.

VKU-Hauptgeschäftsführer Ingbert Liebing plädierte dafür, neben den Übertragungsnetzentgelten auch andere netzseitige Umlagen durch Zuschüsse zu senken, um Haushalte, Handwerk und Kleingewerbe gleichmäßiger zu entlasten.

Schnelle Gesetzgebung für Energieversorger entscheidend

Kritik kam ebenfalls von Energieversorgern. Tim Loppe von der Naturstrom AG bewertete den Kabinettsbeschluss als unzureichend. Zwar sei der Zuschuss besser als gar keine Maßnahme, die Befristung auf ein Jahr biete jedoch keine Planungssicherheit. Aus seiner Sicht wäre eine generelle Stromsteuersenkung für alle Verbraucher die fairste Lösung gewesen. Außerdem sei nicht gewährleistet, dass die Entlastung von den Netzbetreibern an die Endkunden weitergegeben werde.

Unterstützung kam hingegen vom Bundesverband der Energie- und Wasserwirtschaft (BDEW). Vorsitzende Kerstin Andreae bezeichnete den Zuschuss zu den Übertragungsnetzentgelten als „wichtigen Schritt“. Damit die Entlastungen wie geplant ab Januar 2026 greifen können, müssen die erforderlichen gesetzlichen Beschlüsse bis spätestens Anfang Oktober gefasst werden. Nur so könnten Netzbetreiber den Zuschuss rechtzeitig in die Kalkulation der Netzentgelte einbeziehen, mahnte Andreae.

Weitere Kabinettsbeschlüsse

Neben den Maßnahmen zur Senkung der Energiepreise verabschiedete das Kabinett zudem den Entwurf eines Dritten Gesetzes zur Änderung des Energiesteuer- und Stromsteuergesetzes. Es sieht Vereinfachungen im Bereich Elektromobilität, beim bidirektionalen Laden sowie bei der Speicherung von Strom vor. Damit sollen Investitionen in Ladeinfrastruktur und Transformation unterstützt werden.

Zudem beschloss die Regierung eine Vereinfachung der Berichtspflichten nach dem Lieferkettensorgfaltspflichtengesetz und eine wirtschaftsfreundliche Umsetzung der Corporate Sustainability Reporting Directive (CSRD). Der VKU begrüßte diesen Schritt mit Verweis auf die Entlastung, insbesondere kleinerer Unternehmen.

Definition sorgt für dicke Luft

Quelle: E&M

BIOMASSE. Biogasanlage gleich Erdgaskraftwerk? Der Bundesregierung schwebt eine steuerrechtliche Neudefinition von Biomasse vor. „Irrsinnigerweise“, meinen Branchenverbände.

Der Vorschlag kommt aus dem Bundesfinanzministerium, die Bundesregierung hat ihn jetzt abgenickt. Der Kabinettsentwurf zur Novellierung des Energie- und Stromsteuergesetzes bringt eine Neudefinition von „Biomasse“ mit sich.

Diese soll aus dem Begriff der „erneuerbaren Energieträger“, wie er im Stromsteuerrecht festgelegt ist, gestrichen werden. Eine Überlegung „entgegen allen bisherigen Rechtsakten“, moniert das Hauptstadtbüro Bioenergie (HBB), in dem sich mehrere Branchenverbände zusammengeschlossen haben.

„Sollte der Entwurf in dieser Form den Bundestag passieren, würde dies eindeutig mit der bewährten Systematik brechen und Biogasanlagen sowie Holzheizkraftwerke irrsinnigerweise mit Kohle- und Gaskraftwerken gleichsetzen“, erklärt HBB-Leiterin Sandra Rostek. Biomasse dürfe nicht behandelt werden wie fossilen Energien.

Vorgeschobene Begründung?

Das Finanzministerium begründe den Ausschluss mit Bürokratieabbau, damit keine Nachhaltigkeitszertifizierung notwendig werde, erklärt Rostek. Diesse Begründung hält sie für vorgeschoben „Da die Anlagen bereits für den Erhalt der EEG-Vergütung eine Nachhaltigkeitszertifizierung durchführen müssen, entstünde hier kein Mehraufwand.“

Im HBB gehe man davon aus, „dass die Bundesregierung beteiligte Behörden nicht behelligen will, die bereits vorhandenen Nachhaltigkeitszertifikate zu prüfen“. Rosteck: „Auch wir setzen uns leidenschaftlich für den Bürokratieabbau ein – aber nicht auf dem Rücken einer ganzen Branche.“

Darüber hinaus schlagen die Verbände des HBB im Hinblick auf die ebenfalls anstehende Änderung des Energiesteuerrechts vor, den Einsatz nachhaltiger Biokraftstoffe im Schwerlastverkehr sowie in der Land- und Forstwirtschaft von der Energiesteuer zu befreien.

Die Defossilisierung des Schwerlaststraßenverkehrs oder der Antriebsleistung in der Land- und Forstwirtschaft sei über eine Elektrifizierung mit erneuerbarem Strom praktisch nicht möglich. Das Energiesteuerrecht sollte deshalb durch eine Steuerbegünstigung für nachhaltige Biokraftstoffe Anreize für Klimaschutz in diesem Bereich setzen.

Regierung beschließt Bohrverbot für Schutzgebiete im Meer

Quelle: Shutterstock / Marine offshore activity

POLITIK. Das Bundeskabinett hat beschlossen, Öl- und Gasförderung in Meeresschutzgebieten von Nord- und Ostsee künftig zu verbieten. Ziel ist ein verbesserter Naturschutz.

Die Bundesregierung will den Schutz von Nord- und Ostsee ausweiten. Das Bundeskabinett hat am 3. September eine Änderung des Bundesnaturschutzgesetzes verabschiedet. Damit soll künftig die Förderung von Erdöl und -gas in Meeresschutzgebieten der ausschließlichen Wirtschaftszone (AWZ) untersagt sein. Nach Regierungsangaben werde so eine bislang bestehende Regelungslücke geschlossen.

Bundesumweltminister Carsten Schneider (SPD) erklärte, Bohrungen in den Schutzgebieten stünden im Widerspruch zu den Zielen des Natur- und Klimaschutzes. Meeresschutzgebiete müssten Rückzugsräume für bedrohte Arten bleiben, sagte Schneider. Mit dem Verbot sende die Bundesregierung zudem ein Signal an Investoren, dass fossile Energiegewinnung dort keine Zukunft habe.

32 Prozent der Fläche betroffen

Hintergrund der Gesetzesänderung ist der schlechte Zustand der deutschen Meeresgebiete. Nord- und Ostsee gehören laut Bundesumweltministerium zu den weltweit am stärksten genutzten Meeresräumen. Belastungen entstünden etwa durch Rohstoffförderung, Schifffahrt und Fischerei. Bereits heute sind sechs Schutzgebiete in der deutschen AWZ ausgewiesen. Sie umfassen zusammen rund 32 Prozent dieser Fläche.

Die Gesetzesänderung sieht vor, dass sowohl das Aufsuchen als auch die Förderung von Erdöl und Erdgas in den Schutzgebieten künftig nicht mehr erlaubt sind. Dazu werden auch die bestehenden Verordnungen über die Festsetzung der sechs Naturschutzgebiete angepasst. Nach dem Kabinettsbeschluss befasst sich der Bundestag in den kommenden Wochen mit dem Gesetzentwurf. Mit der Verkündung im Bundesgesetzblatt sollen die Änderungen in Kraft treten.

Verband nennt Gesetz „Symbolpolitik“

Der Bundesverband Erdgas, Erdöl und Geoenergie (BVEG) warnt vor den Folgen des Gesetzentwurfs des Bundesumweltministeriums. „Ein pauschales Verbot ist überzogen, rechtlich fragwürdig und inhaltlich nicht notwendig“, sagte BVEG-Hauptgeschäftsführer Ludwig Möhring. „Schon heute gilt ein strenger Rechtsrahmen, der Öl- und Gasprojekte ausschließlich dann zulässt, wenn sie mit den Schutzzielen vereinbar sind. Statt einer fundierten Einzelfallprüfung setzt die Regierung nun auf ein generelles Verbot – das ist reine Symbolpolitik.“

Der Verband betont, dass ein solches Verbot im Widerspruch zu den energie- und klimapolitischen Zielen der Bundesregierung steht. Für Versorgungssicherheit sehe der Koalitionsvertrag ausdrücklich vor, die Potenziale konventioneller Gasförderung im Inland zu nutzen. Für den Klimaschutz würde ein Rückgang der heimischen Gasproduktion den Import von Flüssiggas (LNG) ausweiten, das eine bis zu 30 Prozent schlechtere CO2-Bilanz aufweist.

Zudem bezweifelt der Verband die Rechtmäßigkeit des Gesetzentwurfs. Die Begründung bleibe vage, weil die Gefährdungen durch die Öl- und Gasindustrie nicht mit der dafür erforderlichen Tiefe konkretisiert seien. „Es wird nicht belegt, ob und inwieweit den behaupteten Risiken für die Schutzgüter nicht bereits durch bestehende Regelungen ausreichend Rechnung getragen wird“, so Möhring. Die einseitige Fokussierung auf die Förderung von Erdöl und Erdgas sei auch unter Gleichbehandlungsaspekten äußerst problematisch. „Wir fordern die Bundesregierung auf, von diesem Verbot Abstand zu nehmen“, so der BVEG.

Umweltschützer fordern mehr Schutz

Nach Einschätzung der Umweltschutzorganisation Greenpeace ist das Vorhaben überfällig, aber nicht ausreichend. „Schweinswale, Seevögel und viele andere Meeresbewohner brauchen echte Rückzugsräume“, betonte Greenpeace-Meeresexpertin Daniela von Schaper. „Solange in den Schutzgebieten weiter gebaggert, gebaut oder gefischt werden darf, sind sie nicht wirksam geschützt“, sagte sie.

Der Gesetzentwurf zum Meeresschutz steht im Internet bereit.

Agora: Wie eine effiziente Energiewende gelingt

Quelle: alphaspirit / Fotolia

STUDIEN. Die Denkfabrik Agora hat den Stand der Energiewende beleuchtet und beschreibt vier „strategische Hebel“, wie sich Klimaschutz und Wettbewerbsfähigkeit gleichzeitig forcieren lassen.

Während das Bundeswirtschaftsministerium noch über den Ergebnissen seines „Energiewende-Monitorings“ brütet, hat die Denkfabrik Agora eine eigene Analyse veröffentlicht. Fazit: Auf halbem Weg zur Klimaneutralität komme es nun darauf an, „Elektrifizierung und Flexibilitäten zu stärken, das Stromnetz zu modernisieren sowie den Ausbau Erneuerbarer Energien weiter voranzutreiben“ resümiert die Organisation. Dabei sieht sie „Spielraum, die Kosten für die Energiewende zu reduzieren“.

Übereinstimmung mit dem Monitoring des Ministeriums dürfte zumindest insoweit bestehen, als sich auch Agora für zügiges politisches Handeln ausspricht. Die Experten fordern das, damit „Deutschlands Wirtschaft vom internationalen Trend hin zu Elektroautos, Wärmepumpen und Flexibilitäten“ profitieren können. Punkte, die auf der Agenda von Wirtschaftsministerin Katherina Reiche (CDU) bekanntlich nicht allererster Stelle stehen.

Die Berliner Denkfabrik hat ihrer Analyse zwei Szenarien verglichen – eine mehr und eine weniger ambitionierte Energiewende. Ergebnis: Eine „Kombination aus einem beschleunigten Hochlauf strombasierter Technologien und dem im Erneuerbare-Energien-Gesetz festgelegten Ausbau von Wind- und Solarenergie die deutsche Wirtschaft resilienter, schützt Haushalte und Unternehmen vor steigenden CO2-Preisen und bringt den Klimaschutz voran“, schreiben die Analysten.

Analysten: Weg frei machen für Zukunftstechnologien

Nach ihren Berechnungen ließen sich dadurch allein im Jahr 2030 rund 36 Millionen Tonnen CO2 einsparen – im Vergleich zum weniger ambitionierten Szenario mit gebremstem Erneuerbaren-Ausbau und schwacher Elektrifizierung. Zudem ließen sich bis 2030 fossile Importe von bis zu sieben Milliarden Euro jährlich einsparen.

„Die Bundesregierung hat es in der Hand, Deutschlands Energieversorgung zukunftsfest zu machen und zugleich die Klimaziele zu erreichen. Indem sie den Weg frei macht für Zukunftstechnologien, stärkt sie die heimische Wirtschaft, verringert die Abhängigkeit von fossilen Energieimporten und senkt dauerhaft die Emissionen“, sagt Julia Bläsius. Die Direktorin von Agora Energiewende fordert „ambitionierte politische Rahmenbedingungen“. Das für Herbst erwartete Klimaschutzprogramm der Bundesregierung biete dafür eine Chance.

Die Analysten beschreiben in ihrer Studie „vier strategische Hebel“, um Deutschlands Resilienz, Wettbewerbsfähigkeit und Klimaschutz zu stärken:

- Elektrifizierung auf Kurs bringen: Senkung der Strompreise, Überführung der nationalen CO2-Bepreisung in den Europäischen Zertifikatehandel (ETS II), sozial gestaffelte Förderprogramme für E-Autos und Wärmepumpen, modernisierte Infrastruktur mit flächendeckenden Ladepunkten und Wärmenetzen;

- Flexibilität stärken: dynamische Netzentgelte, kombiniert mit einem digitalisierten Netzmanagement. Ausschreibungen für Versorgungssicherheit sollten günstige Flexibilitäten wie Großbatterien und kurzfristige Verbrauchsanpassungen zum Wettbewerb zulassen;

- Stromnetzkosten minimieren: Staatliche Eigenkapitalbeteiligungen, Bevorzugung von Freileitungen gegenüber Erdkabeln, optimierter Netzbetrieb;

- Erneuerbare Energien effizient ausbauen: Bessere Integration von Windenergie an Land, stärkere Fokussierung auf Freiflächen-PV-Anlagen, optimierte Flächennutzung bei Windkraft auf See in Kooperation mit den europäischen Nachbarn.

DIHK warnt vor Kosten der Energiewende

Quelle: Pixabay / Gerd Altmann

KLIMASCHUTZ. Eine Studie im Auftrag der Deutschen Industrie- und Handelskammer (DIHK) warnt vor Energiewendekosten von 5,4 Billionen Euro. Die Wirtschaft verlangt Reformen der Politik als Plan „B“.

Die Energiewende wird nach Einschätzung der Deutschen Industrie- und Handelskammer in ihrer aktuellen Form zu teuer für Unternehmen und Haushalte. Grundlage ist eine Studie der Beratungsfirma Frontier Economics im Auftrag des Verbandes. Demnach könnten sich die Gesamtkosten für Investitionen, Netze und Energieimporte zwischen 2025 und 2049 auf 4,8 bis 5,5 Billionen Euro summieren. DIHK-Präsident Peter Adrian erklärte, die Wirtschaft könne diese Last nicht tragen: „Mit der aktuellen Politik ist die Energiewende nicht zu stemmen.“

Die Studie weist aus, dass die privaten Investitionen in den Bereichen Energie, Industrie, Gebäude und Verkehr stark ansteigen müssten. Während sie in den Jahren 2020 bis 2024 im Mittel bei rund 82 Milliarden Euro pro Jahr lagen, würden sie bis 2035 auf mindestens 113 bis 316 Milliarden Euro pro Jahr klettern. Das entspräche einem Anstieg von 15 bis 41 Prozent im Vergleich zu den gesamten privaten Investitionen in Deutschland im Jahr 2024, die bei 770 Milliarden Euro lagen.

Langsamerer Umbau als Lösung

Als wesentliche Kostentreiber nennt die Analyse den Ausbau der Stromnetze, die Umstellung industrieller Prozesse, den Bau neuer Kraftwerke sowie Ausgaben für Energieimporte. Allein die Netzkosten aus Investitionen und Betrieb werden mit 1,2 Billionen Euro veranschlagt, hinzu kommen bis zu 2,3 Billionen Euro für Energieimporte. Adrian warnte, die Belastung gefährde die Wettbewerbsfähigkeit des Standorts Deutschland. Energieintensive Unternehmen verlagerten bereits heute verstärkt ihre Produktion ins Ausland.

Auch die Politik reagiert auf die wachsenden Kosten. Wirtschaftsministerin Katherina Reiche (CDU) hatte zuletzt einen Neustart in der Energiepolitik angekündigt. Die Ministerin betont, dass die wirtschaftliche Leistungsfähigkeit eine zentrale Grundlage für die Energiewende sei. Zu ihren umstrittenen Vorschlägen gehört, die Förderung kleiner Solaranlagen zu beenden. Achim Dercks, stellvertretender Hauptgeschäftsführer des DIHK, begrüßte Reiches Kurs: Sie setze das richtige Signal, indem sie Kostenfragen stärker in den Mittelpunkt rücke.

Kritik übt der Verband an kleinteiligen Vorgaben und einem technologischen Mikromanagement. Statt detaillierter Regulierung fordert der DIHK mehr Technologieoffenheit, Innovationsspielräume und den CO2-Preis als zentrales Steuerungsinstrument. Auch andere Wirtschaftsverbände hatten zuletzt eine Entschlackung von Vorschriften wie beim Gebäudeenergiegesetz gefordert.

Die Studie schlägt vor, die Ziele für Klimaneutralität flexibler zu gestalten und den Netzausbau zu verlangsamen. Ein späteres Erreichen der Klimaneutralität – etwa nach 2045 – könnte Kosten reduzieren. Zusätzlich sollten bestehende Gasnetze weiter genutzt werden, die sich auch für Wasserstoff oder mit CO2-Abscheidung dekarbonisiertes Erdgas eignen. Internationale Kooperationen und die Anrechnung von Investitionen in Klimaschutzprojekte im Ausland könnten weitere Entlastungen bringen. „Der Klimawandel ist letztlich ein globales Problem“, unterstrich Adrian. Die DIHK spricht sich daher für die Schaffung von Klimaclubs aus, etwa auf Basis der G20.

Insgesamt sieht Frontier Economics durch die vorgeschlagenen Maßnahmen („Plan B“) Einsparpotenziale von mehr als einer Billion Euro bis 2050. Allein die Kombination aus effizienteren Technologien, internationaler Abstimmung beim Emissionshandel und geringeren Ausbauvorgaben könnte bis zu 910 Milliarden Euro sparen.

|

| Reduzierbare Kosten beim klimafreundlichen Umbau der Industrie (Für Vollbild bitte auf die Grafik klicken) Quelle: Frontier economics |

Umfrage sieht Zustimmung zur klimaneutralen Industrie

Trotz der Kritik an den Kosten bleibt die grundsätzliche Richtung unstrittig. Laut einer parallel veröffentlichten Untersuchung des Wittenberg Zentrums für Globale Ethik (WZGE), gefördert von der Eon-Stiftung, unterstützen die meisten Beschäftigten in Deutschland, Frankreich und Polen den klimaneutralen Umbau der Industrie. 80 Prozent der Befragten in Deutschland lehnen eine Verlangsamung des Prozesses ab. Zustimmung ist jedoch dort am stärksten, wo Beschäftigte ihre Arbeitsplatzsicherheit als hoch einschätzen.

Die Autoren der Studie warnen vor einer sozialen Spaltung: Menschen mit niedrigem sozialen Status seien deutlich skeptischer gegenüber der Energiewende. Sie fordern von der Politik eine verlässliche, sozial gerechte Umsetzung. Stephan Muschick, Geschäftsführer der Eon-Stiftung, betonte, die Transformation könne nur gelingen, wenn die Bevölkerung eingebunden werde. Martin von Broock, Vorstandsvorsitzender des WZGE, erklärte, Klimaziele und Wettbewerbsfähigkeit müssten zusammen gedacht werden, anstatt sie gegeneinander auszuspielen.

Die vollständige Studie von Frontier economics steht als PDF zum Download bereit.

EU verfehlt Ausbauziele für Windenergie

Quelle: Wind Europe

WINDKRAFT OFFSHORE. Deutschland hat im ersten Halbjahr 2025 mehr Windkraftleistung errichtet als jedes andere Land Europas, meldet Wind Europe. Insgesamt hält der Verband das Ausbautempo für zu langsam.

Laut dem Branchenverband Wind Europe wurden in Europa im ersten Halbjahr 2025 Windkraftanlagen mit einer Leistung von 6.800 MW installiert. Davon entfielen 5.300 MW auf die 27 Mitgliedstaaten der Europäischen Union. Deutschland nahm dabei mit neu gebauten 2.200 MW eine Spitzenposition ein. Dahinter folgten Spanien mit 889 MW und das Vereinigte Königreich mit 760 MW.

Wind Europe wies darauf hin, dass der Ausbau insgesamt deutlich hinter den Erwartungen zurückbleibe. Der Verband hatte ursprünglich mit 22.500 MW neuer Kapazität für das Gesamtjahr 2025 gerechnet. Diese Prognose senkte er nun auf 19.000 MW. Für die EU allein wird statt der erwarteten 17.000 MW noch mit 14.500 MW gerechnet. Gründe seien schleppende Genehmigungsverfahren, ein zu langsamer Netzausbau sowie Engpässe bei Hafeninfrastruktur und Spezialschiffen für Offshore-Projekte.

Klimaschutzziele gefährdet

Die aktuelle Entwicklung gefährdet nach Einschätzung von Wind Europe das Energie- und Klimaziel der EU. Bis 2030 soll der Anteil erneuerbarer Energien am europäischen Gesamtverbrauch 42,5 Prozent erreichen. Dafür müssten 425.000 MW an Windkraftleistung installiert sein. Der Verband geht derzeit davon aus, dass die EU bis dahin nur auf 344.000 MW kommen wird.

„Zu viele Regierungen bleiben beim Ausbau halbherzig. Das bedroht nicht nur den Windsektor, sondern auch die Wettbewerbsfähigkeit der europäischen Industrie“, sagte Giles Dickson, Geschäftsführer von Wind Europe. Besonders kritisch sei, dass viele Länder die neuen EU-Vorgaben zur Genehmigung von Windprojekten nicht umsetzten. Während Deutschland im Jahr 2024 Onshore-Projekte mit einer Leistung von 15.000 MW genehmigt habe und 2025 bereits im ersten Halbjahr weitere 8.000 MW genehmigte, schaffe es kein anderes EU-Land, Genehmigungen innerhalb der vorgeschriebenen Fristen zu erteilen.

|

| Windkraftneuinstallationen im ersten Halbjahr 2025 in Europa (Für Vollansicht bitte auf die Grafik klicken) Quelle: Wind Europe |

Positive Dynamik erkennbar

Europaweit ist laut Verband aktuell eine Windkraftkapazität von 291.000 MW installiert, davon 254.000 MW an Land und 37.000 MW auf See. Trotz der schwächeren Ausbauzahlen stiegen Turbinenbestellungen und Investitionen an. In den ersten sechs Monaten des Jahres seien Investitionsentscheidungen für Windparks im Wert von 34 Milliarden Euro getroffen worden, davon 22 Milliarden Euro im Offshore-Bereich. Darunter befinde sich die bislang größte private Investition in Polen.

Wind Europe sieht deshalb trotz der aktuellen Schwierigkeiten eine positive Dynamik in der Branche. Die Projektpipeline sei gut gefüllt, und es sei davon auszugehen, dass der Ausbau über 2030 hinaus anhalten werde. Voraussetzung sei jedoch, dass die europäischen Regierungen mehr Tempo beim Netzausbau, bei der Elektrifizierung der Industrie und bei den Genehmigungen machten.

Der Bericht von Wind Europe steht in englischer Sprache als PDF zum Download bereit.

Quelle: Shutterstock / Natascha Kaukorat

„Wir haben eine sehr hohe Liquidität“

BIOGAS. Die Insolvenzen großer Biomethan-Händler haben Spuren in der BHKW-Landschaft hinterlassen. Vielen Anlagen-Betreibern ist das Geschäft zu heikel geworden.

BMP Greengas, Landwärme − die beiden Namen haben sich ins Gedächtnis der Biogas-Branche eingebrannt. Die Insolvenzen dieser großen Händler trüben bis heute das Vertrauen von BHKW-Betreibern. Zahlreiche Stadtwerke erhielten plötzlich kein Biomethan mehr oder schluckten Preiserhöhungen. Wegen fehlender EEG-Nachweise verloren BHKW-Anlagen den EEG-Status. Jetzt sind Abnehmer gleichsam Mangelware.

„Wir haben eine sehr hohe Liquidität“, sagt Vera Schürmann. Für Biomethan fehle es an Absatzperspektiven, berichtet die Geschäftsführerin des Beratungsunternehmens Green Navigation gegenüber dieser Redaktion. Viele BHKW-Betreiber hielten das Geschäft mit Biomethan für zu riskant und ließen ihre Anlage stillstehen.

Kurzfristiges Risiko für Biomethan-Einspeiser: Wird mehr auf das Bilanzkreiskonto zu- als abgebucht, fallen Kosten für den Kontoausgleich mit Regelenergie an. Fehlt für einen längeren Zeitraum der Absatz von Biomethan, kann die Produktion wegen fehlender Einnahmen nicht wirtschaftlich betrieben werden, erklärt Schürmann.

Schwierig sei die Lage auch im Verkehrssektor. Der jüngste Entwurf zur Umsetzung der RED III-Richtlinie habe kurzfristig zu einem Nachfrageanstieg geführt, doch ohne finale gesetzliche Regelungen bleibt ein langfristiger und nachhaltiger Effekt aus.

Netzwerk soll Contracting-Unternehmen und BHKW-Besitzer verknüpfen

Schürmann sieht den Absatz von Biomethan auf Produzentenseite erheblich belastet, und das gefährdet „zugleich die Versorgung mit erneuerbarer Wärme“, sagt sie. Sie macht aber auch die Erfahrung, dass es Contracting-Unternehmen gibt, die bereit sind, stillgelegte BHKW weiterzubetreiben. „Um den Einsatz von Biomethan zu stärken, unterstützen wir aktiv das Matching zwischen stillgelegten Anlagen und interessierten Contractoren“, so die langjährige Branchenkennerin.

Green Navigation will dazu ein neues Netzwerk ins Leben rufen. Die „Biomethan Kooperation“, so der Name, zielt laut Schürmann darauf, „gemeinsame Handlungsoptionen zu entwickeln, Hemmnisse abzubauen und marktorientierte Lösungen voranzubringen − von verlässlichen Prozessen über eine effiziente Umsetzung neuer gesetzlicher Regelungen bis hin zu besseren Marktzugängen im Verkehrs- und Wärmesektor“. Der Austausch, betont sie, soll im direkten Gespräch stattfinden, nicht über eine Online-Plattform.

„Unser Wunsch ist, dass Betreiber stillgelegter BHKW wieder Zuversicht schöpfen und selbst ihre Anlagen oder mit einem Contracting-Unternehmen zurück ans Netz bringen“, so die Expertin. Erheblichen Handlungsbedarf sieht sie auch im Hinblick auf die öffentliche Wahrnehmung von Biomethan: Behauptungen wie ‚Biogastarife sind deutlich teurer als Erdgas oder Wärmepumpen rechnen sich schneller‘ − ein Vergleichsportal hatte diese kürzlich in den Raum gestellt − verzerrten das Bild.

Kommunen in Sachsen sollen mehr Geld für Windräder bekommen

Quelle: iStock / chelovek

SACHSEN. Der Ausbau der Windkraft in Sachsen kommt nur schleppend voran. Nun soll der finanzielle Anreiz für die Kommunen verbessert werden.

Sachsens Kommunen sollen künftig mehr an der Windkraft verdienen. Demnach sollen die Gemeinden im Umkreis von 2,5 Kilometern eines Windrads 0,3 Cent pro erzeugter Kilowattstunde erhalten, berichten Sächsische Zeitung und Leipziger Volkszeitung und beziehen sich auf einen Gesetzentwurf von CDU, SPD und dem Bündnis Sahra Wagenknecht. Eine Strompreis-Gutschrift für jeden Anwohner sei aber nicht vorgesehen.

Bisher erhalten die Gemeinden 0,2 Cent für Windräder, die ab 2025 genehmigt wurden. „Das macht bei einem durchschnittlichen Windrad bis zu 40.000 Euro aus“, rechnete der Landtagsabgeordnete Ingo Flemming (CDU) vor. Damit könne man etwa Schwimmbäder und Sportvereine finanziell unterstützen. Das Geld sollen die Windradbetreiber zahlen, hieß es. Sie könnten sich einen Teil der Kosten aber aus dem Energie- und Klimafonds zurückholen.

Verband warnt vor „Verhinderungsgesetz“

Der Verband für Erneuerbare Energien (VEE) kritisierte die erhöhte Ertragsbeteiligung wegen Wettbewerbsverzerrungen. Der Ausbau der erneuerbaren Energien in Sachsen werde für Projektierer damit deutlich teurer und unattraktiver als in anderen Bundesländern. Die Novelle sei damit ein „Verhinderungsgesetz“ für den Ausbau der erneuerbaren Energien im Freistaat.

Der VEE fordert eine bundeseinheitliche Regelung, derzeit verpflichtet nicht jedes Bundesland die Energieunternehmen zu einer Ertragsbeteiligung. „Wenn die Windräder dann stattdessen in Brandenburg oder Sachsen-Anhalt gebaut werden, bringt das am Ende weder Geld noch Akzeptanz in die Kommune“, gab der sächsische Grünen-Landtagsabgeordnete Thomas Löser zu Bedenken.

Sachsen will zudem Flächenziel für Windkraft-Ausbau anpassen

Das neue Gesetz beinhaltet noch eine weitere Neuregelung. So soll das Flächenziel für Windräder bis 2027 reduziert werden. Statt 2 sollen nur noch 1,3 Prozent der Landesfläche für Windkraftanlagen ausgewiesen werden. Derzeit sind es in 0,2 Prozent der Landesfläche. Auf Weisung des Bundes müssen bis 2032 zwei Prozent der Landesfläche für Windenergie ausgewiesen werden. Sachsen wollte das in der Ära des grünen Umweltministers Wolfram Günther schon früher schaffen.

Speicherpotenzial liegt in Deutschland brach

Quelle: E&M

GASTBEITRAG. Warum die Energiewende jetzt mutige Regulierungsreformen im Bereich Energiespeicher braucht, erklärt Niels Keunecke* im Gastbeitrag für E&M.

Die Energiewende hat in den vergangenen Jahren einen deutlichen Aufschwung erlebt. Aus Kostengründen scheint die jetzige Bundesregierung diesen jedoch eher bremsen zu wollen. Diesen Schritt sehen manche sowohl aus wirtschaftlichen als auch aus klimapolitischen Gründen kritisch.

Fakt ist aber auch: Um den Ausbau der erneuerbaren Energien weiter voranzutreiben, wäre es entscheidend, regulatorischen Hürden im Bereich der Speichertechnologie abzubauen. Die Technologien sind längst marktreif, Investoren stehen bereit und trotzdem nimmt der Ausbau nicht schnell genug Fahrt auf. Der Grund dafür ist das regulatorische Korsett, das den Ausbau systematisch ausbremst. Doch wo genau hakt es?

Speicher werden wie Netzkunden behandelt

Speicher werden nicht wie das behandelt, was sie sein sollen: Netzdienstleister. Dass Speicher mit pauschalen Baukostenzuschüssen von bis zu 20 Prozent der Investitionssumme belastet werden, ist energiepolitisch überholt: Batteriespeicher können entscheidend zur Netzstabilisierung beitragen, indem sie Systemdienstleistungen übernehmen, die durch den Ausstieg aus konventionellen Kraftwerken entfallen. Wer BESS (Battery Energy Storage System) entgelttechnisch genauso behandelt wie Großverbraucher, verkennt ihre Funktion und gefährdet die Energiewende. Die Politik sollte die Stromnetzentgeltverordnung und das EnWG anpassen, um Batteriespeicher rechtlich als netzdienliche Infrastruktur anzuerkennen. Genauso gilt: Wer BESS kostentechnisch behandelt wie Großverbraucher, verkennt ihre Funktion und schadet wiederum der Energiewende.

Rechtsunsicherheit verhindert Investitionen

Noch immer sind Batteriespeicher in Deutschland rechtlich ein Niemandsland. Da sie weder klassischer Erzeuger noch Verbraucher sind, fehlen klare Definitionen und einheitliche Regeln. Dieses regulatorische Vakuum ist für Investoren ein Problem. Wer ernsthaft Speicherkapazitäten in großem Stil schaffen möchte, benötigt eine kohärente Weiterentwicklung des rechtlichen Rahmens einschließlich der einheitlichen Definition von Stromspeichern im EnWG, klaren Regelungen zur Befreiung von Umlagen und Entgelten, einheitlichen Prozessen für den Netzanschluss sowie langfristig verlässliche Rahmenbedingungen für netzdienliche Geschäftsmodelle.

Veraltete Genehmigungsverfahren

Obwohl die Windenergie durch das Bundesimmissionsschutzgesetz längst privilegiert ist, müssen Speicherprojekte immer noch den gleichen langwierigen Genehmigungsmarathon durchlaufen wie klassische Industrieanlagen. Obwohl BESS eine zentrale Rolle für die Energiewende spielen. Richtig wäre es, sie über beschleunigte und vereinfachte Verfahren als Schlüsseltechnologie zu behandeln.

Die bestehende Regulierung führt zu einem Paradoxon: Netzengpässe von Nord (Stromüberschuss durch Windenergie) nach Süd (Strommangel) werden unter den derzeitigen rechtlichen Rahmenbedingungen durch Batteriespeicher verstärkt, obwohl technisch eine netzdienliche Nutzung der Speicher möglich wäre. Der Grund sind fehlende adäquate Geschäftsmodelle sowie eine Marktstruktur, in der Speicheranlagen nicht gleichzeitig profitabel und netzdienlich sein können. Ohne entsprechende rechtliche Anpassungen für mehr Transparenz bleiben die Potenziale von Batteriespeichern in Milliardenhöhe ungenutzt.

Mut oder Stillstand

Deutschland steht an einem Scheideweg: Entweder die Politik wagt jetzt eine echte Speicher-Agenda mit klarer rechtlicher Einordnung, fairen Kostenregeln und schnellen Genehmigungen. Oder sie riskiert, dass das enorme Potenzial von Batteriespeichern ungenutzt bleibt. Jede weitere Verzögerung ist nicht nur ein Bremsklotz für die Energiewende, sondern birgt auch Risiken für die Versorgungssicherheit und die Wettbewerbsfähigkeit.

Die Technologien und Investoren sind vorhanden. Was fehlt, ist der politische Wille, Speicher endlich aus dem regulatorischen Niemandsland zu befreien. Ohne mutige Reformen wird Deutschland seine Klimaziele nur schwer erreichen können. Mit ihnen hingegen könnte es Vorreiter für eine zukunftsfähige, flexible und resiliente Energiewirtschaft werden.

|

| Niels Keunecke Quelle: Meistro GmbH |

*Niels Keunecke ist Co-CEO der Meistro GmbH und CCO bei deren Tochtergesellschaft Meistro Re.

Quelle: Katia Meyer-Tien

Länderübergreifende Beschaffung von Regelenergie

STROMNETZ. Die Übertragungsnetzbetreiber aus Österreich, Deutschland und Tschechien beschaffen über eine neue Plattform gemeinsam Sekundärregelleistung.

Unter dem Kürzel „ALPACA“ haben die Übertragungsnetzbetreiber 50 Hertz, Amprion, Tennet und Transnet BW (Deutschland), APG (Österreich) und CEPS (Tschechien) ein gemeinsames Verfahren zur Beschaffung von Regelenergie gestartet. Das “Allocation of Cross-Zonal capacity and procurement of aFRR cooperation agreement“ (Alpaca) wurde am 3. September gestartet, heißt es in einer gemeinsamen Mitteilung.

Alpaca ist ein Verfahren zur gemeinsamen Optimierung der Beschaffung von positiver und negativer Sekundärregelleistung (aFRR). Die Sekundärregelleistung wird bei Schwankungen im Stromnetz von den Netzbetreibern nach etwa 30 Sekunden aktiviert. Die volle Leistung muss der Anbieter innerhalb von 5 Minuten liefern. Somit werden Abweichungen zwischen Erzeugung und Verbrauch ausgeglichen.

Der Optimierungsprozess durch Alpaca basiert auf den eingereichten Geboten für Sekundärregelleistung in jedem Land, „den prognostizierten verfügbaren Grenzkapazitäten zwischen den Ländern und den von den Übertragungsnetzbetreibern (ÜNB) festgelegten Sicherheitsgrenzen“, heißt es weiter.

Das Ergebnis der Optimierung wird an „PICASSO“ weitergeleitet. Dabei handelt es sich um die europäische Plattform zur grenzüberschreitenden Aktivierung von aFRR, die seit 2022 genutzt wird. Dort können die Übertragungsnetzbetreiber priorisiert auf die zuvor gemeinsam beschafften Mengen zugreifen.

Eine Besonderheit von Alpaca ist der Umgang mit den grenzüberschreitenden Leitungen. Die Plattform verwendet eine probabilistische Methode (Wahrscheinlichkeitsverteilung), um vorherzusagen, wie viele Kapazitäten zwischen den Ländern realistisch für den Austausch von Regelleistung verfügbar sind.

Alpaca soll Wettbewerb und Effizienz erhöhen

Wichtig ist dabei auch, dass diese Zusammenarbeit keine festen Übertragungskapazitäten vom regulären Stromhandel abzieht. „Das bedeutet, dass die grenzüberschreitende Beschaffung von aFRR die für den Day-Ahead- und Intraday-Strommarkt verfügbaren Kapazitäten nicht verringert werden“, schreiben die ÜNB.

Alpaca soll Wettbewerb und Effizienz erhöhen. Für Anbieter von Sekundärregelleistung eröffnen sich neue Absatzmöglichkeiten, da sie ihre Kapazitäten nicht mehr nur in nationalen Märkten anbieten können, sondern gleichzeitig in mehreren Ländern. Damit steigt die Chance auf einen Zuschlag, während die ÜNB von einem größeren Angebotsvolumen profitieren.

Die beteiligten Netzbetreiber betonen, dass durch Alpaca langfristig Kostenreduktionen bei der Beschaffung möglich sind. Bisher wurden aFRR-Reserven in national abgegrenzten Märkten eingekauft. Mit der Bündelung über Grenzen hinweg lassen sich Preisunterschiede glätten und Effizienzgewinne erzielen.

Alpaca ist Teil einer umfassenderen europäischen Initiative zur Harmonisierung der Regelenergiemärkte.

Durchbruch bei der Wasserstoffverflüssigung

Tino Gottschall (links) mit Kollgen vor dem Demonstrator. Quelle: HZDR / M. Förster

F&E. Das Helmholtz-Zentrum Dresden-Rossendorf hat mit einem Partner eine magnetische Kühlung von Wasserstoff für den großtechnischen Einsatz in der Industrie entwickelt.

Von einem „Durchbruch“ sprechen die beiden Partner, das Helmholtz-Zentrum Dresden-Rossendorf (HZDR) und das Forschungsunternehmen Magnotherm aus Darmstadt. Sie haben gemeinsam die erste magnetokalorische Pilotanlage Europas zur Wasserstoffverflüssigung in Betrieb genommen. Sollte sich der entwickelte „Demonstrator“ als erfolgreich erweisen, könnte damit deutlich effizienter und günstiger Wasserstoff verflüssigt werden, als dies bisher von konventionellen Kompressoren geleistet wird.

Das Dresdener Helmholtz-Zentrum erforscht die magnetische Kühlung von Wasserstoff bereits seit mehreren Jahren im Rahmen des EU-Projekts „HyLICAL“. Ziel ist es, die konventionellen Verfahren, die mit hohem Energieverbrauch und entsprechend hohen Kosten verbunden sind, durch eine neue Technologie zu ersetzen. Gemeinsam mit Magnotherm und weiteren Partnern will das HZDR zeigen, dass der magnetokalorische Effekt nicht nur im Labormaßstab funktioniert, sondern auch auf industrielle Größenordnungen übertragbar ist.

Die nun vorgestellte Wasserstoffverflüssigungsanlage basiert darauf. Der magnetokalorische Effekt tritt auf, wenn Materialien mit bestimmten Eigenschaften in ein Magnetfeld gebracht werden. Dies führt je nach Zustand zu einem plötzlichen Temperaturanstieg oder -abfall. Mit diesem Effekt lässt sich Wasserstoff nach einer Vorkühlung mit flüssigem Stickstoff bis auf rund minus 253 Grad Celsius abkühlen. Bei dieser Temperatur wird H2 flüssig und kann gespeichert oder transportiert werden.

Keine Kompressoren, keine umweltschädlichen Klimagase

„Unsere magnetische Kältetechnologie bedeutet eine neue Art der klimafreundlichen und energieeffizienten Kältetechnik, ganz ohne Kompressoren und umweltschädliche Kühlgase. So können wir die Transformation innerhalb der Kälteindustrie entscheidend beschleunigen“, erläutert Magnotherm-Geschäftsführer Timur Sirman.

Die Partner verfolgen nun das Ziel, die Effizienz des Systems weiter zu steigern. Geplant ist, die Pilotanlage so auszubauen, dass sie rund 100 Kilogramm flüssiges H2 pro Tag bereitstellen kann. Damit soll die Skalierbarkeit für den industriellen Einsatz nachgewiesen werden. Die Vision von Tino Gottschall vom HZDR ist eine Anlage, die täglich 5.000 Kilogramm flüssigen Wasserstoff produziert und damit deutlich effizienter und günstiger als bisherige Kompressoren zur Verflüssigung arbeitet.

Auch die Kostenfrage spielt eine zentrale Rolle. „Mit dem Magnotherm-Gemeinschaftslabor am HZDR wollen wir die Verflüssigungskosten im Vergleich zu herkömmlichen Anlagen auf unter 1,50 Euro pro Kilogramm Wasserstoff senken“, sagt Gottschall weiter. Gelingt dies, könnte die magnetische Kühlung einen wesentlichen Beitrag leisten, um Wasserstoff als Energieträger wettbewerbsfähiger zu machen und seine Rolle in einer klimaneutralen Energieversorgung zu stärken.

Geplanten Kapazität der Batteriespeicher bundesweit bis 2028

Quelle: E&M / Pixabay

STATISTIK DES TAGES. Ein Schaubild sagt mehr als tausend Worte: In einer aktuellen Infografik beleuchten wir regelmäßig Zahlen aus dem energiewirtschaftlichen Bereich.

|

| Zur Vollansicht bitte auf die Grafik klicken Quelle: Statista |

Zwischen dem 18. Dezember 2024 und dem 18. Dezember 2028 ist ein Ausbau der Speicherkapazität der Batteriespeicher in Deutschland um rund 4,7 Gigawattstunden geplant. Der Großteil soll dabei auf Großspeicher (ab 1.000 Kilowattstunden) entfallen. Dies liegt laut Quellen − RWTH Aachen sowie Bundesnetzagentur − vor allem daran, dass die kleineren Heim- und Gewerbespeicher oftmals erst mit der Installation gemeldet werden.

Quelle: Pixabay / meineresterampe

Abo Energy baut Stellen ab

BILANZ. Um weiterhin profitabel zu bleiben, setzt der Projektentwickler Abo Energy auf Kosteneinsparungen.

Die „ABO Energy KGaA“ mit Sitz in Wiesbaden baut in den kommenden Monaten Stellen ab. Ziel sei es, trotz wachsender Konkurrenz auf dem Erneuerbaren-Markt die Profitabilität auf gutem Niveau zu halten, hieß es bei der Vorlage der Halbjahreszahlen. Dafür hat das Unternehmen ein Kostensenkungs- und Effizienzprogramm aufgelegt.

In den vergangenen Jahren sei die Zahl der Beschäftigten stetig gestiegen. Dieses Wachstum wird nun gestoppt. „Statt neue Kolleginnen und Kollegen einzustellen, wird nunmehr vor allem intern umbesetzt und umstrukturiert“, erklärte der Projektentwickler. Wie viele Stellen betroffen sind, wurde nicht mitgeteilt. Auf der Internetseite heißt es, das Unternehmen habe rund 1.400 Mitarbeiter in 16 Ländern.

Mit der verkleinerten Belegschaft sollen künftig mehr Projekte umgesetzt werden, die in den nächsten Monaten und Jahren die Baureife erreichen. Dabei will Abo Energy verstärkt Projektrechte bereits vor der Errichtung veräußern. Diese zweite Säule des Geschäftsmodells ergänze die schlüsselfertige Errichtung von Erneuerbaren-Anlagen, die weiterhin in bisherigem Umfang betrieben werden soll. „Der Verkauf von Projektrechten schont die personellen Ressourcen und beschleunigt den Rückfluss der für die Entwicklung der Projekte eingesetzten Finanzmittel“, so der Plan.

„Margen in einigen Märkten unter Druck“

Gleichzeitig spüre das Unternehmen wachsenden Wettbewerb, heißt es weiter. In vielen Ländern seien zudem die Strompreise gesunken, während das Angebot an Projekten für erneuerbare Energien laufend zunehme. Dies habe die Margen in einigen Märkten unter Druck gesetzt.

Im ersten Halbjahr 2025 erzielte Abo Energy Umsatzerlöse von rund 206 Millionen Euro, nach 123 Millionen Euro im Vorjahreszeitraum. Rund 65 Prozent des Umsatzes wurden in Deutschland erwirtschaftet. Im Geschäftsbericht für das 1. Halbjahr 2025 weist das Unternehmen einen Jahresüberschuss von 9,56 Millionen Euro aus. Im Vorjahreszeitraum waren es 11,35 Millionen Euro.

Trotz der Herausforderungen ist die Projekt-Pipeline von Abo Energy weiter gewachsen und umfasst nun rund 34.000 MW an Projekten in Entwicklung. Die „ABO Energy KGaA“ war im Frühjahr 2024 aus der Abo Wind AG hervorgegangen. Mit der Umwandlung in eine Kommanditgesellschaft auf Aktien verfolgte das börsennotierte Unternehmen das Ziel, Kapitalerhöhungen für weiteres Wachstum zu erleichtern.

Thüga führt Leiter von Regionen ein

Quelle: Thüga Hauptsitz München

STADTWERKE. Die Thüga AG baut ihre regionale Präsenz aus und hat erstmals Leiter der Regionen benannt. Diese sollen die Vernetzung mit Partnern, Kommunen und anderen Akteuren verbessern.

Mit neu ernannten Leitern der Regionen will die Thüga AG in München die Vernetzung mit Partnerunternehmen, Kommunen und weiteren regionalen Akteuren intensivieren und Kooperationen fördern. Die Leiter der Regionen bringen langjährige Erfahrung in der Energiewirtschaft, fundiertes Branchenwissen und ein breites Netzwerk mit, so das Unternehmen.

Zu ihren Aufgaben gehören unter anderem die Koordinierung der Zusammenarbeit mit Partnerunternehmen, der Aufbau und die Pflege von Kontakten zu Politik und Stadtwerken, die Unterstützung bei der Entwicklung neuer regionaler Projekte sowie die Übernahme von Mandaten in Thüga-Partnerunternehmen.

Der Thüga-CEO Constantin H. Alsheimer erläuterte zu den Regionalleitern: „Ihre Kompetenz, Erfahrung und ihr Engagement sind beeindruckend.“ Er sei überzeugt, dass sie die regionale Vernetzung und Zusammenarbeit in der Thüga-Gruppe intensiv ausbauen und fördern werden, sagte Alsheimer.

Die Leiter der Regionen

Sven Class, Leiter Region Süd, war von 2001 bis 2004 als Berater bei Accenture in München tätig. Anschließend übernahm er bis 2012 verschiedene Funktionen bei der SWM Services in München, zuletzt als Abteilungsleiter. Ab 2012 verantwortete er als Bereichsleiter Vertrieb die Geschäftsentwicklung bei der Conergos GmbH, dem Vorläuferunternehmen der Thüga Smart Service. Seit 2019 ist er als Director Sales and Marketing bei der Thüga Smart Service tätig.

|

| Sven-Class Quelle: Thüga |

Dipl.-Ing. Christoph Kahlen, Leiter Region Ost, kam nach Stationen beim Bundesverband der deutschen Gas- und Wasserwirtschaft (1992 bis1996) 1996 zur Thüga, wo er zunächst als energiewirtschaftlicher Berater tätig war. Nach Übernahme von verschiedenen Führungspositionen ist er seit 2018 hauptberuflicher Aufsichtsrat bei rund 25 Stadtwerken, überwiegend als stellvertretender Aufsichtsratsvorsitzender.

|

| Christoph-Kahlen Quelle: Thüga |

Jörg Mann, Leiter Region Mitte/Nord, übernahm nach seinem Start 1998 bei der Sixt Leasing AG von 1999 bis 2001 die Leitung der Region Nord im Key-Account-Management des Unternehmens. 2001 wechselte er zur Thüga AG in die Unternehmensentwicklung. Dort verantwortete er über viele Jahre Projekte in den Bereichen M&A, Organisation und Reorganisation, Unternehmens- und Netzbewertungen sowie die Beratung von Partnerunternehmen in kaufmännischen und strategischen Fragen. Zudem nahm er mehrere Aufsichtsratsmandate im Beteiligungsbereich der Thüga AG wahr.

|

| Jörg-Mann Quelle: Thüga |

Dr. Markus Spitz, Leiter Region West, startete nach seiner Promotion an der Technischen Universität Kaiserslautern 1999 bei der Robert Bosch GmbH, wo er bis 2003 als Projektleiter in Schwieberdingen/Stuttgart und im spanischen Alcala de Henares tätig war. Von 2003 bis 2006 leitete er den Vertrieb der Saar Ferngas AG, bevor er 2006 als Direktor Gasverkauf West zur VNG – Verbundnetz Gas AG nach Leipzig wechselte. Seit 2012 ist er Geschäftsführer der Thüga Energie GmbH.

|

| Dr. Markus Spitz Quelle: Thüga |

Die Thüga AG bildet den Kern des größten Netzwerks kommunaler Energie- und Wasserversorger in Deutschland, mit mehr als 100 Mitgliedsunternehmen. Die Expertinnen und Experten der Thüga bieten Beratung, teilen Best Practices, forcieren skalierbare Lösungen und fördern Kooperationen.

BASF und Equinor buchen LNG-Kapazitäten in Mukran

Quelle: Shutterstock / VladSV

GAS. Der Betreiber des LNG-Terminals „Deutsche Ostsee“ in Mukran auf Rügen hat zwei neue Vertragsabschlüsse in seinem Portfolio.

Die Betreiberin des LNG-Terminals „Deutsche Ostsee“, die Deutsche Regas, hat mit dem Chemiekonzern BASF und dem norwegischen Erdgasförderer Equinor langfristige Vereinbarungen über die Nutzung von Regasifizierungskapazitäten geschlossen. Damit sichern sich die beiden Unternehmen größere Anteile an den vorhandenen Kapazitäten, teilt die Deutsche Regas in einem kurzen Pressestatement mit.

Über die genauen Vertragsbedingungen wurde Stillschweigen vereinbart. Ein Sprecher des Unternehmens sprach gegenüber der Deutschen Presse-Agentur von „einem signifikanten Anteil unserer Kapazitäten“. Ingo Wagner, geschäftsführender Gesellschafter der Deutschen Regas, erklärte in der Pressemitteilung: „Wir sind stolz darauf, die Energiesicherheit eines der führenden Chemieunternehmen zu unterstützen und mit dem in Deutschland und Europa führenden Erdgaslieferanten zusammenzuarbeiten.“

Die Deutsche Regas mit Sitz in Lubmin ist ein privater und unabhängiger Anbieter von LNG-Infrastruktur in Deutschland. Das Terminal in Mukran war – neben dem bereits in Lubmin errichteten – eines der ersten und privat finanzierten schwimmenden LNG-Terminals in Deutschland.

Wasserstoff-Elektrolyseure und Wasserstoff-Derivate

Das angelandete flüssige Erdgas wird in einer Floating Storage and Regasification Unit (FSRU) in Mukran regasifiziert. Anschließend wird das Erdgas über eine Pipeline am Boden der Ostsee nach Lubmin transportiert, wo es in das deutsche Fernleitungsnetz eingespeist wird.

Der Terminalbetreiber ist selbst nicht am Erdgas-Handel beteiligt, sondern stellt nur die Infrastruktur für den Import und die Regasifizierung bereit. „Darüber hinaus plant die Deutsche Regas die Errichtung von Wasserstoff-Elektrolyseuren und Lösungen für Wasserstoff-Derivate“, heißt es in der Mitteilung abschließend.

Ein zweiter LNG-Terminalbetreiber ist die Deutsche Energy Terminal GmbH (DET), eine bundeseigene Gesellschaft mit Sitz in Düsseldorf. Sie betreibt im Auftrag des Bundeswirtschaftsministeriums FSRU zur Regasifizierung an den Standorten Wilhelmshaven (zwei FSRU), Brunsbüttel und Stade. Dort soll zusätzlich ein stationäres LNG-Terminal an Land entstehen.

DIE E&M DAILY ALS PDF LESEN

DIE E&M DAILY ALS PDF LESEN

MARKTBERICHTE

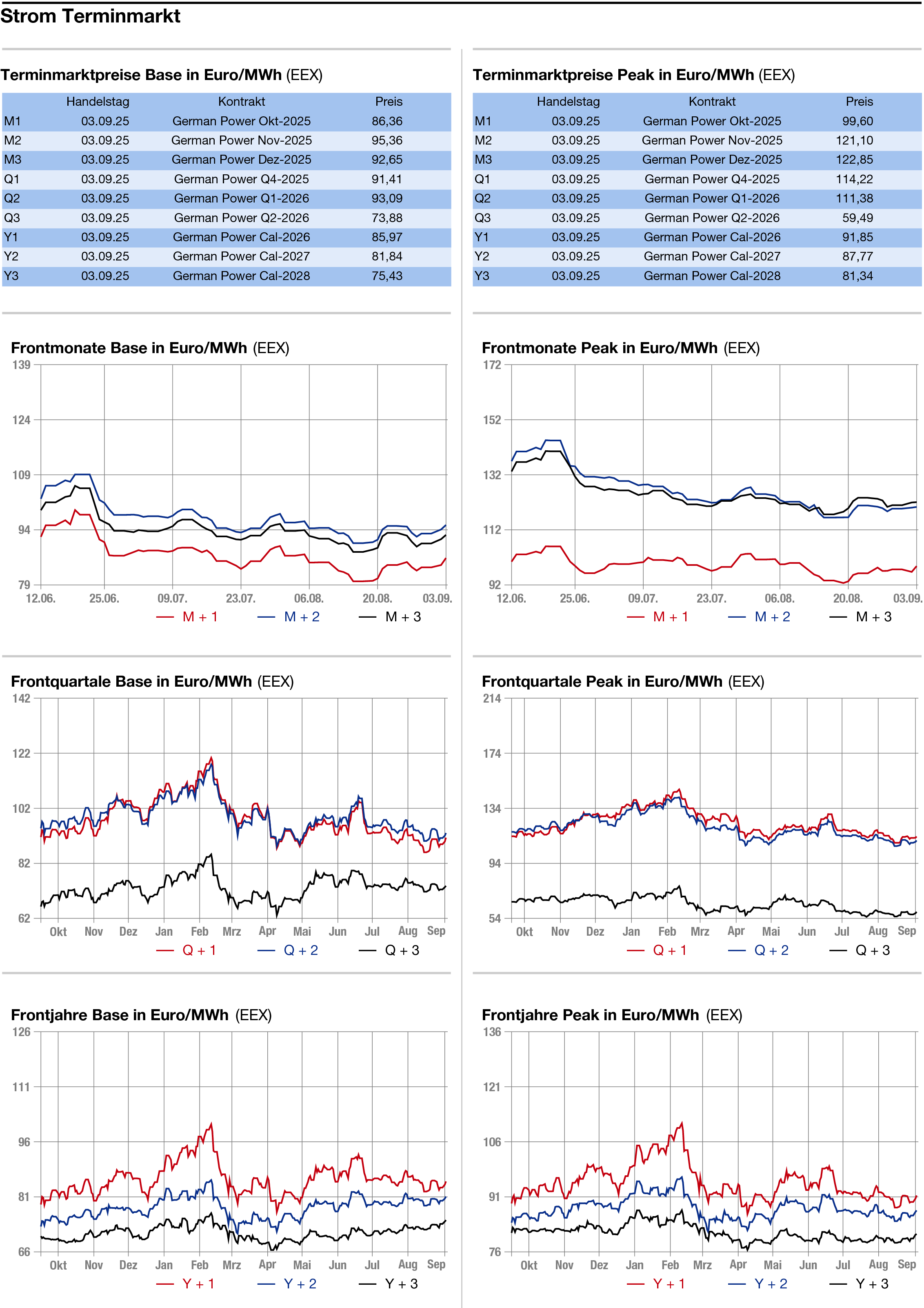

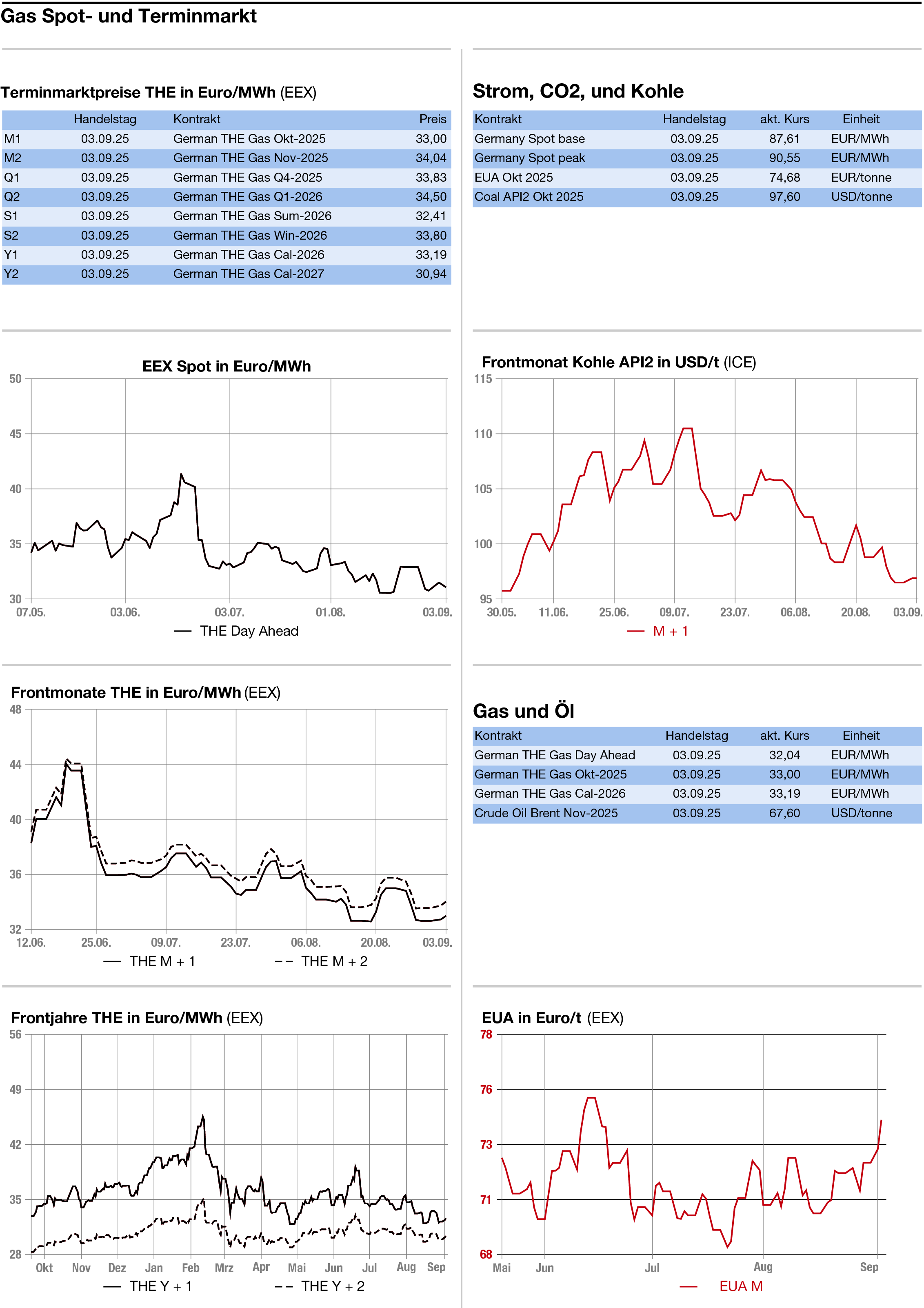

STROM

GAS

Energiekomplex zur Wochenmitte uneinheitlich

Quelle: E&M

MARKTKOMMENTAR. Wir geben Ihnen einen tagesaktuellen Überblick über die Preisentwicklungen am Strom-, CO2- und Gasmarkt.

Die Energiemärkte haben sich zur Wochenmitte uneinheitlich entwickelt. Während am deutschen Strommarkt schwächere Notierungen entlang der Kurve einem deutlich festeren Day-Ahead gegenüberstanden, führten niedrigere Einspeiseprognosen sowie Produktionsausfälle in Frankreich zu zusätzlichen Impulsen.

Der CO2-Markt legte spürbar zu, getrieben von Finanzinvestoren. Ein hohes Auktionsvolumen in der laufenden Woche könnte das Auktionsvolumen aber noch begrenzen. Erdgas notierte etwas fester, wobei die geplante Pipeline von Russland nach China US-LNG-Exporteure zwingt, sich auf andere Märkte zu konzentriere und gleichzeitig die Abhängigkeit Europas von flexiblen LNG-Lieferungen unterstreicht.

Strom: Überwiegend etwas schwächer hat sich der deutsche OTC-Strommarkt zur Wochenmitte präsentiert. Der Day-Ahead gewann hingegen im Base 22 auf 87,75 Euro/MWh und im Peak 48,50 auf 90,75 Euro/MWh. Grund für den Anstieg bei Day-Ahead war die Erneuerbaren-Prognose, denn die Einspeisung soll am Donnerstag wieder deutlich geringer ausfallen als noch am Mittwoch. Für die darauf folgenden Tage stellen die Meteorologen von Eurowind dann weiter sinkende Erneuerbaren-Beiträge in Aussicht.

In Frankreich sorgte ein landesweiter Streik von Beschäftigten in der Energiewirtschaft für Einschränkungen bei der Atomstromproduktion und stützte die Preise. Kraftwerksbetreiber EDF habe bereits reduzierte Produktionskapazitäten gemeldet, wie Bernadett Papp, Head of Market Analysis von Pact Capital berichtet.

Am langen Ende des deutschen Strommarktes verlor das Cal 26 bis zum Nachmittag um 0,25 auf 85,53 Euro/MWh.

CO2: Mit deutlichem Plus haben sich die CO2-Preise am Mittwoch gezeigt. Der Dec 25 gewann bis gegen 14 Uhr 0,98 auf 74,59 Euro/Tonne. Umgesetzt wurden bis zu diesem Zeitpunkt 12,4 Millionen Zertifikate. Das Hoch lag bei 74,67 Euro, das Tief bei 73,42 Euro.

Am CO2-Markt hätten sich am Mittwoch zum Handelsstart gemischte Vorzeichen gezeigt, fasst Bernadett Papp zusammen. Während die europäischen Aktien-Futures leicht fester tendierten, kamen Abwärtsimpulse von den Strompreisen. Das hohe Auktionsvolumen in dieser Woche könnte zusätzlich belastend für den CO2-Markt wirken. Gleichzeitig dürfte die anstehende Veröffentlichung der Commitment-of-Traders-Daten für erhöhte Volatilität sorgen. Für den richtungsweisenden EUA-Dec-25-Kontrakt bleibe damit ein erneuter Test der kurzfristigen Unterstützungsmarken möglich, auch wenn bei steigender Nachfrage von Finanzinvestoren ebenso eine Gegenbewegung einsetzen könnte.

Erdgas: Etwas fester haben sich die europäischen Gaspreise am Montag präsentiert. Der Frontmonat am niederländischen TTF gewann bis gegen 14 Uhr 0,20 auf 32,10 Euro/MWh. Am deutschen THE zeigte sich der Day-Ahead mit einem Plus von 1,05 auf 32,950 Euro/MWh.

Die Einigung auf den Bau einer Gas-Pipeline von Russland nach China durch die Mongolei macht nach Einschätzung von Marktbeobachtern die Situation der US-LNG-Exporteure komplizierter. Unternehmen planen aktuell, in den kommenden Jahren deutlich mehr Gas nach Asien zu liefern. Konkurrenz aus Russland könnte dies jedoch erschweren. Russland könnte „fast 60 Milliarden Kubikmeter zusätzliche Pipelinekapazität nach China hinzufügen – ein schwerer Schlag für die LNG-Industrie, unmittelbar vor der größten jemals gesehenen Ausbauwelle“, schrieb Anne-Sophie Corbeau, Research Scholar am Center on Global Energy Policy der Columbia University.

Marktteilnehmer gehen aber davon aus, dass die US-Exporteure weiterhin über zahlreiche Absatzmärkte verfügen. Schließlich haben die USA ihre Lieferungen nach Europa, das vor dem Ukraine-Krieg den Großteil seines Erdgases aus Russland bezog, bereits massiv ausgeweitet. Auch in den kommenden Jahren dürfte das Exportvolumen in Richtung Europa weiter steigen, wenngleich Asien langfristig den größten Teil des globalen LNG-Wachstums auf sich vereinen dürfte.

Zudem werde damit die Wahrscheinlichkeit, dass nennenswerte Mengen an Pipelinegas nach Europa zurückkehren, weiter reduziert, da sich Russland stärker auf den asiatischen Markt konzentriere. Europa verliere damit strukturell an Bedeutung als Hauptabnehmer russischen Erdgases − eine Entwicklung, die seit dem Ukraine-Krieg ohnehin eingesetzt hat, hieß es am Markt. Das würde auch bedeuten, dass die Bedeutung von LNG für den europäischen Markt weiter wächst. Insgesamt festige das Russland-China-Abkommen die Entwicklungen der vergangenen Jahre: Europa bleibt auf flexible LNG-Lieferungen angewiesen, während Russland seine langfristigen Absatzmärkte in Asien aufbaut.

ENERGIEDATEN:

E&M STELLENANZEIGEN

IHRE E&M REDAKTION:

Stefan Sagmeister (Chefredakteur, CVD print, Büro Herrsching)

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Korrespondent Brüssel: Tom Weingärnter

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Darüber hinaus unterstützt eine Reihe von freien Journalisten die E&M Redaktion.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

IMPRESSUM

Energie & Management Verlagsgesellschaft mbH

Mühlfelder Str. 18 a - D-82211 Herrsching

Tel. +49 (0) 81 52/93 11 0 - Fax +49 (0) 81 52/93 11 22

info@emvg.de - www.energie-und-management.de

Geschäftsführer: Martin Brückner

Registergericht: Amtsgericht München

Registernummer: HRB 105 345

Steuer-Nr.: 117 125 51226

Umsatzsteuer-ID-Nr.: DE 162 448 530

Wichtiger Hinweis: Bitte haben Sie Verständnis dafür, dass die elektronisch zugesandte E&M daily nur von der/den Person/en gelesen und genutzt werden darf, die im powernews-Abonnementvertrag genannt ist/sind, bzw. ein Probeabonnement von E&M powernews hat/haben. Die Publikation - elektronisch oder gedruckt - ganz oder teilweise weiterzuleiten, zu verbreiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen oder in irgendeiner Form zu publizieren, ist nur mit vorheriger schriftlicher Genehmigung durch die Energie & Management GmbH zulässig. Zuwiderhandlungen werden rechtlich verfolgt.

© 2026 by Energie & Management GmbH. Alle Rechte vorbehalten.

Gerne bieten wir Ihnen bei einem Nutzungs-Interesse mehrerer Personen attraktive Unternehmens-Pakete an!

Folgen Sie E&M auf: