10. Oktober 2025

DAS WICHTIGSTE VOM TAGE AUF EINEN BLICK

INHALTSVERZEICHNIS

Hier erfahren Sie mehr ... (Zum Ausklappen bitte klicken)

Inhalt

POLITIK & RECHT

INSIDE EU ENERGIE: Sauber aber unflexibel

KWK: Letzte Ausschreibungen für KWK-Anlagen 2025 nur in digitaler Form

REGENERATIVE: Wandel in Österreich nicht nur zum Guten

ÖSTERREICH: Erneuerbaren-Förderbeitrag soll um 27 Prozent sinken

HANDEL & MARKT

STROMNETZ: Mehr Störungsmeldungen, kürzere Unterbrechungen

WIRTSCHAFT: Uniper warnt vor Risiken leerer Erdgasspeicher

VERTRIEB: Octopus legt eigenen Tarif für die Nachbarn von Windrädern auf

STATISTIK DES TAGES: Neu zugelassene Elektroautos in Deutschland

TECHNIK

IT: 1.000 Funkmasten: 450-MHz-Netz auf der Zielgeraden

BIOGAS: Branche weist Vorwürfe zu Methanleckagen zurück

WÄRME: Neuer Technikkatalog zur Wärmeplanung

F&E: EU-Förderung für Forschung zu Energiesystemen

UNTERNEHMEN

BETEILIGUNG: Techem-Übernahme abgeschlossen

PHOTOVOLTAIK: Vattenfall-Solarpark „unter biologischer Betreuung“

REGENERATIVE: Baywa Re bündelt deutsche Projektentwicklung

BETEILIGUNG: Statkraft verkauft Fernwärmegeschäft

IT: EnBW vernetzt Haushalte mit HEMS-Plattform

TOP-THEMA

Regulierung soll Planungssicherheit schaffen

Podiumsdiskussion auf der Veranstaltung Megatrend Wasserstoff. Quelle: Susanne Harmsen

WASSERSTOFF.

Über die Voraussetzungen und Hürden des Wasserstoffhochlaufs diskutierten Branchenvertreter auf dem Event „Megatrend Wasserstoff“ in Berlin. Gerade die Regulierung war ein Thema.

Am 9. und 10. Oktober treffen sich Wirtschaft, Wissenschaft und Politik zum „Megatrend Wasserstoff 2025“ in Berlin. Zum Auftakt der Konferenz ging es um die politische Rahmensetzung und die Ansprüche der Wirtschaft, um einen raschen Hochlauf des neuen Gases zu erreichen. Wasserstoff soll perspektivisch klimaneutral erzeugt werden und als Energieträger fossile Brennstoffe wie Erdgas, Erdöl und Kohle ersetzen, besonders in der Industrie.

Dazu aber müsse erst einmal ein liquides Angebot entstehen, waren sich Christian Küchen (En2X), Wolfram Axthelm (BWE), Sandra Ehrnsperger (Bundesnetzagentur), Mathias Koch (Agora Energiewende), Axel Bree (Leiter der Unterabteilung Wasserstoffhochlauf im BMWE) und Kerstin Andreae (BDEW) einig (von links, siehe Bild oben). Moderiert wird die Veranstaltung von Werner Diwald (ganz rechts im Bild) von der PtX Solutions Group.

Für die Wasserstofferzeuger seien staatliche Förderungen nötig, um das Gas zu Preisen anbieten zu können, die auch Abnehmer finden. Kunden verlangten Sicherheit des Belieferungszeitraums und der Kosten, sagte Küchen. Die Windstrombranche wolle gern grünen Strom liefern, müsse aber auch sichere Abnehmerkonditionen finden, erläuterte Axthelm vom Bundesverband Windenergie.

Für den Anfang sei es wichtiger, entstehende Wasserstoffnetze schnell zu befüllen, erklärte Kerstin Andreae vom Bundesverband der Energie- und Wasserwirtschaft (BDEW). Dabei solle es nicht dogmatisch darum gehen, ob der Wasserstoff aus Erdgas mit CO2-Abscheidung oder Grünstrom erzeugt werde. Dies entscheide sich in einem Markt am Ende über Angebot und Nachfrage. Zudem stiegen die Kosten für den Treibhausgasemissionen künftig weiter an, weshalb sich langfristig grüner Wasserstoff durchsetzen werde, so Andreae.

H2-Beiträge der Bundesnetzagentur

„Die Regulierung kann den Wasserstoffhochlauf begleiten, ohne ihn auszubremsen“, zeigte sich Sandra Ehrnsperger überzeugt. Die stellvertretende Leiterin des Referates für Gas-, Transport- und Wasserstoffnetze der Bundesnetzagentur bekräftige auf der Veranstaltung „Megatrend Wasserstoff“ die Bedeutung eines regulierten Marktes für den Wasserstoff. Der Regulierer müsse den Marktteilnehmern Orientierung bieten, dürfe aber die Dynamik des neuen Marktes nicht hemmen. „Wir können einen Rahmen schaffen, aber keine Förderung leisten“, sagte Ehrnsperger.

Um diesen Rahmen zu gestalten, brauche es jedoch eine rechtlich verankerte Grundlage, die europaweit gleiche Spielregeln schafft. Ehrnsperger verwies auf das neue EU-Binnenmarktpaket für Gas und Wasserstoff, das seit Februar 2024 gilt. Die Richtlinie soll in nationales Recht umgesetzt werden und sieht vor, dass Wasserstoff spätestens ab 2034 vollständig reguliert wird. Aktuell existiere in Deutschland noch eine optionale Regulierung, die dann entfallen wird. Neben Transportnetzen sollen künftig auch Speicher und Terminals einbezogen werden, so Ehrnsperger weiter. Ziel sei es, erneuerbare und CO2-arme Gase schrittweise in das bestehende Gasnetz zu integrieren und damit die Dekarbonisierung voranzutreiben.

Sobald die Anpassung des Energiewirtschaftsgesetzes (EnWG) vorgenommen sei, werde Wasserstoff als Energieträger gleichberechtigt neben Strom und Erdgas verankert sein. Die Regulierung werde sich, so Ehrnsperger weiter, weitgehend an der bestehenden Gasregulierung orientieren. „Letztlich nutzen wir dieselbe Infrastruktur, nur für andere Moleküle“, erklärte sie. Für die Bundesnetzagentur als Reguliererin bedeute das, bewährte Prinzipien wie Entflechtung, Festlegungsbefugnisse und Kostenkontrolle auf den neuen Markt zu übertragen.

|

| „Regulierung solle Orientierung geben – nicht bremsen“, versicherte Sandra Ehrnsperger von der Bundesnetzagentur Quelle: Susanne Harmsen |

Zu den konkreten Fortschritten, die die Bundesnetzagentur in Bezug auf den Markthochlauf bereits erzielen konnte, zählt Ehrnsperger etwa das im Oktober 2023 genehmigte Kernnetz mit über 9.000 Kilometern Leitungslänge, davon 56 Prozent umgestellte Erdgasleitungen. Die Kosten schätzt die Behörde derzeit auf rund 18,9 Milliarden Euro. Ziel sei die Inbetriebnahme bis 2032, was „sehr ambitioniert“ sei. Ehrnsperger zeigte sich jedoch optimistisch, da erste Projekte bereits angelaufen seien.

Mit Blick auf die kommenden Jahre geht Ehrnsperger von einer Gratwanderung zwischen Rechtssicherheit und Anpassungsfähigkeit aus. Der Regulierer müsse mit den Marktteilnehmern im engen Austausch bleiben und lernen, flexibel auf neue Entwicklungen zu reagieren. „Wir sind optimistisch, dass sich die einzelnen Puzzleteile fügen“, sagte sie.

Quelle: Pixabay / NakNakNak / E&M

Sauber aber unflexibel

INSIDE EU ENERGIE. Unser Brüsseler Korrespondent Tom Weingärtner kommentiert in seiner Kolumne „Inside EU Energie“ energiepolitische Themen aus dem EU-Parlament, der EU-Kommission und den Verbänden.

Strom aus Gaskraftwerken ist in der Regel am teuersten und wird deswegen zuletzt eingesetzt: Er steht am Ende der Meritorder. Seit die erneuerbaren Energien auf dem Vormarsch sind, spielen Gaskraftwerke zwar im Hinblick auf die Menge des verfügbaren Stroms eine immer geringere Rolle, bestimmen aber in vielen Konstellationen weiter die Großhandelspreise.

Spanien ist nach einer Untersuchung der Denkfabrik Ember (Motto: „Wir wollen den Übergang zu einer sauberen und elektrifizierten Zukunft beschleunigen“) auf dem Weg zu einem vom Gas unabhängigen Strompreis bislang am weitesten gekommen. Gleichzeitig zeigt die Studie, dass der Blackout, der die iberische Halbinsel Ende April heimsuchte, sich ohne diesen Erfolg wahrscheinlich nicht ereignet hätte. Anders als der offizielle Bericht des Netzbetreiberverbandes Entso-E vom 7. Oktober, der die Umstände anlagenbezogen analysiert, untersucht Ember die Entwicklung des spanischen Elektrizitätsmarktes in den Jahren vor und den Monaten nach dem Ereignis. Danach ist es Spanien in den vergangenen Jahren gelungen, die Stromerzeugung aus Wind und Sonne massiv auszubauen. Die niedrigen Grenzkosten des Ökostroms hätten dazu geführt, dass die Preise im spanischen Großhandel im ersten Semester 2025 um 32 Prozent unter dem europäischen Durchschnitt lagen, heißt es in der Studie.

Niedrige Grenzkosten beim Ökostrom

Obwohl Spanien mit 28 GW nach Deutschland und Italien über die meisten Gaskraftwerke verfüge, bestimme Gas auf dem spanischen Markt viel seltener den Preis. Im Jahr 2019 hätten fossile Kraftwerke den Preis noch in 75 Prozent der Stunden bestimmt, in der ersten Hälfte dieses Jahres nur noch in 19 Prozent. Im Durchschnitt wurde Strom im ersten Semester 2025 in Spanien zu 62 Euro/MWh gehandelt. Die Gestehungskosten von Strom aus Gas bewegten sich im gleichen Zeitraum zwischen 87 und 148 Euro/MWh.

Den Spaniern sei es gelungen, viel weiter vom Gas wegzukommen als anderen EU-Staaten. So bestimme Strom aus fossilen Energieträgern den Preis in Deutschland immer noch in 30 Prozent der Stunden, in Italien seien es sogar 64 Prozent. Die deutschen Großhandelspreise lagen nach der Studie im Vergleichszeitraum mit 90 Euro/MWh um fast 50 Prozent über dem spanischen Niveau.

Spanien habe seine Erneuerbaren schneller ausgebaut als alle anderen EU-Staaten (außer Deutschland) und zwischen 2019 und 2025 Windkraft- und Solaranlagen mit einer Kapazität von 40 GW ans Netz gebracht. Mit dem Ergebnis, dass 46 Prozent des Verbrauchs im ersten Semester 2025 durch Wind- und Solarstrom gedeckt wurden. Dadurch musste das Land 26 bcm weniger Gas einführen, die 13,5 Milliarden Euro gekostet hätten.

Die Rolle von Gas sei zwar zurückgedrängt worden, das Land bleibe aber zur Stabilisierung des Netzes auf diesen Energieträger angewiesen. Nach dem Blackout hätten die Netzbetreiber häufiger auf GuD-Kraftwerke zurückgegriffen, um die Spannung im spanischen Netz stabil zu halten. Auch wenn die Stromerzeugung aus Gas unter dem Durchschnitt der vergangenen fünf Jahre geblieben sei. Dagegen verdreifachte sich die Zahl der Abregelungen von Windrädern und PV-Anlagen.

Damit setze sich ein Trend fort, der auch vor dem Blackout zu beobachten gewesen sei. So seien 2021 nur 0,4 Prozent der Erzeugung aus Wind und Sonne abgeregelt worden, 2023 waren es schon 1,8 Prozent und in den drei Monaten nach dem Blackout, Mai bis Juli 2025, waren es 7,2 Prozent: „Der Grund für den starken Anstieg seit April ist, dass Gaskraftwerke die Erneuerbaren bei den Netzdienstleistungen verdrängt haben.“ Umgekehrt sei der Einsatz von Gas zur Stabilisierung des Netzes von 7,8 TWh (2021) auf 13,7 TWh im vergangenen Jahr gestiegen.

Hoher ungedeckter Bedarf an Flexibilität

Umfang und Kosten der Dienstleistungen zur Stabilisierung des spanischen Netzes haben sich dementsprechend erhöht. Im Mai dieses Jahres sei für Netzdienstleistungen doppelt so viel Gas eingesetzt worden wie im Vorjahresmonat. Der Preis dafür belief sich im Mai 2024 auf 5 Euro/MWh, im Mai 2025 waren es 24 Euro/MWh.

Als Hauptursache dieser Probleme hat Ember ausgemacht, dass zu wenig in die Infrastruktur investiert wurde. Während Spanien zwischen 2019 und 2024 beim Ausbau der Erneuerbaren an der Spitze lag, besetze es beim Netzausbau den letzten Platz. Die Spanier hätten für jeden Euro, der in neue Windkraft- und PV-Anlagen floss, nur 30 Cents ins Netz investiert, im europäischen Durchschnitt seien es 70 Cent gewesen.

Auch der Einsatz neuer Technologien zur Netzertüchtigung wie Speicher oder Digitalisierung bleibe hinter der europäischen Entwicklung zurück. Das Land sei der viertgrößte Strommarkt in der EU, verfüge aber nur über geringe Speicherkapazität und die schlechteste Anbindung an das Elektrizitätsnetz seiner Nachbarländer. Negative Großhandelspreise, die seit 2024 immer öfter auftreten, zeigen nach Ansicht von Ember einen ungedeckten Bedarf an Flexibilität.

|

| Tom Weingärtner Quelle: E&M |

Letzte Ausschreibungen für KWK-Anlagen 2025 nur in digitaler Form

Quelle: Fotolia / XtravaganT

KWK. Die Bundesnetzagentur hat die Ausschreibungen für KWK-Anlagen und innovative KWK-Systeme zum 1. Dezember auf elektronische Gebote umgestellt. Wie es 2026 weitergeht, ist noch offen.

Die Bundesnetzagentur ändert das Verfahren zur Teilnahme an den Ausschreibungen für KWK-Anlagen und innovative KWK-Systeme, teilte die Behörde auf ihrer Homepage mit. Zum Gebotstermin am 1. Dezember 2025 müssen Gebote erstmals ausschließlich über die digitale Kommunikationsplattform „Geschlossene Benutzergruppe (GBG)“ eingereicht werden. Eine postalische Einreichung ist ab diesem Termin nicht mehr möglich.

Für die Teilnahme an der Ausschreibung ist eine vorherige Registrierung in der Plattform erforderlich. Die Authentifizierung und Registrierung müssen bis spätestens 24. November abgeschlossen sein, teilte die Bundesnetzagentur weiter mit. Damit bleibt den Bietenden eine Woche Vorlaufzeit bis zum Gebotstermin.

Das Ausschreibungsvolumen bei der KWK zum Gebotstermin 1. Dezember 2025 beträgt 107,964 MW bei einem Höchstwert von 7 Ct/kWh im Pay-as-bid-Verfahren. An den Ausschreibungen für KWK-Anlagen können neue und modernisierte Anlagen mit einer elektrischen Leistung zwischen 500 kW und 50 MW teilnehmen.

Das Ausschreibungsvolumen für innovative KWK-Anlagen zum Gebotstermin 1. Dezember 2025 beträgt 34,261 MW, hier beträgt der Höchstwert 12 Ct/kWh ebenfalls im Pay-as-bid-Verfahren. Für das Segment der innovativen KWK-Systeme gelten die gleichen Leistungsspannen, allerdings nur bis zu einer Obergrenze von 10 MW.

Unklar wie es von 2026 an weiter geht

Die KWK- als auch die iKWK-Ausschreibungen im Juni waren beide deutlich überzeichnet. Das liegt auch an der unklaren Lage, wie es im kommenden Jahr mit den Ausschreibungen weiter geht. Nach wie vor fehlt eine rechtliche Grundlage für KWK- und iKWK-Ausschreibungen über das Jahr 2025 hinaus.

Auch die Bundesnetzagentur schreibt auf ihrer Website immer noch: „Nach den derzeit geltenden gesetzlichen Regelungen enden diese Ausschreibungen mit der Ausschreibung zum Gebotstermin 1. Dezember 2025.“

Nach derzeitiger Rechtslage handelt es sich bei dem Gebotstermin am 1. Dezember um die letzte Ausschreibungsrunde für KWK-Anlagen und iKWK-Systeme. Denn die aktuell gültige KWK-Ausschreibungsverordnung (KWKAusV) sieht Ausschreibungsvolumina nur bis einschließlich 2025 vor.

Die Bundesregierung ist zwar „beauftragt, rechtzeitig einen Vorschlag für die Verteilung des jährlichen Ausschreibungsvolumens für die Jahre ab 2026 vorzulegen“. Dem ist sie bislang nicht nachgekommen. Die Branche fordert seit Monaten eine Klarstellung.

Information zur Umstellung des Verfahrens finden Interessierte auf der Seite der Bundesnetzagentur unter KWK-Ausschreibungen.

Wandel in Österreich nicht nur zum Guten

Quelle: Fotolia / Simon Kraus

REGENERATIVE. Österreichs Bundesregierung agiert im Hinblick auf die erneuerbaren Energien nicht optimal, beklagt Martina Prechtl-Grundnig, die Geschäftsführerin des Branchen-Dachverbands.

Mit dem Antritt der Bundesregierung aus den Konservativen (Österreichische Volkspartei, ÖVP), den Sozialdemokraten (SPÖ) und den Liberalen (Neos) per 1. April hat sich für den Ausbau der erneuerbaren Energien mancherlei geändert, doch leider keineswegs nur zum Guten. Das beklagte die Geschäftsführerin des Dachverbands Erneuerbare Energie Österreich, Martina Prechtl-Grundnig, gegenüber der Redaktion am Rande der Konferenz „Inspire Energy“ des Stromkonzerns Verbund. Diese findet am 9. und 10. Oktober in St. Wolfgang in Oberösterreich statt.

Prechtl-Grundnig verwies insbesondere auf die Auseinandersetzungen um die geplante Einführung des Netznutzungsentgelts für alle Stromerzeuger, die mit dem kommenden Elektrizitätswirtschaftsgesetz (ElWG) erfolgen soll. Das Entgelt wird gemeinsam mit den anderen Bestandteilen der Netztarife jährlich von der Regulierungsbehörde E-Control festgelegt. Laut Prechtl-Grundnig sind damit erhebliche Unsicherheiten für die Finanzierung neuer Windparks sowie großer Photovoltaikanlagen verbunden: „Es gibt bereits Fälle, in denen Banken aus Gesprächen über die Finanzierung geplanter Anlagen aussteigen. Sie sagen, das jedes Jahr aufs Neue entstehende Risiko, dass das Netznutzungsentgelt ein Vorhaben unrentabel macht, ist ihnen zu groß.“

Netzausbaukosten prüfen

Wirtschaftsminister Wolfgang Hattmannsdorfer und Energie-Staatssekretärin Elisabeth Zehetner (beide ÖVP) begründen die geplante Maßnahme bekanntlich mit den tendeziell steigenden Netzkosten, die anfallen, weil die Netzgesellschaften ihre Infrastrukturen zum Anschluss weiterer Windparks und PV-Anlagen ertüchtigen müssen.

Prechtl-Grundnig kann dies nicht recht nachvollziehen und verweist auf Schätzungen der E-Wirtschaft, nach denen der Netzausbau bis 2030 rund 53 Milliarden Euro kosten würde. Dem gegenüber gehe die E-Control von etwa der Hälfte dieses Betrags aus: „Also läge es nahe, sich anzusehen, wie sich diese sehr große Differenz begründet und ob alle Effizienzpotenziale genutzt werden.“ Werde an einem Zählpunkt sowohl Entnahme- als auch Einspeiseleistung benötigt, addierten manche Netzgesellschaften die erforderlichen Kapazitäten und legten diese ihren Netzausbauplänen zugrunde. Laut Prechtl-Grundnig fragt sich, ob eine solches Vorgehen unabdingbar ist, und empfiehlt, „zu schauen, was ein effizienter Netzausbau wirklich kostet.“

„Skandalöse“ Ziele

Probleme könnten sich laut Prechtl-Grundnig auch aus dem kommenden Erneuerbaren-Ausbau-Beschleunigungs-Gesetz (EABG) ergeben, mit dem Österreich die Erneuerbaren-Richtlinie (RED III) der EU umsetzen will und das noch bis 21. Oktober in Beguachtung ist. Zwar enthält der Entwurf Ausbauziele, die die neun Bundesländer bis 2030 zu erreichen haben. Verbindlich und im Falle ihrer Verfehlung mit Sanktionen belegt sind diese jedoch nicht. Was noch schwerer wiegt: Die Ausbauziele der Länder summieren sich nicht zum bundesweiten Ziel von 27 Milliarden kWh. „Das ist nicht einfach schade, das ist skandalös“, kritisierte Prechtl-Grundnig.

Wohl gebe es im Entwurf des EABG positive Punkte. Darunter sei etwa die EU-rechtlich gebotene Festschreibung des „überragenden öffentlichen Interesses“ am Ausbau der Stromerzeugung mit erneuerbaren Energien. Für begrüßenswert hält Prechtl-Grundnig ferner, dass die Regierungschefs der neun Bundesländer (Landeshauptleute) als alleinige Genehmigungsbehörden (One Stop Shops) erster Instanz für Ökostrom-Projekte definiert werden. Doch gebe es auch dabei ein Problem: Seien die Landesbehörden personell unzureichend ausgestattet, um die Verfahren abzuwickeln, nütze der schönste One Stop Shop nichts.

Hinzu kommen Befürchtungen, dass auch in den „Beschleunigungsgebieten“ gemäß der RED III Umweltverträglichkeitsprüfungen nötig werden könnten: „Dann bekämen wir nur eine genehmigungsrechtliche Zusatzschleife, aber keine Verfahrensbeschleunigung.“

Atmosphärische Störungen

Auch atmosphärisch steht keineswegs alles zum Besten. Zwar finden Gespräche zwischen der Regierung und den Vertretern der erneuerbaren Energien statt. Aber in den vergangenen Monaten habe die Koalition das Investitionsumfeld verschlechtert und so die Energiewende verteuert. Auch herrsche eine „gewisse Grundstimmung des Energiewirtschaftsbashings: Wir sind die Sündenböcke für alles Mögliche.“

Nicht zuletzt werde die Branche für die in Österreich im EU-Vergleich überdurchschnittlich hohe Inflation verantwortlich gemacht – zu Unrecht, weil die Strompreise nach dem massiven Anstieg im Umfeld des Kriegs in der Ukraine wieder gesunken seien. Es gelte, die Bedeutung der Energieversorgung für die Gesellschaft wieder stärker zu betonen, resümierte Prechtl-Grundnig.

Erneuerbaren-Förderbeitrag soll um 27 Prozent sinken

Quelle: Shutterstock / Blue Planet Studio

ÖSTERREICH. Fördermittel im Ausmaß von etwa 85 Millionen Euro werden dieses Jahr nicht ausgeschöpft. Um diesen Betrag will der Wirtschaftsminister sie 2026 kürzen. Er kann das per Verordnung tun.

Wirtschaftsminister Wolfgang Hattmannsdorfer von der konservativen Österreichischen Volkspartei (ÖVP) möchte den von den Stromkunden zu bezahlenden Erneuerbaren-Förderbeitrag für das kommende Jahr um rund 27,4 Prozent senken und damit den möglichen weiteren Anstieg der Netzkosten zumindest dämpfen. Das berichtete der Minister am 8. Oktober am Rande der Konferenz „Inspire Energy“ des Stromkonzerns Verbund in St. Wolfgang in Oberösterreich.

Hattmannsdorfer erläuterte vor Pressevertretern, dieses Jahr belaufe sich der Förderbeitrag, ein Zuschlag zu den Netztarifen, auf insgesamt 310 Millionen Euro. Davon würden jedoch etwa 85 Millionen Euro nicht ausgeschöpft. Um diesen Betrag könne die Fördersumme im kommenden Jahr daher verringert werden. Dies würde sich dämpfend auf die Netztarife auswirken. Hattmannsdorfer stellte in Aussicht, mit seiner Maßnahme einen durchschnittlichen Gewerbebetrieb mit 1,1 Millionen kWh Verbrauch um etwa 1.500 Euro netto entlasten zu wollen, einen Industriebetrieb mit 195 Millionen kWh Bedarf um 120.000 Euro.

Der Minister kann den Förderbeitrag per Verordnung festlegen. Er benötigt dazu lediglich die Zustimmung der für Konsumentenschutz zuständigen Arbeitsministerin Korinna Schumann (Sozialdemokratische Partei Österreichs, SPÖ), aber keinen Beschluss des Bundesparlaments. Auch das Placet des dritten Koalitionspartners, der Liberalen (Neos), ist nicht erforderlich. Politisch sollte es indessen kein Problem sein, dieses zu erlangen. Rechtlich ist die Vorgangsweise zulässig: Zu Zeiten der extrem hohen Großhandelspreise für elektrische Energie in den vergangenen Jahren hatte die damalige Bundesregierung aus der ÖVP und den Grünen den Förderbeitrag mit Null Euro angesetzt.

Energiepolitischer Paradigmenwechsel

Stichwort vorige Bundesregierung: Einmal mehr wiederholte Hattmannsdorfer bei der „Inspire Energy“ seine Feststellung, er strebe einen energiepolitischen „Paradigmenwechsel“ an. Die von den Grünen vorangetriebene „Klimapolitik um jeden Strompreis“ dürfe und werde es nicht mehr geben. Genauso bedeutend wie der Ausbau der erneuerbaren Energien müssten die Versorgungssicherheit sowie die Erschwinglichkeit elektrischer Energie sein.

Ausdrücklich betonte Hattmannsdorfer, er strebe keineswegs eine Verringerung der Stromerzeugung mittels erneuerbarer Energien an. Im Gegenteil wolle er diese sogar forcieren: Ein Mehr an Erzeugung erhöhe das Angebot an elektrischer Energie und führe angesichts des stagnierenden Bedarfs somit zu niedrigeren Preisen. Möglichst niedrige Energiepreise aber seien nötig, um Österreich „mit kräftigem Wirtschaftswachstum wieder auf die Überholspur“ zu bringen.

Haselmaus als Problem

Hattmannsdorfer versicherte, durch die Straffung der Genehmigungsverfahren – nicht zuletzt durch das kommende Erneuerbaren-Ausbau-Beschleunigungs-Gesetz – die Errichtung von Ökostromanlagen erleichtern zu wollen: „Wenn die Bedürfnisse einer Haselmaus oder eines Wanderfalken die Umsetzung von Projekten um Jahre verzögern können, haben wir ein Problem. Es muss einer Haselmaus zumutbar sein, einen Fluss etwas weiter oberhalb oder unterhalb eines neuen Kraftwerks zu überqueren.“ Umso wichtiger sei die im EABG vorgesehene Verankerung des „überragenden öffentlichen Interesses“ an der Realisierung entsprechender Vorhaben.

Quelle: Davina Spohn

Mehr Störungsmeldungen, kürzere Unterbrechungen

STROMNETZ. Die Versorgungsunterbrechungen in der Nieder- und Mittelspannung stiegen 2024 um vier Prozent. Die durchschnittliche Unterbrechungsdauer je Letztverbraucher sank um gut eine Minute.

Gute Zahlen für das deutsche Stromnetz. Die durchschnittliche Nichtverfügbarkeit von Elektrizität je Letztverbraucher lag nach Angaben der Bundesnetzagentur im vergangenen Jahr bei 11,7 Minuten. Im Jahr 2023 verzeichnete die Bonner Behörde einen Wert von 12,8 Minuten. „Die Stromversorgungsqualität in Deutschland ist weiterhin sehr zuverlässig. Die Energiewende kommt voran, ohne Einbußen bei der sicheren Stromversorgung“, kommentiert Behörden-Chef Klaus Müller den Befund.

Einmal im Jahr veröffentlicht die Bundesnetzagentur Kennzahlen aus den von den Netzbetreibern übermittelten Daten zu Versorgungsunterbrechungen, die länger als drei Minuten dauerten. Der „System Average Interruption Duration Index“, kurz „SAIDI“, gibt die durchschnittliche Versorgungsunterbrechung je angeschlossenen Letztverbraucher innerhalb eines Kalenderjahres an. Im zehnjährigen Mittel liegt dieser Index bei 12,7 Minuten. Im europäischen Vergleich zähle das deutsche Netz damit „nach wie vor zu den zuverlässigsten“, so der Regulierer.

Von den 11,7 Minuten durchschnittlicher Unterbrechung entfielen 2,43 Minuten auf die Niederspannung, 9,24 Minuten auf die Mittelspannung. Zum Vergleich: Vor 2014 lagen die Gesamtwerte über 14,5 Minuten, im Jahr 2007 betrug die durchschnittliche Unterbrechung 19,25 Minuten, im Jahr 2006 sogar 21,53 Minuten.

Deutliche Unterschiede zwischen Bundesländern

Im Vergleich der Bundesländer ergab sich die längste durchschnittliche Unterbrechung in Thüringen mit 17,54 Minuten. Dahinter folgen Brandenburg (16,62 Minuten), Bremen (14,67 Minuten) und Bayern (13,21 Minuten). Die geringste Unterbrechungsdauern errechnetem sich für Mecklenburg-Vorpommern (7,32 Minuten), Schleswig-Holstein (7,37 Minuten) und Berlin (8,52 Minuten).

|

| Durchschnittliche Versorgungsunterbrechung je Letztverbraucher nach dem SAIDI-Index. Zur Vollansicht bitte auf die Grafik klicken Quelle: Bundesnetzagentur |

Für das Jahr 2024 haben nach Angaben der Behörde 830 Netzbetreiber insgesamt 164.645 Versorgungsunterbrechungen in der Nieder- und Mittelspannung übermittelt. Das sind rund 6.300, rund vier Prozent, mehr als 2023, als 158.360 Unterbrechungen registriert worden waren. Die Versorgungsunterbrechungen konnten 2024 schneller wieder behoben werden.

In die Berechnung des SAIDI fließen ungeplante Unterbrechungen, „die nicht auf Ereignisse der höheren Gewalt“, etwa Extremereignisse, zurückzuführen sind, wie die Bundesnetzagentur erklärt. Berücksichtigt werden „atmosphärische Einwirkungen“, „Einwirkungen Dritter“, „Zuständigkeit des Netzbetreibers“ sowie „Rückwirkungsstörungen“.

Uniper warnt vor Risiken leerer Erdgasspeicher

Quelle: Katia Meyer-Tien

WIRTSCHAFT. Gut gefüllte Erdgasspeicher können laut einer von Uniper beauftragten Analyse eine Rezession verhindern. Demnach stützen sie Kaufkraft, Investitionen und sichern die Energiewende ab.

Eine aktuelle Studie von Frontier Economics im Auftrag des Düsseldorfer Energiekonzerns Uniper zeigt: Die Füllgrade der Erdgasspeicher nehmen erheblichen Einfluss auf die Stabilität der deutschen Wirtschaft. Nach den Berechnungen der Analysten könnte ein unzureichend gefüllter Speicherstand in Nordwesteuropa zu erheblichen volkswirtschaftlichen Verlusten führen.

Die Autoren der Studie rechnen es vor: Liegt der Füllstand zu Beginn des Winters 2025/26 bei nur 75 Prozent, summieren sich die wirtschaftlichen Schäden auf rund 40 Milliarden Euro. Bei einer Füllung von 90 Prozent würden die Verluste dagegen auf etwa 14 Milliarden Euro begrenzt.

Uniper spricht mit Blick auf die Studienergebnisse von einem Unterschied, der über Stabilität oder Rezession entscheidet. Besonders kritisch sei demnach das vierte Quartal 2025 sowie das erste Quartal 2026, wenn hohe Verbrauchsspitzen auf eine gedämpfte Inlandsnachfrage treffen. Schon ein Winter, der nur gut zwei Grad Celsius kälter als das Klimanormal ausfällt, könnte laut der Analyse ein solches Stressszenario auslösen. Der Begriff „Klimanormal“ bezeichnet den langjährigen Durchschnittswert meteorologischer Daten, meist über einen Zeitraum von 30 Jahren. Er dient als Referenzwert, um aktuelle Wetter- oder Temperaturabweichungen besser einordnen zu können.

Laut der Argumentation von Frontier Economics ergibt sich der wirtschaftliche Effekt durch steigende Importkosten und eine sinkende Kaufkraft: Ziehen Energiepreise kurzfristig stark an, geraten Konsum und Investitionen unter Druck. In der Folge bremsen sie auch Exporte. Die Analysten berechneten, dass gut gefüllte Speicher nicht nur Preisspitzen abfedern, sondern das Bruttoinlandsprodukt um rund 25 Milliarden Euro höher halten können als bei niedrigen Füllgraden.

|

| Kurzpapier „Bedeutung von Erdgasspeichern für die Absicherung der wirtschaftlichen Entwicklung“ (zum Öffnen bitte auf die Grafik kicken) Quelle: Frontier Economics |

Speicher als „Sicherheitsnetz“ der Volkswirtschaft

In der Studie, die Frontier Economics am 6. Oktober veröffentlicht hat, werden drei Szenarien verglichen:

- Das Basisszenario beschreibt eine normale Versorgungslage.

- Im „Event-Speicher90“ wird ein Winter bei 90 Prozent Speicherfüllung simuliert,

- im Szenario „Event-Speicher75“ liegt der Wert bei 75 Prozent.

Frontier Economics sieht die Speicher daher als „Sicherheitsnetz“, das Wachstum und Wettbewerbsfähigkeit in Krisenphasen schützt. Gut gefüllte Speicher würden Unsicherheit vermindern, die Erwartungen stabilisieren und die Investitionsbereitschaft erhöhen. „Die Verfügbarkeit von Erdgas in Speichern ist ein wichtiger Faktor für unsere Volkswirtschaft“, wird Jens Perner von Frontier Economics zitiert.

Auch Uniper-Chef Michael Lewis betont die Bedeutung des Themas: Ohne volle Speicher sei Deutschland verwundbar, sagte er laut Unternehmensmitteilung. „Es geht nicht nur um technische Versorgungssicherheit, sondern um den Kern der deutschen Volkswirtschaft.“

Neben der kurzfristigen Stabilitätsfunktion heben die Autoren auch den Beitrag der Speicher zur Energiewende hervor. Mit dem Ausstieg aus Kohle- und Kernenergie wachse der Bedarf an regelbarer Leistung. Nach Angaben der Bundesnetzagentur sollen bis 2035 bis zu 25.600 MW neue Gaskraftwerkskapazität entstehen. Diese Kraftwerke benötigen Versorgungssicherheit, die durch Speicher gewährleistet wird – heute mit Erdgas, künftig zunehmend mit Wasserstoff.

Zudem ließen sich bestehende Kavernenspeicher technisch zu Wasserstoffspeichern umrüsten. Dies mache sie zu einem wichtigen Transformationsbaustein auf dem Weg in eine Wasserstoffwirtschaft. Eine koordinierte Umstellung könne sicherstellen, dass mit dem Rückgang von Erdgas keine Versorgungslücken entstehen.

Uniper betreibt derzeit die größte Speicherinfrastruktur in Deutschland. Das Düsseldorfer Energieunternehmen beschäftigt 7.500 Menschen und kommt auf eine Kraftwerksleistung von 14.000 MW. Durch Investitionen in Wasserstoff, LNG und erneuerbare Energien will Uniper die Transformation des Energiesystems weiter vorantreiben.

Das neunseitige Kurzpapier „Bedeutung von Erdgasspeichern für die Absicherung der wirtschaftlichen Entwicklung“, das von Frontier Economics erstellt wurde, ist über die Internetseite von Uniper downloadbar.

Octopus legt eigenen Tarif für die Nachbarn von Windrädern auf

Quelle: Pixabay / justynafaliszek

VERTRIEB. Für die Anlieger des ersten bayerischen Windstromprojekts von Octopus Energy soll der Strom bis zu 50 Prozent günstiger werden, um die Akzeptanz dafür zu erhöhen.

Octopus Energy startet im bayerischen Gössersdorf (Oberfranken) sein drittes

Fan-Club-Pilotprojekt. Dabei spielt „Fan“ mit dem englischen Wort für Windrad. Im Kern des Projekts steht ein lokaler Windstrom-Tarif, bei dem Anwohner den Strom immer dann günstiger bekommen, wenn der Strom vor Ort produziert wird. Neben dem finanziellen Vorteil durch die Windkraft in ihrer Region sollen sie angereizt werden, Strom bewusst dann zu nutzen, wenn er aus erneuerbaren Quellen verfügbar ist.

Fan-Club-Pilotprojekt. Dabei spielt „Fan“ mit dem englischen Wort für Windrad. Im Kern des Projekts steht ein lokaler Windstrom-Tarif, bei dem Anwohner den Strom immer dann günstiger bekommen, wenn der Strom vor Ort produziert wird. Neben dem finanziellen Vorteil durch die Windkraft in ihrer Region sollen sie angereizt werden, Strom bewusst dann zu nutzen, wenn er aus erneuerbaren Quellen verfügbar ist.

Bastian Gierull, CEO von Octopus Energy Germany, erklärt: „Windkraft senkt den Strompreis, macht uns unabhängiger vom Ausland und sorgt dafür, dass auch unsere Enkelkinder noch etwas von diesem Planeten haben.“ Viel zu oft würden Windturbinen den Anwohnern vor die Nase gesetzt, ohne dass sie einen Vorteil daraus haben.

Daher biete Octopus Energy Haushalten im Radius von 15 Kilometern um die Windkraftanlage einen Smart Meter und einen eigenen Tarif. Mit dem intelligenten Stromzähler zahlen sie in Zeiten mit normalem Wind 20 Prozent weniger für ihren Strom. „Bei starkem Wind kostet ihre Energie nur noch die Hälfte“, so Gierull.

Erste Erfahrungen in Brandenburg und Hessen

Die Teilnehmenden können auf einer App oder per Blick aus dem Fenster entscheiden, wann es sich besonders lohnt, beispielsweise ihr E-Auto zu laden. „In Octopus’ erstem deutschen Fan-Club in Brandenburg konnten die Kundinnen und Kunden seit 2023 ihre Stromkosten um etwa ein Fünftel senken“, berichtet Gierull. Der zweite Fan-Club besteht seit 2024 rund um den Windpark Gaishecke in Hessen.

In Gössersdorf wolle Octopus Energy auch den Austausch mit den Menschen vor Ort zu suchen. Die Region habe mehr als 15 Windturbinen, weshalb die Anwohner gefragt werden, was Versorger, Projektierer und Gemeinden besser machen können und welche Formen der Beteiligung sich die Bürger wünschen. Octopus errichtet eine 70 Meter hohe Windturbine, die zukünftig zum Windkraft-Akzeptanzbotschafter werden soll. Dazu soll ein eigener Name für sie aus Vorschlägen der Anwohner beitragen.

Neu zugelassene Elektroautos in Deutschland

Quelle: E&M / Pixabay

STATISTIK DES TAGES. Ein Schaubild sagt mehr als tausend Worte: In einer aktuellen Infografik beleuchten wir regelmäßig Zahlen aus dem energiewirtschaftlichen Bereich.

|

| Zur Vollansicht bitte auf die Grafik klicken Quelle: Statista |

Zwischen Januar und August 2025 wurden in Deutschland rund 336.700 Elektroautos neu zugelassen. Im Vergleich zum Vorjahreszeitraum war dies ein Anstieg um gut 39 Prozent. Das Jahr 2024 sah in Deutschland etwa 380.600 Neuzulassungen von E-Autos. Damit lag die Zahl im Vergleich zum Jahr 2023 fast 27,4 Prozent niedriger. Der Anteil der E-Autos an den gesamten Pkw-Neuzulassungen lag im Jahr 2024 bei 13,5 Prozent. Diese Zahlen basieren auf Angaben des Kraftfahrtbundesamtes (KBA).

Quelle: Pixabay

1.000 Funkmasten: 450-MHz-Netz auf der Zielgeraden

IT. Dem Betreiber 450 Connect zufolge liegt der Ausbau des 450-MHz-Netzes für die Betreiber kritischer Infrastruktur bis Ende des Jahres voll im Zeitplan.

Bis Ende 2025 soll eine flächendeckende Versorgung durch ein bundesweites 450-MHz-Netz gegeben sein. Dies war der Auftrag der Bundesnetzagentur bei der Vergabe der entsprechenden Lizenz an 450 Connect. Nun hat der Betreiber den tausendsten Funkmast vermeldet. Damit sei aktuell eine 90-prozentige Abdeckung in Deutschland erreicht, erklärte Joachim Groß. Der technische Geschäftsführer der 450 Connect würdigte vor diesem Hintergrund eine „herausragende Leistung“ des gesamten Teams.

Groß verwies auf die nationale Resilienzstrategie der Bundesregierung und auf die Notwendigkeit, die Versorgungssicherheit und die Widerstandsfähigkeit der kritischen Infrastruktur zu gewährleisten. „Mit der bereits erreichten Flächenabdeckung von 90 Prozent ist das 450-MHz-Netz von 450 Connect schon heute ein zentraler Bestandteil dieser Resilienz: Es stärkt die Krisenvorsorge, sichert digitale Souveränität und bildet die Grundlage für eine widerstandsfähige Energiewende“, so der Geschäftsführer.

Die Energiewirtschaft kann die Technologie nutzen, um beispielsweise intelligente Messsysteme oder digitale Ortsnetzstationen anzubinden und Daten auszulesen. Gerade in schwer zugänglichen beziehungsweise tief liegenden Kellerräumen, in denen Zähler verbaut sind und zu denen kein herkömmlicher Mobilfunk vordringt, kann die relativ langwellige Frequenz eingesetzt werden.

Nur relativ wenige Funkstandorte notwendig

Außerdem sind im Vergleich zum herkömmlichen Mobilfunk nur relativ wenige Funkstandorte für eine Gesamtabdeckung notwendig. Bislang hat 450 Connect rund 1.600 Standorte für eine flächendeckende Versorgung veranschlagt. Angesichts dieser relativ geringen Zahl sei die Notstromversorgung aller Netzelemente gut zu bewerkstelligen.

Für 72 Stunden soll die Versorgung im Notfall gewährleistet sein, sodass die Energieversorger und Netzbetreiber auch in Krisensituationen eine stabile Kommunikationsinfrastruktur zur Verfügung haben – sowohl für Daten- als auch Sprachkommunikation.

450 Connect hatte im Juli 2021 von der Bundesnetzagentur die bundesweite Zuteilung für die 450-MHz-Frequenzen bis zum Jahr 2040 erhalten. Es ist ein von der Energie- und Wasserwirtschaft getragenes Joint Venture, an dem vier Gesellschafter mit jeweils 25 Prozent beteiligt sind.

Zum einen ist dies der Telekommunikations- und Stromnetzbetreiber Alliander, zum anderen ein Konsortium der sogenannten Ankerkunden − Regionalversorger, zu denen beispielsweise EWE Netz, die Wemag und die Entega gehören. Mit diesen Ankerkunden hatte 450 Connect bereits 2016, damals noch als 100-prozentige Tochtergesellschaft von Alliander, begonnen, regionale 450-MHz-Netze aufzubauen und zu betreiben.

Zum Gesellschafterkreis gehört darüber hinaus die Versorger-Allianz 450. Diese ist aus einem eingetragenen Verein hervorgegangen, der die Interessen von knapp 200 kommunalen Energie- und Wasserversorgern gebündelt hat.

Als vierter Gesellschafter ist Eon an der 450 Connect beteiligt. Der Konzern hat bereits im Dezember 2022 einen Funkdienste-Rahmenvertrag mit 450 Connect abgeschlossen und kündigte damals an, bis 2040 rund eine halbe Milliarde Euro in Funkdienstleistungen auf Basis des 450-MHz-Netzes zu investieren.

Branche weist Vorwürfe zu Methanleckagen zurück

Quelle: Shutterstock / Natascha Kaukorat

BIOGAS. Der Fachverband Biogas weist Vorwürfe der Deutschen Umwelthilfe zu Methanleckagen zurück. Demnach sei die Studie des Nova-Instituts, die hohe Klimagasemissionen benennt, mangelhaft.

Am 8. Oktober veröffentlichte das Nova-Institut eine Studie (wir berichteten). Sie beziffert hohe Methanemissionen weltweit aus Erdöl- und Erdgasförderung und -transport, aber auch aus Biogasanlagen. Daraus erhebt die Deutsche Umwelthilfe (DUH) schwere Vorwürfe gegen deutsche Biogasanlagen, die hohe Methan-Leckagen hätten. Dies weist der Fachverband Biogas entschieden zurück.

Betreiber von Biogasanlagen hätten ein hohes Eigeninteresse, Methanverluste zu vermeiden, argumentiert der Verband. Aus wirtschaftlichen, sicherheitstechnischen und umweltbezogenen Gründen arbeite die Branche an der Emissionsminderung. Durch Schulungen von Betreibern, neue Technik, Forschungsprojekte und technische Regelwerke würden die Methanverluste gesenkt.

Kritik an der DUH-Studie

Der Verband wirft der DUH und den zugrunde liegenden Studien (u. a. Dr. Bakkaloglu, Wietzel 2025) gravierende methodische Mängel vor. So stammten die genutzten Messdaten größtenteils aus den Jahren 2006 bis 2019 und spiegelten daher nicht den heutigen Stand der Technik wider. Zudem berücksichtige die DUH Extremwerte statt Durchschnittswerte und nutze einen unüblichen Klimafaktor (GWP 20 statt GWP 100), um die Methanemissionen übertrieben darzustellen.

Bei den genutzten „Whole-Site“-Messungen eines ganzen Areals sei unklar, ob die gemessenen Methankonzentrationen tatsächlich von Biogasanlagen stammen. Möglich seien auch andere Quellen wie Tierhaltung, Kläranlagen oder das Erdgasnetz.

Technischer Fortschritt und hohe Standards

Deutschland habe laut Verband im weltweiten Vergleich strengste Regeln zur Methanemissionsvermeidung (44. BImSchV, TA Luft, TRAS 120, TRGS 529 und GasNZV). Diese würden von den Behörden umgesetzt und kontinuierlich verschärft. „Neue Studien und Sachverständigenberichte zeigten, dass Mängel abnehmen, da der neue Stand der Technik in die Praxis überführt wird“, so der Biogasverband.

Der von der DUH geforderte verschärfte Grenzwert von einem Prozent Methanverlust sei fachlich nicht pauschal anwendbar. Er hänge von Einsatzstoffen, Größe, Genehmigung und Technik der Anlage ab. Die bestehenden Standards würden dagegen bereits flächendeckend durch Behörden und Betreiber eingehalten. Dazu gehörten regelmäßige Leckagekontrollen, die größtenteils vorgeschrieben sind und umfassend auch freiwillig praktiziert würden, schon um den Ertrag der Anlagen zu erhöhen.

Biogas hilft dem Klimaschutz

Laut dem Fachverband senken Biogasanlagen Methanemissionen insgesamt, da sie Gülle und organische Reststoffe vergären, die sonst beim natürlichen Zerfall unkontrolliert Methan freisetzen würden. „Die Nutzung der Gärreste als Dünger und der Beitrag zur Defossilisierung der Energieversorgung machen Biogas zu einem wichtigen Klimaschutzinstrument“, schließt der Fachverband seine Stellungnahme.

Neuer Technikkatalog zur Wärmeplanung

Quelle: Shutterstock

WÄRME. Aktualisierte Preise, maschinenlesbare Tabelle, zusätzliche Informationen zu Gas- und Stromnetzen: Das „Kompetenzzentrum Kommunale Wärmewende“ stellt einen neuen Technikkatalog bereit.

Aktualisierte für Planungshilfe für Stadtwerke: Das „Kompetenzzentrum Kommunale Wärmewende“ (KWW) – ein Projekt der Deutschen Energie-Agentur – hat den Technikkatalog zur Wärmeplanung überarbeitet. Neben aktualisierten Preisangaben zum Bau und Betrieb von Wärmeerzeugungsanlagen und der Energieinfrastruktur biete die neue Version zusätzlich eine maschinenlesbare Tabelle mit allen Daten aus dem Technikkatalog an, teilt das KWW mit. Energiesystemmodelle oder andere Datenbanken sollen die Katalogdaten nun erfassen und verarbeiten können.

In die Aktualisierung seien Rückmeldungen aus der kommunalen Anwendung des ersten Technikkataloges einbezogen. Der Austausch mit Expertinnen und Experten aus der Praxis Wärmeplanung spiegle sich in einer neuen, benutzerfreundlichere Einteilung der Tabellen wider, heißt es. Zusatzkosten würden beispielsweise aggregiert dargestellt. Zudem fänden sich jetzt weitere Angaben zur Infrastruktur wie zu Stilllegungskosten der Gasnetze und zu Stromnetzen.

Excel-Tabelle und Videotutorial

Der „KWW-Technikkatalog Wärmeplanung“ knüpft an den „Technikkatalog Wärmeplanung“ an, der im vergangenen Jahr im Auftrag des Bundeswirtschaftsministeriums erarbeitet worden war. Basis damals war der Technikkatalog der KEA Klimaschutz- und Energieagentur Baden-Württemberg (KEA-BW). Die KEA hat dem Vernehmen nach nun auch die Weiterentwicklung der Planungshilfe unterstützt.

Zur Aktualisierung der Daten stützt sich das KWW auf Angaben von Heizgeräteherstellern, Planungsbüros sowie Forschungsarbeiten und Studien. „Mit der stetigen Aktualisierung der KWW-Werkzeuge zur Kommunalen Wärmeplanung gewährleisten wir einen hohen Qualitätsanspruch und bringen damit die Wärmeplanung weiter voran“, sagt KWW-Leiter Robert Brückmann.

Der Technikkatalog besteht aus einer Excel-Tabelle. Erläuterungen dazu finden sich in einem PDF-Begleitdokument. Eine kurze Präsentation der Neuerungen sowie eine Präsentation als Einstiegshilfe bietet ein Video-Tutorial aufbereitet. Die Informationen stehen kostenfrei auf der Website des KWW zur Verfügung: KWW-Technikkatalog Wärmeplanung.

EU-Förderung für Forschung zu Energiesystemen

Quelle: Fotolia / alphaspirit

F&E. Die OTH Regensburg erhält rund 1,3 Millionen Euro aus EU-Mitteln. Gefördert wird ein Energiemanagementsystem für Unternehmen zur Planung und Optimierung ihres Energieeinsatzes.

Die Ostbayerische Technische Hochschule (OTH) Regensburg wird im Rahmen des EU-Förderprogramms „Europäischer Fonds für Regionale Entwicklung“ (EFRE) unterstützt. Das Geld fließt, wie die Hochschule in einer Mitteilung bekannt gibt, in das Projekt „Planung und Betrieb von Energiesystemen für KMUs und Industriebetriebe“ (PlanBEKIn), das von Professor Oliver Brückl geleitet wird. Es zielt darauf ab, Unternehmen bei der Energieoptimierung unter die Arme zu greifen und so den Wissenstransfer zwischen Hochschule und regionaler Wirtschaft zu stärken.

In ihrer Arbeit wollen sich die Forschenden auf die Entwicklung eines intelligenten Energiemanagement- und -optimierungssystems (iEMOS) konzentrieren. Dieses soll kleinen und mittleren Unternehmen (KMU) helfen, ihre Energiekosten zu senken und die Nutzung ihrer Netzanschlusskapazität zu verbessern. Laut der Hochschule soll das iEMOS drei Kernfunktionen umfassen: die Planungsoptimierung für Investitionsentscheidungen, die Betriebsoptimierung für den effizienten Energieeinsatz sowie eine Not- und Eigenversorgungsoption.

Im Fokus steht laut Professor Brückl die Frage, wie Unternehmen Strom dann nutzen können, wenn er günstig an der Börse verfügbar ist, und wie sich teure Phasen mit hohen Strompreisen überbrücken lassen. Dabei wollen die Forschenden auch dynamische Netzentgelte in ihre Überlegungen mit einbeziehen. Sie wollen Preissignale vom Strommarkt mit Informationen zur Netzauslastung kombinieren und daraus Empfehlungen für Investitions- und Einsatzentscheidungen entwickeln.

Laut OTH Regensburg beteiligen sich mehrere regionale Unternehmen am Projekt. Sie wollen ihre bestehenden Betriebssysteme weiterentwickeln und die neuen Erkenntnisse in der Praxis erproben.

Das EFRE-Programm fördert insgesamt 24 Projekte an bayerischen Hochschulen und Universitätskliniken, die den Technologietransfer zwischen Wissenschaft und kleinen sowie mittleren Unternehmen stärken sollen. Die inhaltliche Bandbreite reicht von Stadtentwicklung bis hin zu Medizinforschung. Das Projekt der OTH Regensburg ist angesetzt bis zum 31. August 2028.

Quelle: Pixabay / Mohamed Hassan

Techem-Übernahme abgeschlossen

BETEILIGUNG. Ein Investorenkonsortium um die Partners Group hat den Erwerb von Techem abgeschlossen. Der Energiedienstleister will seine digitale Plattform und Smart-Meter-Aktivitäten ausbauen.

Die Investmentgesellschaft Partners Group hat gemeinsam mit GIC, TPG Rise Climate und der Mubadala Investment Company die Übernahme des Energie- und Messdienstleisters Techem abgeschlossen. Das Closing erfolgte am 7. Oktober 2025, nachdem alle üblichen Vollzugsbedingungen erfüllt und die erforderlichen Genehmigungen erteilt worden waren.

Bereits am 1. Oktober 2024 hatte Techem angekündigt, das Unternehmen werde für 6,7 Milliarden Euro von den Investoren TPG und GIC übernommen. Damals war der Abschluss der Transaktion im ersten Quartal 2025 erwartet worden. Nun, nach Abschluss des Eigentümerwechsels, hält die Infrastruktureinheit der Partners Group im Namen ihrer Kunden eine Mehrheitsbeteiligung.

Das bisherige Eigentümerkonsortium unter Führung der Private-Equity-Sparte der Partners Group, das 2018 gemeinsam mit La Caisse und dem Ontario Teachers’ Pension Plan eingestiegen war, hat sich im Zuge des Verkaufs vollständig zurückgezogen. Unter dessen Führung hatte Techem nach eigenen Angaben den Umsatz auf über eine Milliarde Euro gesteigert und das Ebitda um rund 50 Prozent erhöht. Im Nachhaltigkeitsbericht für das Geschäftsjahr 2024 gibt Techem den Umsatz mit 1,06 Milliarden Euro und ein Ebit mit 272,9 Millionen Euro an.

Übernahme von wettbewerblichem Messstellenbetreiber abgeschlossen

Techem-Chef Matthias Hartmann erklärte, das neue Eigentümerkonsortium sichere Kontinuität und bringe zugleich neue Impulse für die strategische Weiterentwicklung. Das Unternehmen plane, die digitale Plattform „One Digital Platform“ auszubauen und zusätzliche Lösungen wie Smart Metering für Strom zu integrieren. Ziel sei es, die Position als führender Anbieter digitaler Energiedienstleistungen für den Gebäudesektor in Europa weiter zu stärken.

Techem mit Sitz im hessischen Eschborn bietet digitale Energiedienstleistungen für die Immobilienwirtschaft an. Mit der Übernahme des wettbewerblichen Messstellenbetreibers Inexogy im September 2025 entstehe „die führende digitale Plattform für die Installation und den Betrieb von Smart Metern sowie steuerbaren Verbrauchseinrichtungen“, hieß es damals in einer Mitteilung.

Die Investoren sehen in Techem eine zentrale Plattform für Energieeffizienz-Technologien. David Daum, Head Infrastructure Europe bei Partners Group, betonte, die Dekarbonisierung des Gebäudesektors bleibe ein globaler Wachstumstreiber, von dem Techem profitiere. Auch GIC, TPG Rise Climate und Mubadala sehen das Unternehmen gut positioniert, um mit digitalen Lösungen den Energieverbrauch und die Emissionen im Gebäudebestand weiter zu senken.

Aktuell betreut Techem nach eigenen Angaben über 440.000 Kunden in 18 Ländern und erfasst in mehr als 13 Millionen Wohnungen Verbrauchsdaten für Heizung und Wasser. Weltweit sind rund 62 Millionen Geräte des Unternehmens im Einsatz.

Vattenfall-Solarpark „unter biologischer Betreuung“

Symbolischer Spatenstich für den "Biodiversitäts-Solarpark" bei Juliusburg mit Klimaschutzminister Tobias Goldschmidt (Mitte). Quelle: Vattenfall

PHOTOVOLTAIK. 74 Hektar Fläche, 80 MW Leistung, Raum für Artenvielfalt: Vattenfall realisiert in Schleswig-Holstein gemeinsam mit Biologen einen Solarpark.

Der symbolische Spatenstich ist getan. Schleswig-Holsteins Klimaschutzminister Tobias Goldschmidt hat am 9. Oktober das Startsignal für den Bau eines Solarparks in den Gemeinden Juliusburg und Krukow gegeben. Bauherr Vattenfall errichtet auf einer Fläche von 74 Hektar eine Anlage mit einer Leistung von 80 MW. „Der heutige Spatenstich freut mich als Umweltminister gleich doppelt, da hier in Juliusburg und Kruckow nicht nur Solarmodule errichtet werden, um die Energiewende weiter voranzutreiben, sondern Vattenfall im Rahmen des Projektes auch Maßnahmen für den Erhalt der biologischen Vielfalt umsetzen wird“, wird der Grünen-Politiker in einer Mitteilung zitiert.

Vattenfall hat sich bei dem Projekt die „Förderung der Artenvielfalt“ auf die Agenda gesetzt. Gemeinsam mit Biologen und unter biologischer Betreuung durch die Naturschutzvereinigung Game Conservancy Deutschland will das Energieunternehmen Vorkehrungen treffen, „die weit über gesetzliche Vorgaben hinausgehen“.

Fortlaufendes biologisches Monitoring

So sollen entlang und innerhalb des Solarparks erhöhte Blühstreifen aus heimischen Wildpflanzen und Gräsern angelegt werden – Lebensraum für Insekten und bodenbrütende Vögel. Die Pflege der Flächen soll gestaffelt durch Mahd und Beweidung erfolgen, damit jederzeit Rückzugsräume erhalten bleiben. Kleine Wasserflächen sollen Wildtieren gerade in Trockenphasen als Trink- und Trittwasser dienen. Zudem planen die Biologen Stein- und Totholzhaufen und andere Habitatstrukturen für spezialisierte Arten. An Modulreihen und Zäunen sind Nistkästen für Vögel und Fledermäuse vorgesehen. Inwieweit die Maßnahmen Wirkung entfalten, sollen die Biologen regelmäßig überprüfen.

„Wir zeigen, dass großflächige Solarparks nicht nur saubere Energie liefern, sondern zugleich die Biodiversität vor Ort stärken können“, kommentiert Claus Wattendrup, Leiter des Geschäftsbereichs Solar & Batteries bei Vattenfall, den symbolischen Spatenstich. Ziel sie es, „die Energiewende naturverträglich und nachhaltig zu gestalten“.

Langfristiger Abnahmevertrag mit Evonik

Langfristig angelegt ist bereits das Geschäft mit Strom: Ein Teil der in Juliusburg erzeugten Energie werde im Rahmen einer Strompartnerschaft an das Spezialchemieunternehmen Evonik geliefert, teilt Vattenfall mit. Die Vereinbarung umfasse eine Leistung von rund 120 Megawatt aus verschiedenen Vattenfall-Anlagen in Deutschland – darunter auch der neue „Biodiversitäts-Solarpark“. Heiko Mennerich, Senior Vice President bei Evonik, betont: „Für die Chemiebranche am Standort Deutschland spielt eine sichere, wettbewerbsfähige und umweltschonende Energieversorgung eine entscheidende Rolle.“

Baywa Re bündelt deutsche Projektentwicklung

Quelle: Fotolia / vencav

REGENERATIVE. Unter dem Dach der neuen „BayWa r.e. Energieprojekte GmbH“ verantworten Jörg Penzlin und Marc Krezer künftig alle Wind-, Solar- und Speicheraktivitäten.

Baywa Re hat ihre inländischen Aktivitäten in der Projektentwicklung neu aufgestellt. Künftig führt die neu gegründete Baywa Re Energieprojekte GmbH sämtliche Wind-, Solar- und Batteriespeicherprojekte des Unternehmens in Deutschland zusammen. Ziel ist es laut dem Unternehmen, Synergien besser zu nutzen, die Effizienz zu steigern und den Ausbau der erneuerbaren Energien weiter zu beschleunigen.

Die Leitung der neuen Einheit übernehmen Jörg Penzlin, Geschäftsführer der bisherigen Windsparte, und Marc Krezer, bislang Geschäftsführer des deutschen Solarprojektgeschäfts. Beide bringen langjährige Erfahrung aus ihren jeweiligen Bereichen mit. Penzlin, seit 2013 im Unternehmen, verantwortet künftig das Projektmanagement, den Einkauf von Windenergieanlagen sowie kaufmännische und administrative Aufgaben. Krezer, seit 2019 bei Baywa Re, leitet die Entwicklung, die Umsetzung und den Bau von Projekten.

Gemeinsam sollen sie die technologieübergreifende Zusammenarbeit stärken. „Gemeinsam bündeln wir unsere Kompetenzen technologieübergreifend, gestalten Abläufe effizienter und stärken so die Projektentwicklung in Deutschland“, sagte Krezer. Penzlin ergänzte, entscheidend für den Erfolg seien Dialog, Transparenz und Teilhabe aller Beteiligten.

Die Projektpipeline von Baywa Re in Deutschland umfasst derzeit nach eigenen Angaben rund 3,7 GW. Im Windbereich befinden sich unter anderem die Projekte Altenglan (12,4 MW) und Haiderbachhöhe (16,7 MW) in Rheinland-Pfalz sowie Dollenkamp (45 MW) in Nordrhein-Westfalen im Bau. Solarprojekte, die derzeit entwickelt werden sind unter anderem das Kombiprojekt Bernbrunn und Stockbronner Hof mit mehr als 130 MWp. Laut Baywa ist es das derzeit größte genehmigte Solarvorhaben in Baden-Württemberg.

Aus Sicht von Daniel Gäfke, COO von Baywa Re, stärkt die neue Führungsstruktur das Projektgeschäft in einem wachstumsstarken Markt. Deutschland habe 2024 mit 15 GW genehmigter Windenergie an Land einen europäischen Spitzenwert erreicht. Nun gelte es, das Strommarktdesign an die neuen Anforderungen anzupassen und mehr Flexibilität im System zu ermöglichen.

Statkraft verkauft Fernwärmegeschäft

Quelle: Pixabay / Gerd Altmann

BETEILIGUNG. Der Energiekonzern Statkraft gibt das heimische Wärmegeschäft an Finanzinvestoren aus Deutschland und Norwegen ab

Der norwegische Energiekonzern Statkraft AS mit Sitz in Oslo hat sein Fernwärmegeschäft veräußert. Käufer der Tochtergesellschaft „Statkraft Varme“ sind die Patrizia SE aus Augsburg und die Nordic Infrastructure AG, die im Besitz der norwegischen Soloer-Gruppe ist. „Beide Unternehmen verfügen über umfangreiche Erfahrung im Bereich Fernwärme und sind bereits auf dem nordischen Fernwärmemarkt aktiv“, heißt es in Mitteilung von Statkraft.

Mit der Transaktion setze der norwegische Konzern die im Jahr 2024 eingeleitete strategische Neuausrichtung fort. Das Unternehmen wolle sich stärker auf Wasserkraft, Windenergie, Solarenergie und Batteriespeicher in ausgewählten Märkten konzentrieren. Der vereinbarte Kaufpreis wird mit 3,6 Milliarden norwegische Kronen angegeben, rund 300 Millionen Euro.

Statkraft Varme ist seit 1982 im Bereich Energiegewinnung und Fernwärme tätig. Heute beliefert es nach Statkraft-Angaben an 13 Standorten in Norwegen und Schweden rund 40.000 Kunden mit jährlich 1,2 Milliarden kWh Wärme. Die Fernwärme gilt in beiden Ländern als ein stark regulierter und wichtiger Bestandteil der Energieversorgung. Alle Mitarbeitenden von Statkraft Varme werden im Zuge des Verkaufs übernommen.

„Fernwärme ist ein wichtiger Bestandteil des grünen Energiesystems und des Übergangs zu einer stärker kreislauforientierten Wirtschaft. Die Nutzung von Überschussenergie entlastet das Stromnetz. Wir freuen uns, eine Vereinbarung mit erfahrenen Partnern getroffen zu haben, die die erfolgreiche Arbeit unserer Mitarbeitenden fortsetzen werden“, erklärte Henrik Saetness, Executive Vice President bei Statkraft.

Die Augsburger Patrizia SE ist ein Investmentunternehmen für Immobilien und Infrastruktur. Den Angaben zufolge verwaltet das Unternehmen Vermögenswerte im Umfang von rund 56 Milliarden Euro und beschäftigt etwa 900 Mitarbeitende an 26 Standorten weltweit. Über ihre Tochtergesellschaft Saren Energy betreibt Patrizia bereits mehrere Unternehmen in Norwegen.

„Wir verfolgen eine langfristige Strategie und entwickeln nachhaltige Geschäftsmodelle in enger Zusammenarbeit mit Unternehmen und Partnern. Die Übernahme von Statkraft Varme passt zu dieser Ausrichtung. Durch die Verbindung lokaler Expertise mit unserer globalen Plattform wollen wir nachhaltige Lösungen für eine emissionsarme Energieversorgung vorantreiben“, sagte Patrizia-Direktor Fredrik Naesse.

Die Nordic Infrastructure AG ist der Investmentarm der Gründer von Solor Bioenergi und spezialisiert auf Beteiligungen an Projekten im Bereich erneuerbare Wärme und Energieinfrastruktur in Skandinavien. Das Unternehmen betreibt zahlreiche Fernwärmenetze und Energieerzeugungsanlagen in Norwegen und Schweden und zählt dort zu den größten Anbietern von erneuerbarer Wärme.

Der Verkauf steht noch unter dem Vorbehalt der Zustimmung durch die norwegischen Wettbewerbsbehörden und soll bis Ende 2025 abgeschlossen werden.

EnBW vernetzt Haushalte mit HEMS-Plattform

Intelligente Steuerungsmöglichkeiten und Transparenz durch HEMS. Quelle: EnBW

IT. Mit einem neuen Home-Energy-Management-System will die EnBW Haushalten helfen, Stromverbrauch und Kosten zu senken. Der Konzern startet damit in eine vernetzte Energiewelt.

Der Karlsruher Energiekonzern EnBW Energie Baden-Württemberg AG (EnBW) bringt eine neue digitale Plattform für das Energiemanagement in privaten Haushalten auf den Markt. Das sogenannte Home-Energy-Management-System − kurz HEMS − soll den Stromverbrauch intelligenter steuern und Energieflüsse im Haushalt optimal aufeinander abstimmen.

Die neue Plattform sei Teil der strategischen Ausrichtung des Konzerns auf ein dezentraleres Energiesystem. Das HEMS vernetzt verschiedene Komponenten wie Solaranlagen, Batteriespeicher, Elektroautos und Wärmepumpen miteinander. Durch die intelligente Steuerung ließen sich vorhandene Stromüberschüsse besser nutzen und Lastspitzen vermeiden. Die Software lerne dabei das Verbrauchsverhalten der Nutzerinnen und Nutzer und stimme den Energieeinsatz automatisch auf die aktuelle Stromerzeugung ab.

Die EnBW sieht das System als wichtigen Schritt auf dem Weg zu einem digital vernetzten Energiemarkt. Verbrauchende sollen dadurch aktiver am Energiesystem teilnehmen können. „Mit unserem HEMS bieten wir Haushalten eine Lösung, um ihren Energieverbrauch transparenter und effizienter zu gestalten“, erklärte das Unternehmen.

Für die Entwicklung der Plattform arbeiten die Karlsruher mit Technologiepartnern aus der IT- und Energiewirtschaft zusammen. EnBW betont, dass offene Schnittstellen eine Einbindung verschiedener Hersteller ermöglichen sollen. So können Nutzer Geräte unterschiedlicher Marken über die gemeinsame Plattform steuern. Die Anwendung soll geeignet sein, sowohl für Neubauten als auch für bereits bestehende Wohngebäude.

Die Pilotphase startet zunächst in Baden-Württemberg. Später will EnBW das Angebot bundesweit ausweiten. Langfristig könnte das System auch in Smart-City-Konzepte eingebunden werden, um Energieflüsse auf Quartiersebene zu steuern.

Reaktion auf die zunehmende Elektrifizierung

Mit der Einführung des HEMS reagiert EnBW auf die zunehmende Elektrifizierung im privaten Bereich. Durch die wachsende Zahl an Elektroautos und Wärmepumpen steigt der Strombedarf in vielen Haushalten deutlich an. Gleichzeitig nimmt die Zahl privater Photovoltaikanlagen zu. Das neue System soll helfen, diese Entwicklungen in Einklang zu bringen und die Eigenverbrauchsquote zu erhöhen.

Nach Angaben des Unternehmens will EnBW das System kontinuierlich weiterentwickeln und um neue Funktionen erweitern. Perspektivisch sollen Nutzer ihre Stromkosten direkt mit dem Energiemarkt koppeln können, etwa durch variable Tarife oder die Teilnahme an Flexibilitätsmärkten.

DIE E&M DAILY ALS PDF LESEN

DIE E&M DAILY ALS PDF LESEN

MARKTBERICHTE

STROM

GAS

CO2 gibt im Einklang mit fallenden Gaspreisen nach

Quelle: E&M

MARKTKOMMENTAR. Wir geben Ihnen einen tagesaktuellen Überblick über die Preisentwicklungen am Strom-, CO2- und Gasmarkt.

Größtenteils schwächer hat sich der Energiekomplex am Donnerstag präsentiert. Am kurzen Ende des deutschen Strommarktes belasteten höhere Erneuerbaren-Prognosen, während CO2 im Einklang mit fallenden Gaspreisen nachgab, nachdem geopolitische Faktoren zuletzt für Auftrieb gesorgt hatten. Am Gasmarkt wirken weiterhin komfortable EU-Speicherstände und eine schwächere asiatische LNG-Nachfrage dämpfend, während zugleich Anzeichen einer Entspannung im Nahen Osten die Aufwärtsrisiken etwas reduzieren.

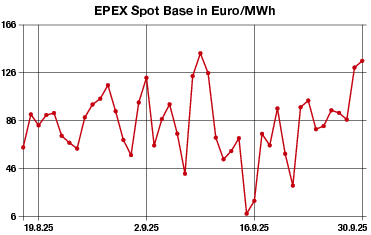

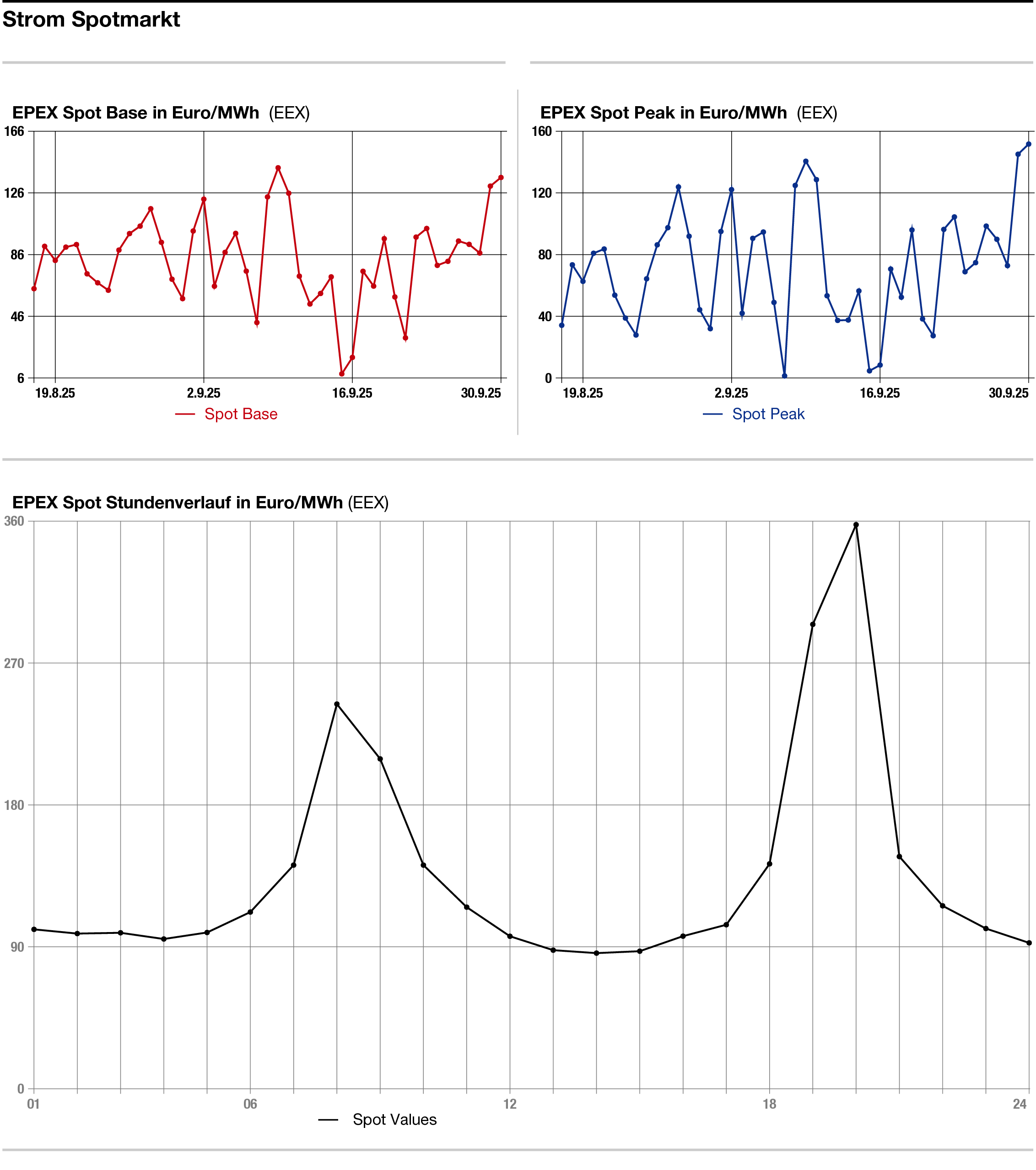

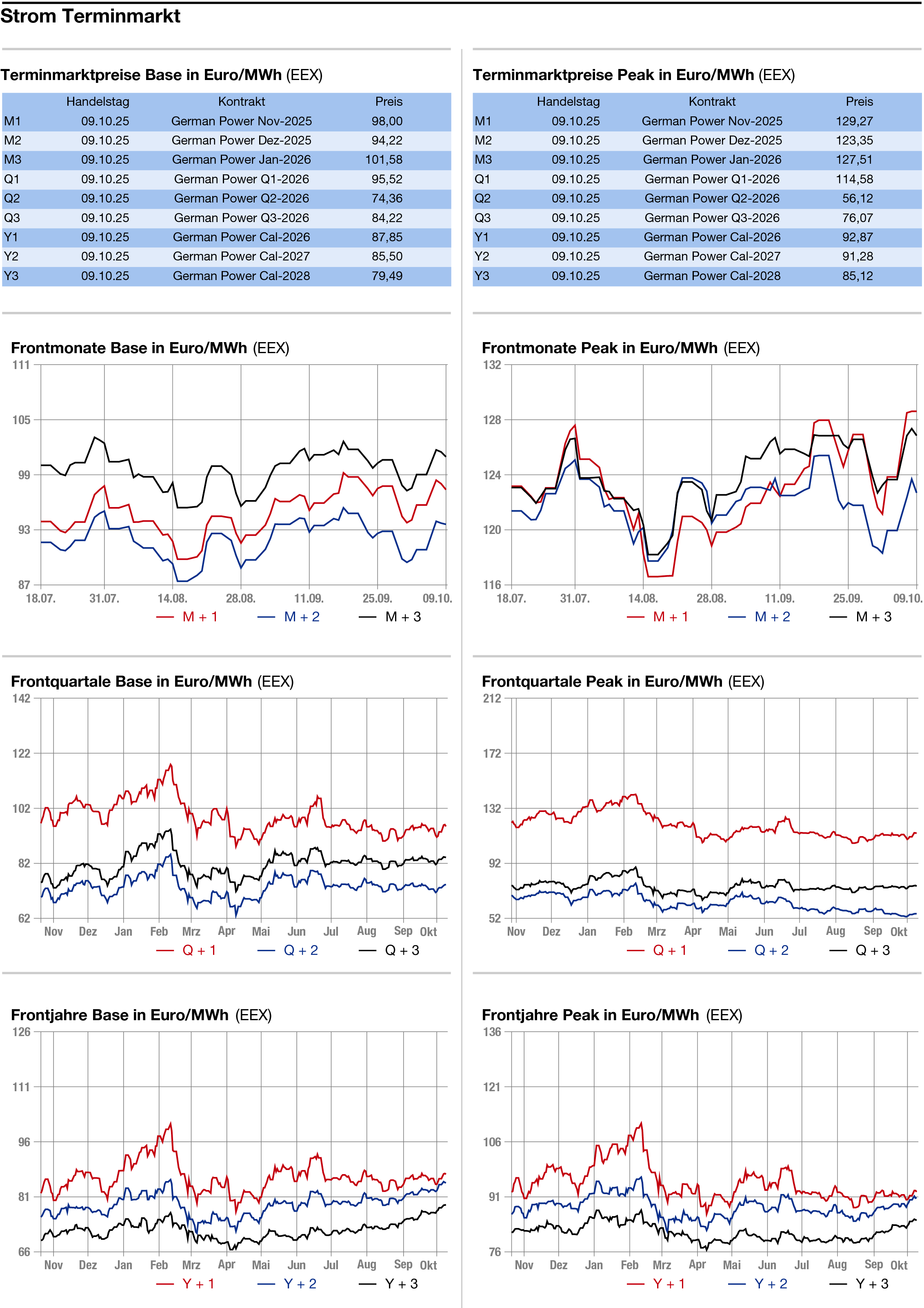

Strom: Überwiegend schwächer hat sich der deutsche OTC-Strommarkt am Donnerstag gezeigt. Der Day-ahead verlor 8,50 auf 96,75 Euro je Megawattstunde im Base und 8,25 auf 99,00 Euro je Megawattstunde im Peak. An der Börse mussten 96,41 Euro in der Grundlast und 98,74 Euro in der Spitzenlast gezahlt werden. Die Erneuerbaren-Einspeisung dürfte am Freitag den höchsten Wert der laufenden Woche erreichen und in den folgenden Tagen wieder zurückgehen. Das US-Wettermodell sieht zwischen dem 11. und dem 24. Oktober unterdurchschnittliche Windstrommengen. Die Temperaturen dürften sich in diesem Zeitraum um den saisonüblichen Mittelwert herum bewegen.

Am langen Ende verlor das Strom-Frontjahr bis zum Nachmittag 0,45 auf 87,35 Euro je Megawattstunde.

CO2: Schwächer hat sich der CO2-Markt am Donnerstag präsentiert. Der Dec 25 verlor bis gegen 14.00 Uhr 0,68 auf 78,33 Euro je Tonne. Umgesetzt wurden bis zu diesem Zeitpunkt 13,6 Millionen Zertifikate. Das Hoch lag bei 78,90 Euro, das Tief bei 78,04 Euro.

Die Emissionszertifikate orientieren sich nach Einschätzung von Analysten aktuell vor allem an den Gaspreisen und folgten diesen am Berichtstag nach unten. Auch mit der zuvor gesehenen Aufwärtsbewegung war CO2 dem Gas gefolgt, so die Analysten von Belektron, mit Blick auf geopolitische Risiken – insbesondere den russischen Angriff auf kritische Gasinfrastruktur in der Ukraine. Für weiteren Auftrieb habe die Meldung aus Katar gesorgt, wonach die dortigen Schiffsoperationen und damit auch LNG-Lieferungen infolge einer GPS-Störung vorübergehend ausgesetzt wurden.

Trotz der Carbon Forward Conference in London seien die Handelsaktivitäten bei den EUAs in dieser Woche robust geblieben, wenn auch leicht unter dem Niveau der Vorwoche. Die täglichen Auktionen boten den Belektron-Analysten zufolge keine größeren Überraschungen und lagen meist in etwa auf einem Niveau mit dem Sekundärmarkt.

Eine Ausnahme bildete die Auktion in Nordirland am Mittwoch, bei der 796.500 Zertifikate mit einem Abschlag gehandelt wurden – die Terminpreise zogen jedoch kurz darauf an, was auf eine weiterhin solide Nachfrage und stabile Marktstimmung hindeutet.

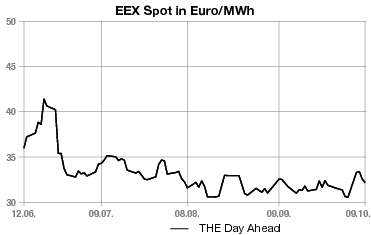

Erdgas: Schwächer haben sich die europäischen Gaspreise am Donnerstag gezeigt. Der Frontmonat am niederländischen TTF verlor bis gegen 14.00 Uhr 0,60 auf 32,15 Euro je Megawattstunde. Am deutschen THE gab der Day-ahead um 1,00 auf 32,75 Euro je Megawattstunde nach.

Marktteilnehmer verweisen nach wie vor auf relativ komfortable EU-Speicherstände und eine schwächere asiatische LNG-Nachfrage als Grund für den Preisrückgang. Auch wenn der Füllstand der europäischen Gasspeicher aktuell unter dem Fünfjahres-Saisondurchschnitt von 91 Prozent liege, verlaufe die Befüllung im Plan und dürfte vor Beginn der Heizsaison die Zielwerte erreichen, so die Analysten der ANZ. Rückenwind kommt zudem von robusten LNG-Importen: In Nordasien kühlt die Nachfrage ab —bedingt durch jüngste Preisanstiege und hohe Lagerbestände in Japan.

Auch die geopolitische Situation stand erneut im Fokus, denn im Nahen Osten wurde ein bedeutender Schritt in Richtung Frieden gemacht. Israel und die Terrororganisation Hamas haben sich auf die Umsetzung der ersten Phase eines Friedensplans geeinigt, in der die Freilassung aller im Gazastreifen festgehaltenen israelischen Geiseln vorgesehen ist. Auch die Hinweise auf einen Waffenstillstand in Gaza verdichten sich.

ENERGIEDATEN:

E&M STELLENANZEIGEN

IHRE E&M REDAKTION:

Stefan Sagmeister (Chefredakteur, CVD print, Büro Herrsching)

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Korrespondent Brüssel: Tom Weingärnter

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Darüber hinaus unterstützt eine Reihe von freien Journalisten die E&M Redaktion.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

IMPRESSUM

Energie & Management Verlagsgesellschaft mbH

Mühlfelder Str. 18 a - D-82211 Herrsching

Tel. +49 (0) 81 52/93 11 0 - Fax +49 (0) 81 52/93 11 22

info@emvg.de - www.energie-und-management.de

Geschäftsführer: Martin Brückner

Registergericht: Amtsgericht München

Registernummer: HRB 105 345

Steuer-Nr.: 117 125 51226

Umsatzsteuer-ID-Nr.: DE 162 448 530

Wichtiger Hinweis: Bitte haben Sie Verständnis dafür, dass die elektronisch zugesandte E&M daily nur von der/den Person/en gelesen und genutzt werden darf, die im powernews-Abonnementvertrag genannt ist/sind, bzw. ein Probeabonnement von E&M powernews hat/haben. Die Publikation - elektronisch oder gedruckt - ganz oder teilweise weiterzuleiten, zu verbreiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen oder in irgendeiner Form zu publizieren, ist nur mit vorheriger schriftlicher Genehmigung durch die Energie & Management GmbH zulässig. Zuwiderhandlungen werden rechtlich verfolgt.

© 2026 by Energie & Management GmbH. Alle Rechte vorbehalten.

Gerne bieten wir Ihnen bei einem Nutzungs-Interesse mehrerer Personen attraktive Unternehmens-Pakete an!

Folgen Sie E&M auf: