14. Januar 2026

DAS WICHTIGSTE VOM TAGE AUF EINEN BLICK

INHALTSVERZEICHNIS

Hier erfahren Sie mehr ... (Zum Ausklappen bitte klicken)

Inhalt

POLITIK & RECHT

POLITIK: Zehn Punkte für mehr Resilienz kritischer Strukturen

POLITIK: Bund kurz vor Einstieg bei Stromnetzbetreiber Tennet

ZUSAMMENARBEIT: Deutsch-indische Kooperation für Wasserstoffregeln

WINDKRAFT OFFSHORE: US-Gericht hebt Baustopp für Revolution Wind auf

HANDEL & MARKT

WINDKRAFT OFFSHORE: Ostsee-Windparks erreichen wichtige Meilensteine

WINDKRAFT OFFSHORE: Vattenfall darf zweitgrößten Windpark weltweit bauen

REGULIERUNG: Schwellenwert für das vereinfachte Verfahren steht fest

STATISTIK DES TAGES: Börsenstrompreis am Epex-Spotmarkt bis 2025

TECHNIK

WÄRME: EWI sieht starken Zubau bei Großwärmepumpen

IT: Fraunhofer optimiert iKWK-Betrieb für Thüringer Wärme Service

IT: Geointelligenz soll Energieinfrastruktur gezielt schützen

ELEKTROFAHRZEUGE: EnBW lässt Hyper-Netz weiter wachsen

IT: KI-Energiemanagement maximiert Einsparungen

UNTERNEHMEN

IT: Nach digitalem Angriff nun Einbruch bei Detmolds Stadtwerken

MOBILITÄT: Winter legt Wasserstoffbusse lahm

WIRTSCHAFT: Eon begibt Anleihen über 1,6 Milliarden Euro

PERSONALIE: Vize-Chef der Stadtwerke Speyer offiziell im Amt

PERSONALIE: Providata erweitert Geschäftsführung

MARKTBERICHTE

MARKTKOMMENTAR: CO2 steigt auf Zweieinhalbjahreshoch

TOP-THEMA

Niedersächsischer Netzbetreiber ist bald Geschichte

Fusion besiegelt (v.l.): Ulrich Finke (CUN), Ramon Guse (EVC) und Holger Schwenke (SVO). Quelle: SVO

FUSION.

Am Südrand der Lüneburger Heide gibt eine kleine Gemeinde ihr Stromnetz wieder ab. Bei der Übernahme orientieren die Beteiligten sich auch an einem Vorbild aus dem Großraum Hannover.

Nach 15 Jahren ist die Rekommunalisierung des Stromnetzes im niedersächsischen Wietze wieder Geschichte. Die zu diesem Zweck im Jahr 2008 gegründeten Gemeindewerke Wietze (GWW) gehen alsbald in einem großen Partnerunternehmen auf, der Celle-Uelzen Netz GmbH (CUN).

Die CUN gehört zur SVO-Gruppe, dem Energieversorger in der Region Celle, und ist dort mit dem Netzgeschäft betraut. Die SVO-Tochter war bislang auch bereits als Betriebsführerin des Wietzer Netzes zuständig und zu 49 Prozent an dem Unternehmen beteiligt. Laut Mitteilung der SVO habe die CUN die restlichen 51 Prozent der Anteile im Dezember 2025 von der GWW-Mutter Energieversorgung Celle Land GmbH (EVC) übernommen.

Die Aufgabe der GWW am Südrand der Lüneburger Heide erfolge aus wirtschaftlichen Gründen, heißt es weiter. „In einer größeren Struktur lässt sich das Stromnetz verlässlicher und wirtschaftlicher betreiben“, lässt EVC-Geschäftsführer Ramon Guse sich in der Mitteilung zitieren. Diese Entscheidung nicht zu treffen, hätte ab 2025 zu Verlusten geführt.

SVO-Gruppe verweist auf Finanzstärke für Investitionen

Den Grund dafür sehen die Beteiligten zum einen in den hohen Ausgaben für den Ausbau und das Erneuern der Stromnetze. Zum anderen sahen die Gemeindewerke große bürokratische Hürden. Anpassungen in Energierecht und Regulierung setzten kleine Netzgesellschaften ebenso unter Druck wie die Bundesnetzagentur, die Kosten nicht mehr wie früher anerkenne. SVO-Geschäftsführer Holger Schwenke sagt: „Mit unserer Finanzstärke können wir die anstehenden Investitionen besser schultern als finanziell zunehmend unter Druck stehende Kommunen.“

EVC und CUN sehen sich bei ihrem Zusammengehen, das 2026 mit der Auflösung der Gemeindewerke zum Abschluss kommen soll, in guter Gesellschaft. „Wir haben uns natürlich angesehen, wie es andere machen – zum Beispiel in der benachbarten Region Hannover“, so Ramon Guse. Sie folgen damit dem Beispiel der Stadtwerke Garbsen, die ihre Netze für Strom und Gas sukzessive an Hannovers Versorger Enercity abtreten (wir berichteten).

Die Celle-Uelzen Netz im SVO-Verbund wolle nun Doppelarbeit abbauen, regulatorische Nachteile vermeiden und Skaleneffekte nutzen. Investitionen seien leichter zu finanzieren. „Die Kommunen gehen kein finanzielles Risiko mehr ein und bleiben über uns trotzdem beteiligt“, so Holger Schwenke.

Quelle: Fotolia / Tom-Hanisch

Zehn Punkte für mehr Resilienz kritischer Strukturen

POLITIK. Der mehrtägige Stromausfall aufgrund eines Brandanschlags im Südwesten Berlins zeigt akuten Handlungsbedarf auf. Deshalb stellt der Energieverband BDEW zehn Punkte zur Vorsorge auf.

Der Bundesverband der Energie- und Wasserwirtschaft (BDEW) benennt in einem Zehn-Punkte-Papier die wichtigsten Handlungsfelder, um gegen künftige Anschläge auf kritische Infrastrukturen gewappnet zu sein. Die genannten Maßnahmen sollten schnell umgesetzt werden, fordert der Verband, da weitere Anschläge nicht ausgeschlossen werden können.

BDEW-Hauptgeschäftsführerin Kerstin Andreae erklärte: „Wie empfindlich Deutschland der Wegfall von Strom und Wärme treffen kann, hat uns der mehrtägige Stromausfall im Südwesten Berlins vor Augen geführt.“ Zehntausende Haushalte waren rund 100 Stunden durch einen Brandanschlag ohne Strom und damit bei winterlichen Minusgraden größtenteils auch ohne Heizung (wir berichteten).

„Die Energie- und Wasserwirtschaft weiß um ihre Verantwortung und investiert schon heute kräftig in die Sicherung der Anlagen und der Infrastruktur“, versicherte Andreae. Ein 100-prozentiger Schutz sei angesichts der vielen Kilometer Strom- und Gasnetze und Wasserleitungen trotzdem nicht möglich. Anschläge oder Naturkatastrophen könnten zu Unterbrechungen der Energie- und Wasserversorgung führen.

Eine Koordinierungsgruppe von Bund, Ländern und Gemeinden sowie den Betreibern kritischer Infrastrukturen sollte dauerhaft eingesetzt werden, um die notwendigen Schritte vorzubereiten und umzusetzen. „Es geht sowohl um Prävention als auch um die Verbesserung der Reaktion auf Ausfälle, für die jetzt diverse rechtliche Vorgaben angepasst werden müssen. Es besteht akuter Handlungsbedarf“, appellierte Andreae.

Die zehn Punkte des BDEW

1. Neubewertung und Anpassung von Transparenzpflichten:

Transparenz-, IFG-, Open-Data- sowie Datenlieferungspflichten müssen praxistauglich dort neu bewertet werden, wo physisch IT-Sicherheit gefährdet wird. Ziel ist die Vermeidung operativer Angriffsflächen.

2. Datenschutz sicherheitspolitisch anpassen. Die Auslegung/Anwendung der Datenschutzvorschriften muss ermöglichen, dass eine Überwachung von kritischen Punkten im öffentlichen Raum rechtssicher möglich ist.

3. Krisenresilienz durch Zusammenarbeit und Informationsaustausch als Teil eines wirksamen Business Continuity Managements (BCM).

4. Finanzierung erhöhter Schutz- und Resilienzmaßnahmen:

Die Sicherheit kritischer Infrastrukturen benötigt einen klaren Rechtsrahmen und eine (regulatorisch) gesicherte Kosten- beziehungsweise Entgeltanerkennung – inklusive Wiederherstellungs- und Resilienzmaßnahmen.

5. Rechtssichere und effektive Drohnenabwehr für kritische Infrastrukturen

Dezentrale kritische Infrastrukturen braucht praxistaugliche Regeln für zeitkritische Lagen.

6. Regelungen für „vulnerable Kunden“ diskutieren

Krankenhäuser und Pflegeheime benötigen gerade in Krisensituationen unsere besondere Aufmerksamkeit. Hier müssen adäquate und praxisorientierte Lösungen gefunden werden.

7. Klare und eindeutige Führung der Krisenlage

Bundesregierung, Länder und Kommunen sind gefordert, klare und eindeutige Führungsstrukturen in der Krisenlage sicherzustellen und den Stand der Krisenlage zu kommunizieren. Hierzu ist die kritische Infrastruktur zwingend einzubeziehen.

8. Strategien und Maßnahmen für Versorgungs- und Netzwiederaufbau und Infrastruktur-Ersatzmaßnahmen prüfen und umsetzen. Zu prüfen ist die Implementierung einer strategischen und effizienten Lagerhaltung für den Versorgungs- und Netzwiederaufbau sowie die hierfür notwendigen personellen Fähigkeiten unter Berücksichtigung der Kooperation der Netzbetreiber.

9. Sofortige Beschleunigung von Maßnahmen zum Ausbau der Infrastruktur. Die Beschleunigung der Infrastrukturmaßnahmen durch die zuständigen Behörden muss jetzt sofort umgesetzt werden.

10. Ausfallsichere Kommunikation: Erforderlich sind eine effektive Notfallkommunikation zwischen Betreibern und Behörden sowie eine ausfallsichere Kommunikationsinfrastruktur für einen schnellen Versorgungs- und Netzwiederaufbau, wie das schwarzfallfeste 450-MHz-Funknetz für die Energie- und Wasserwirtschaft.

Der vollständige Resilienzplan des BDEW steht im Internet bereit.

Bund kurz vor Einstieg bei Stromnetzbetreiber Tennet

Quelle: Fotolia / Tom-Hanisch

POLITIK. Der Ausbau der großen Stromnetze spielt eine zentrale Rolle bei der Energiewende − ist aber sehr teuer. Der Bund beteiligt sich nun an einem Netzbetreiber.

Der Bund steht kurz vor einem Einstieg beim Stromnetzbetreiber Tennet Deutschland. Konkret geht es um eine Beteiligung von 25,1 Prozent. Dafür veranschlagt sind in den kommenden Jahren rund 7,6 Milliarden Euro, wie aus einem Schreiben des Finanzministeriums an den Haushaltsausschuss des Bundestags hervorgeht. Dieses liegt der Deutschen Presse-Agentur vor. Zuerst hatte das Magazin Politico darüber berichtet.

Die Ausgaben für die Beteiligung sind bisher gesperrt. Das Finanzministerium beantragt nun die Aufhebung der Sperren durch den Haushaltsausschuss. Das Bundeswirtschaftsministerium (BMWE) habe die Verhandlungen zur Beteiligung an Tennet Deutschland abgeschlossen.

Finanziert werden sollen der Erwerb und das Halten einer Beteiligung von 25,1 Prozent an Tennet Deutschland durch eine Zweckgesellschaft der staatlichen Förderbank KfW, wie aus dem Schreiben hervorgeht. Die Beteiligung von 25,1 Prozent gewähre „starke Einflussrechte“, insbesondere Vetorechte für den Businessplan und die Besetzung der Geschäftsführung.

Lange Verhandlungen

Der niederländische Tennet-Konzern versucht seit Jahren, seine deutsche Tochter abzustoßen oder Investoren mit ins Boot zu holen. Der Erhalt und Ausbau des deutschen Hochspannungsnetzes erfordere hohe Investitionen und gehöre nicht zu den Aufgaben eines niederländischen Staatsunternehmens, argumentierte die niederländische Regierung.

Im vergangenen September gab Tennet bekannt, dass sich drei Investoren mit insgesamt 46 Prozent an der deutschen Tochter beteiligen − der niederländische Pensionsfonds APG, der norwegische Staatsfonds Norges Bank Investment Management und der Staatsfonds GIC aus Singapur. Der niederländische Staat behalte die restlichen Anteile an dem Unternehmen, hieß es damals. Auch Deutschland sei an einer Beteiligung interessiert, schrieb der niederländische Finanzminister in einem Brief an das Parlament. Im Jahtr 2024 waren Verhandlungen der Niederlande mit der Bundesregierung über eine Übernahme von Tennet Deutschland gescheitert.

Größter Übertragungsnetzbetreiber

Tennet Deutschland ist der größte deutsche Übertragungsnetzbetreiber und betreibt ein rund 14.000 km langes Höchstspannungsstromnetz zwischen Schleswig-Holstein und Bayern.

Im Zuge der Energiewende müssen Tausende Kilometer neue Stromleitungen gebaut werden, damit der vor allem im Norden produzierte Windstrom in große Verbrauchszentren im Süden gelangen kann.

Mit Blick auf die Beteiligung des Bundes an Tennet heißt es im Schreiben an den Haushaltsausschuss, der Erwerb trage dazu bei, die energiepolitischen Zielsetzungen des Bundes wie einen bedarfsgerechten Netzausbau wirksam zu unterstützen − sowie die Investitionsfähigkeit des Unternehmens vor dem Hintergrund des erheblichen Investitionsbedarfs für die Erneuerung des Ausbaus des Netzes von Tennet Deutschland durch eine ausreichende Kapitalausstattung sicherzustellen sowie den Schutz kritischer Infrastruktur durch den Einfluss auf die Eigentümerstruktur zu gewährleisten.

Der Bund ist über die KfW bereits mit 20 Prozent am Übertragungsnetzbetreiber 50 Hertz beteiligt. Der Bund war zudem über die KfW mit 24,95 Prozent beim Übertragungsnetzbetreiber Transnet BW eingestiegen.

Deutsch-indische Kooperation für Wasserstoffregeln

Quelle: Joachim Wendler / Fotolia

ZUSAMMENARBEIT. Wasserstoffinfrastruktur rückt in den deutsch-indischen Beziehungen stärker in den Fokus. Eine neue Vereinbarung soll Standards und Regulierung weiterentwickeln.

Die Zusammenarbeit beim Aufbau einer Wasserstoffwirtschaft zwischen Deutschland und Indien erhält einen neuen institutionellen Rahmen. Am 12. Januar unterzeichneten Bundeskanzler Friedrich Merz (CDU) und der indische Premierminister Narendra Modi (Bharatiya Janata Party, nationalkonservativ) eine Absichtserklärung. Sie verankert den Austausch zwischen dem Deutschen Verein des Gas- und Wasserfaches (DVGW) und der indischen Regulierungsbehörde Petroleum and Natural Gas Regulatory Board (PNGRB). Der DVGW mit Sitz in Bonn und Berlin erarbeitet technische Regeln für Gas- und Wasserstoffsysteme. Die PNGRB mit Sitz in Neu-Delhi reguliert den indischen Erdöl- und Erdgassektor.

Systematischer Austausch geplant

Kern der Vereinbarung ist die Zusammenarbeit bei der Entwicklung regulatorischer und technischer Grundlagen für Wasserstoffinfrastrukturen. Vorgesehen ist laut den beteiligten Organisationen ein systematischer Austausch zu technischen Standards, Verhaltenskodizes und Regulierungsrahmen. Damit wollen beide Seiten die Voraussetzungen schaffen, um Wasserstoff sicher in bestehende und künftige Gasnetze zu integrieren.

Ein Schwerpunkt liegt auf der technischen Bewertung bestehender Netze. DVGW und PNGRB planen, gemeinsam Zertifizierungssysteme für die Wasserstofftauglichkeit von Leitungen sowie Prüfverfahren für Endverbrauchergeräte zu entwickeln. Zudem sollen Simulations- und Modellierungswerkzeuge entstehen, die speziell auf die Bedingungen der indischen Gasverteilnetze zugeschnitten sind. Ziel ist es nach Angaben der Partner, zunächst eine Beimischung von bis zu 20 Prozent Wasserstoff zu ermöglichen und langfristig eine vollständige Umstellung auf 100 Prozent Wasserstoff vorzubereiten.

Die Kooperation unterstützt die indische National Green Hydrogen Mission, mit der die Regierung in Neu-Delhi Indien als Produktions-, Nutzungs- und Exportstandort für grünen Wasserstoff etablieren will. Das indische Ministerium für neue und erneuerbare Energien misst der Regulierungsbehörde PNGRB dabei eine zentrale Rolle zu, da sie den rechtlichen Rahmen für den sicheren Transport von Wasserstoff im gesamten Land gestaltet.

Rolle des DVGW

Indien zählt mit rund 1,4 Milliarden Einwohnerinnen und Einwohnern zu den bevölkerungsreichsten Staaten der Welt und verzeichnet jährliche Wachstumsraten von knapp sieben Prozent. Vor diesem Hintergrund gewinnt der Aufbau leistungsfähiger Energieinfrastrukturen an Bedeutung. Die deutsch-indische Vereinbarung soll nach Darstellung der Beteiligten dazu beitragen, regulatorische Hürden zu senken und Investitionen in Wasserstoffnetze vorzubereiten.

Gerald Linke, Vorstandsvorsitzende des DVGW, verweist auf die Rolle des DVGW bei der Entwicklung technischer Regeln für Wasserstoffsysteme. Diese seien nach dem deutschen Energiewirtschaftsgesetz als Standard anerkannt und orientierten sich an internationalen Anforderungen. Der Austausch mit der indischen Seite habe aus seiner Sicht strategische Bedeutung für die Klimaziele beider Länder und für den Aufbau stabiler Wasserstoffversorgungsketten zwischen Europa und Asien.

US-Gericht hebt Baustopp für Revolution Wind auf

Quelle: Georg Eble

WINDKRAFT OFFSHORE. Ein US-Bundesgericht hat den Baustopp für das Offshore-Windprojekt Revolution Wind vor der US-Ostküste vorläufig aufgehoben. Der Bau darf damit trotz laufender Klagen weitergehen.

Das US-Bezirksgericht für den District of Columbia hat am 12. Januar einer von Revolution Wind LLC beantragten einstweiligen Verfügung stattgegeben. Damit setzt das Gericht eine Aussetzungsanordnung des Bureau of Ocean Energy Management (BOEM) vom 22. Dezember 2025 vorläufig außer Kraft. Laut Gericht dürfen die betroffenen Bauaktivitäten mit sofortiger Wirkung wieder aufgenommen werden, während die Klage gegen die Anordnungen des BOEM vom 22. August und 22. Dezember 2025 weiter verhandelt wird.

Auslöser des Baustopps waren Sicherheitsbedenken der US-Bundesregierung. Das Innenministerium hatte sich auf Hinweise des Verteidigungsministeriums berufen und argumentiert, die Rotorbewegungen und reflektierende Türme großer Offshore-Windparks könnten militärische Radarsysteme stören. Diese Clutter-Effekte könnten reale Ziele verdecken oder falsche Signale erzeugen. Neben Revolution Wind waren Ende Dezember vier weitere Projekte an der US-Ostküste betroffen, darunter Empire Wind von Equinor.

Dauerhafte Lösung angestrebt

Revolution Wind kündigte an, nun zu prüfen, wie eine enge Zusammenarbeit mit der US-Regierung aussehen kann, um zu einer dauerhaften Lösung zu gelangen. Der Bau soll so schnell wie möglich wieder anlaufen. Dabei haben die Sicherheit und die Versorgung mit bezahlbarem, verlässlichem Strom für den Nordosten der USA Priorität, erklärte das Unternehmen.

Das Projekt Revolution Wind ist ein Gemeinschaftsunternehmen von Skyborn Renewables und Orsted. Skyborn Renewables ist eine Projektentwicklungsgesellschaft mit Hauptsitz in Hamburg und Fokus auf Offshore-Windenergie. Orsted mit Sitz in Dänemark entwickelt, baut und betreibt Offshore-Windparks sowie weitere erneuerbare Energieanlagen. Das Unternehmen verfügt nach eigenen Angaben weltweit über 10.200 MW Offshore-Windleistung, weitere 8.100 MW befinden sich im Bau. Die gesamte installierte Leistung aus erneuerbaren Energien liege bei mehr als 18.000 MW.

Windpark kurz vor Inbetriebnahme

Revolution Wind gehört zu den am weitesten fortgeschrittenen Offshore-Windprojekten in den USA. Nach Angaben der Betreiber war das Projekt Anfang Januar zu rund 87 Prozent fertiggestellt. Offshore-Fundamente, Exportkabel und Umspannplattformen sind installiert, 58 von 65 Windenergieanlagen errichtet. Die Inbetriebnahme der Stromerzeugung mit einer Leistung von 700 MW war ursprünglich für Januar 2026 vorgesehen. Der Windpark soll künftig mehr als 350.000 Haushalte in Connecticut und Rhode Island versorgen.

Parallel zum Verfahren um Revolution Wind laufen weitere Klagen gegen den von der US-Regierung verfügten Baustopp. Auch der norwegische Energiekonzern Equinor mit Sitz in Stavanger geht gerichtlich gegen die Anordnung vor. Equinor entwickelt vor der Küste von New York das Projekt Empire Wind mit einer Leistung von 810 MW. Das Vorhaben ist laut Unternehmensangaben zu mehr als 60 Prozent fertiggestellt. Equinor verweist auf Investitionen von mehr als vier Milliarden US-Dollar und warnt vor erheblichen wirtschaftlichen Schäden, sollte der Baustopp Bestand haben.

Quelle: Shutterstock

Ostsee-Windparks erreichen wichtige Meilensteine

WINDKRAFT OFFSHORE. Der Ausbau der Netzanbindungssysteme zum Anschluss von Offshore-Windparks in der Ostsee kommt voran.

Rund 40 Kilometer nordöstlich der Insel Rügen ist ein wichtiger Meilenstein beim 50-Hertz-Projekt Ostwind 3 erreicht worden: die Installation der Offshore-Plattform Jasmund. Sie soll ab Oktober 300 MW vom Windpark „Windanker“ den Strom einsammeln, auf die Spannungsebene 220 kV transformieren und ihn über eine See-Landkabelverbindung zum neuen Umspannwerk Stilow im Landkreis Vorpommern-Greifswald übertragen.

Stefan Kapferer, Vorsitzender der Geschäftsführung von 50 Hertz, erklärte dazu in einer Unternehmensmitteilung: „Ostwind 3 ist nach Ostwind 1 und 2 das nächste Projekt im Seegebiet nordöstlich von Rügen, das wir pünktlich und im vorgegebenen Budgetrahmen fertigstellen. Auch beim nächsten Vorhaben OST-6-1 mit 927 MW Übertragungsleistung, das dem Anschluss des Windparks Gennaker nördlich der Halbinsel Fischland-Darß-Zingst dient, sind wir auf Kurs.“

Auch bei „Gennaker“ ist 50 Hertz auf Kurs

Das Verlegen von Schutzrohren hat hier bereits begonnen, zwei Offshore-Plattformen für Gennaker befinden sich in Bau, ebenso ein neues Umspannwerk bei Gnewitz. „Insgesamt trägt 50 Hertz maßgeblich dazu bei, das große Windenergiepotenzial der Ostsee zuverlässig zu erschließen − in deutschen Gewässern, aber auch darüber hinaus in Kooperation mit Energinet aus Dänemark und perspektivisch mit weiteren Partnern im baltischen Raum“, so Kapferer.

Die Offshore-Plattform Jasmund ist nach Angaben des Übertragungsnetzbetreibers die erste Offshore-Plattform in der Ostsee, bei der 50 Hertz vollständig für Errichtung und Betrieb verantwortlich ist. Bei den früheren Projekten hatten die Windparkbetreiber eine führende Rolle gespielt, ehe es zu einer gesetzlichen Änderung analog zu den Regelungen für die deutsche Nordsee kam.

Die Offshore-Plattform besteht aus zwei wesentlichen Elementen. Im Meeresboden wurde zunächst eine stählerne Unterkonstruktion mithilfe von Stahlpfeilern verankert. Das Jacket ist auf einer Werft im niederländischen Vlissingen hergestellt und Anfang Dezember auf die Reise in die Ostsee geschickt worden. Die Topside mit Transformatoren, Schaltanlagen und weiteren elektro- und kommunikationstechnischen Komponenten wurde ebenfalls auf einer niederländischen Werft in der Nähe von Rotterdam hergestellt und wenige Tage nach dem Jacket verschifft.

Von einem 200 Meter langen schwimmenden Arbeitsschiff aus sind sämtliche Installationsarbeiten vor Ort vor ausgeführt worden, sodass die Plattform schließlich am 17. Dezember um 4 Uhr nachts von zwei riesigen Kränen auf die Unterkonstruktion gehoben werden konnte.

Von der Offshore-Plattform aus führt ein rund 100 Kilometer langes Kabel durch den Greifswalder Bodden zum neuen Netzverknüpfungspunkt Stilow. Das Legen der Kabel auf See und auf der rund vier Kilometer langen Strecke an Land ist bereits abgeschlossen, sodass in den kommenden Monaten der Einzug des Kabels in die Plattform, die Fertigstellung des Umspannwerkes an Land sowie der Testbetrieb im Fokus stehen.

Der voraussichtliche Fertigstellungstermin für das Netzanbindungssystem Ostwind 3 sowie den Windpark Windanker, der von Iberdrola gebaut und betrieben wird, ist der 30. September 2026.

|

| Schwerstarbeit auf hoher See: Vom Errichterschiff „Thialf“ aus wurden die stählerne Unterkonstruktion sowie die Offshore-Plattform Jasmund installiert Quelle: 50Hertz |

Vattenfall darf zweitgrößten Windpark weltweit bauen

Quelle: Shutterstock / Thampapon

WINDKRAFT OFFSHORE. Der Offshore-Windpark Nordlicht II hat die finale Baugenehmigung erhalten, teilt Vattenfall mit. Damit soll der zweitgrößte Windpark der Welt in der Nordsee entstehen.

Der Offshore-Windcluster Nordlicht, bestehend aus Nordlicht I und Nordlicht II, wird gebaut, teilte Vattenfall am 13. Januar mit. Grundlage der endgültigen Investitionsentscheidung (FID) war die Baugenehmigung durch das Bundesamt für Seeschifffahrt und Hydrographie (BSH). Die kombinierten Anlagen sollen eine Gesamtleistung von 1.600 MW haben und wären der zweitgrößte Offshore-Windpark weltweit.

Laut Vattenfall soll der Bau von Nordlicht I, Deutschlands größtem Offshore-Windprojekt, noch in diesem Jahr starten. Die Installation der Monopiles ist für das dritte Quartal dieses Jahres vorgesehen, Nordlicht II folgt voraussichtlich rund ein Jahr später. Beide Windparks sollen 2028 in Betrieb gehen. Im März 2025 hatte Vattenfall bereits die Investitionsentscheidung für Nordlicht I getroffen. Bereits im Oktober 2025 hatte Vattenfall vom BSH die Planfeststellung für Nordlicht II erhalten, die die rechtliche Grundlage für den Bau schafft.

„Die Erteilung der endgültigen Genehmigung und das Erreichen der vollständigen Investitionsentscheidung markieren einen wichtigen Meilenstein für Nordlicht“, sagt Catrin Jung, Senior Vice President und Head of Business Area Wind. Das Projekt stärke mit erneuerbar erzeugtem Strom die Wettbewerbsfähigkeit Europas und reduziere die Abhängigkeit von fossilen Brennstoffen, so die Vattenfall-Vertreterin.

Im Rahmen der Nachhaltigkeitsbemühungen von Vattenfall sollen beide Windparks mit Vestas-Turbinen ausgestattet werden, die teilweise aus emissionsarmem Stahl hergestellt werden, wodurch sich ihr Kohlenstoff-Fußabdruck insgesamt um 16 Prozent verringert.

Schwellenwert für das vereinfachte Verfahren steht fest

Gebäude der Bundesnetzagentur in Bonn. Quelle: Bundesnetzagentur

REGULIERUNG. Die Bundesnetzagentur hat für die 5. Regulierungsperiode den Schwellenwert für die Gasverteilnetzbetreiber bekannt gegeben.

Die Bundesnetzagentur hat auf ihrer Internetseite den Schwellenwert für das vereinfachte Verfahren in der 5. Regulierungsperiode im Gasbereich veröffentlicht. Damit liegt eine zentrale Voraussetzung für die Teilnahme kleinerer Gasverteilnetzbetreiber an der Anreizregulierung für den Zeitraum von 2028 bis 2032 vor.

Der Schwellenwert für die Teilnahme am vereinfachten Verfahren für die 5. Regulierungsperiode beträgt 5.920.892 Euro. Entscheidend für die Teilnahme am vereinfachten Verfahren ist dabei, ob die bereinigte Erlösobergrenze eines Gasverteilnetzbetreibers unter oder gleich diesem Betrag liegt.

Für kleinere Netzbetreiber sieht der Regulierungsrahmen ein vereinfachtes Verfahren vor, das mit einem geringeren bürokratischen Aufwand verbunden ist. Ziel ist es, diese Unternehmen regulatorisch zu entlasten, ohne vollständig auf Effizienzanreize zu verzichten.

Der Schwellenwert wird dabei nicht pauschal festgesetzt, sondern rechnerisch ermittelt. Grundlage ist die bundesweite Betrachtung aller Gasverteilnetzbetreiber. Die Bundesnetzagentur ordnet die Unternehmen nach der Höhe ihrer bereinigten Erlösobergrenzen und addiert diese schrittweise. Maßgeblich ist dabei die angepasste Erlösobergrenze des Basisjahres gemäß Energiewirtschaftsgesetz, bereinigt um vorgelagerte Netzkosten. Netzbetreiber oberhalb dieses Wertes müssen das reguläre Anreizregulierungsverfahren durchlaufen.

489 Netzbetreiber fallen unter den Schwellenwert

Laut der von der Bundesnetzagentur veröffentlichten Exceltabelle fallen von den erfassten 683 Gasverteilnetzbetreibern 489 Unternehmen unter den Schwellenwert von 5.920.892 Euro. Diese Unternehmen können in der 5. Regulierungsperiode am vereinfachten Verfahren teilnehmen. Das letzte Unternehmen, das den Schwellenwert noch erreicht, sind die Stadtwerke Bad Homburg v. d. Höhe in Hessen. Ihre bereinigte Erlösobergrenze entspricht exakt dem Schwellenwert.

Ein zentrales Element des vereinfachten Verfahrens ist die Effizienzvorgabe. Grundsätzlich sollen Netzbetreiber einen Teil ihrer Kosten effizient erbringen. Im regulären Verfahren wird die Effizienz eines Unternehmens über einen individuellen Effizienzvergleich mit anderen Netzbetreibern ermittelt. Für Netzbetreiber im vereinfachten Verfahren entfällt dieser individuelle Vergleich.

Stattdessen erhalten alle Unternehmen im vereinfachten Verfahren einen einheitlichen Effizienzwert, den sogenannten „gemittelten Effizienzwert“. Er wird aus den Ergebnissen früherer Effizienzvergleiche abgeleitet und als gewichteter Durchschnitt gebildet, in der Regel auf Basis der Erlösobergrenzen der Netzbetreiber im regulären Verfahren.

Für die fünfte Regulierungsperiode von 2028 bis 2032 beträgt der gemittelte Effizienzwert 95,19 Prozent. Das bedeutet, dass ein Gasverteilnetzbetreiber im vereinfachten Verfahren dauerhaft 95,19 Prozent seiner anerkannten Kosten über Netzentgelte refinanzieren darf. Die verbleibenden 4,81 Prozent gelten regulatorisch als Effizienzpotenzial und müssen im Zeitverlauf erwirtschaftet werden.

Ein Blick auf die vergangenen Regulierungsperioden zeigt, dass sich der gemittelte Effizienzwert kontinuierlich erhöht hat. In der 1. Regulierungsperiode von 2009 bis 2012 lag er bei 87,50 Prozent. In der 4. Regulierungsperiode von 2023 bis 2027 betrug er 92,55 Prozent. Für die 5. Regulierungsperiode ab 2028 steigt er nun auf 95,19 Prozent.

Gasverteilnetzbetreiber im regulären Verfahren sind von diesem gemittelten Effizienzwert nicht betroffen. Für sie ermittelt die Bundesnetzagentur weiterhin einen individuellen Effizienzwert auf Basis eines bundesweiten Effizienzvergleichs.

Alle Informationen zu „Netzbetreiber im vereinfachten Verfahren“ stehen auf der Homepage der Bundesnetzagentur zur Verfügung.

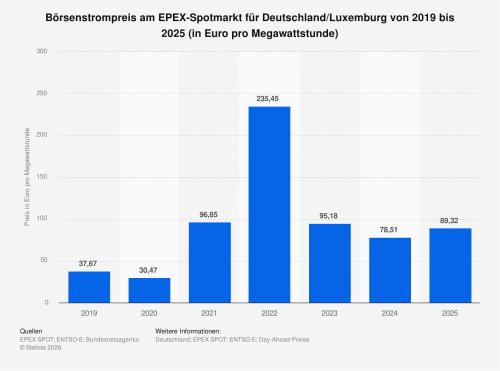

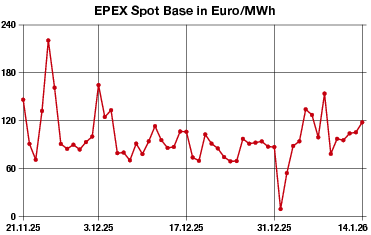

Börsenstrompreis am Epex-Spotmarkt bis 2025

Quelle: E&M / Pixabay

STATISTIK DES TAGES. Ein Schaubild sagt mehr als tausend Worte: In einer aktuellen Infografik beleuchtet die Redaktion regelmäßig Zahlen aus dem energiewirtschaftlichen Bereich.

|

| Zur Vollansicht auf die Grafik klicken Quelle: Statista |

Im Jahr 2025 betrug der durchschnittlich gehandelte Preis für Strom im Marktgebiet Deutschland/Luxemburg rund 89,32 Euro/MWh und lag damit deutlich tiefer als zwei Jahre zuvor. Grund für die gestiegenen Kosten, vor allem während des Jahres 2022, war der akute Erdgasmangel aufgrund des russischen Angriffskrieges und den damit einhergehenden Preissteigerungen. Im Oktober 2018 änderte sich das Marktgebiet von Deutschland/Österreich zu Deutschland/Luxemburg.

Quelle: Fotolia / Detlef

EWI sieht starken Zubau bei Großwärmepumpen

WÄRME. Großwärmepumpen gewinnen für die Dekarbonisierung deutscher Wärmenetze an Bedeutung. Wie stark Leistung und Investitionskosten auseinandergehen, zeigt eine Analyse des EWI Köln.

Den Markthochlauf von Großwärmepumpen auf deutschem Boden hat das Energiewirtschaftliche Institut an der Universität zu Köln (EWI) unter die Lupe genommen. Das Institut wertete dafür erstmals systematisch Primärdaten öffentlich angekündigter Projekte aus. Betrachtet wurden Anlagen mit einer thermischen Leistung von über 500 kW, die vor allem in Wärmenetzen sowie in industriellen Anwendungen im Einsatz sind.

Auf Basis der ausgewerteten Daten gehen die Forschenden des EWI von einem Leistungszuwachs aus. So könnte die installierte Leistung von Großwärmepumpen von aktuell rund 200 MW bis 2030 auf knapp 1.150 MW steigen und sich damit nahezu versechsfachen. Gleichzeitig zeigt die Analyse, dass sich die Investitionskosten stark voneinander unterscheiden. Einen klaren Zusammenhang zwischen Anlagengröße und Investitionskosten konnten die Wissenschaftler in ihrer Untersuchung nicht erkennen.

Projektspezifische Faktoren wirken stärker

Unterschiede stellten sie insbesondere zwischen bestehenden und geplanten Projekten fest. Bei bereits realisierten Anlagen streuen die Investitionskosten deutlich stärker als bei Vorhaben in der Planungsphase. Projektspezifische Faktoren wie Standortbedingungen oder die Einbindung in bestehende Netze beeinflussen die Kosten laut EWI stärker als reine Skaleneffekte. „Der Punkt, dass die Kostenspanne bei realisierten Projekten größer ist als bei geplanten, könnte auf hohe unvorhergesehene und projektspezifische Kosten im Bau der Anlagen hindeuten“, sagt Ann-Kathrin Klaas, Head of Research Area Energy Commodities am EWI.

Nach Einschätzung des Instituts liegen die tatsächlichen Investitionskosten vieler realisierter Großwärmepumpen zudem über den Werten, die in der wissenschaftlichen Literatur häufig angenommen werden. Klaas betont, dass viele bisherige Kostenschätzungen auf Modellannahmen beruhen. Die Auswertung realer Projektdaten zeigt dagegen, dass zusätzliche Kostenfaktoren in der Praxis eine größere Rolle spielen.

Wandel bei der genutzten Wärmequelle

Für die Studie hat das EWI insgesamt 75 öffentlich angekündigte bestehende und geplante Projekte in Deutschland untersucht. Rund 90 Prozent der installierten und geplanten Leistung entfallen demnach auf Wärmenetze. Großwärmepumpen werden dort vor allem bei Vorlauftemperaturen ab 80 Grad Celsius eingesetzt. Für industrielle Anwendungen seien häufig höhere Temperaturen erforderlich, bei denen der technologische Reifegrad bislang geringer sei.

Beim Vergleich bestehender Anlagen mit neu geplanten Projekten zeigt sich ein Wandel bei den genutzten Wärmequellen. Während Bestandsanlagen überwiegend Abwärme nutzen, setzen neue Projekte zunehmend auf Gewässer und Abwasser. Als zentrale technische und kostenrelevante Komponenten nennt das EWI den Verdichter sowie das eingesetzte Kältemittel. Regulatorische Vorgaben und der verstärkte Einsatz von Kältemitteln mit niedrigem Treibhauspotenzial könnten nach Einschätzung des Instituts dazu beitragen, steigende Emissionen trotz weiterem Ausbau der Großwärmepumpen zu begrenzen.

Fraunhofer optimiert iKWK-Betrieb für Thüringer Wärme Service

Der Gasmotor für die iKWK-Anlage in Gera-Langenberg wird entladen. Quelle: TEAG

IT. Die Thüringer Wärme Service GmbH (TWS) nutzt in Gera und Ohrdruf eine Fraunhofer-Software, um neue iKWK-Anlagen wirtschaftlich zu steuern und Fördervorgaben einzuhalten.

Die TWS Thüringer Wärme Service (TWS) setzt bei der Betriebsführung ihrer neuen iKWK-Anlagen auf eine Optimierungslösung des Fraunhofer-Instituts für Optronik, Systemtechnik und Bildauswertung – Angewandte Systemtechnik (Fraunhofer IOSB-AST). Das Institut aus Ilmenau setzt die Technologie an den TWS-Standorten Gera-Langenberg und Ohrdruf ein. Die intelligente Steuerung soll die Einsatzplanung der Anlagen wirtschaftlich und regelkonform unterstützen.

Nach Angaben der TWS steuert die Software den Betrieb von Anlagen so, dass Stromerzeugung und Wärmeerzeugung optimal auf die jeweiligen Markt- und Systembedingungen abgestimmt sind. BHKW-Leistungen lassen sich gezielt bei hohen Strompreisen am Markt platzieren, während Wärmepumpen bevorzugt in Phasen niedriger Preise eingesetzt werden. Wärmespeicher dienen dabei als Flexibilitätsoption, um die Wärmeversorgung jederzeit sicherzustellen.

Komplexe Systeme beherrschen

Grundlage ist das Konzept der innovativen Kraft-Wärme-Kopplung (iKWK), das klassische KWK-Anlagen mit erneuerbaren und elektrischen Wärmeerzeugern kombiniert. Ziel ist es, die Sektoren Strom und Wärme stärker zu koppeln und erneuerbare Energien besser in die Versorgungssysteme zu integrieren. Für Betreiber wie die TWS entsteht dadurch jedoch eine höhere Komplexität in der Betriebsführung, da zahlreiche technische und regulatorische Anforderungen gleichzeitig berücksichtigt werden müssen.

Die vom Fraunhofer IOSB-AST entwickelte Methodik verbindet nach Institutsangaben eine langfristige Planung mit einer detaillierten Day-Ahead- und Intraday-Optimierung. In die Modelle sind Jahresrestriktionen integriert, die sicherstellen sollen, dass die Vorgaben des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (Bafa) eingehalten werden. Dazu zählen ein Mindestanteil von 35 Prozent erneuerbarer Wärme, eine Jahresarbeitszahl (JAZ) der Wärmepumpen von mehr als 1,25, angestrebt wird ein Wert über 2, sowie am Standort Ohrdruf ein Primärenergiefaktor von unter 0,2.

Erlöspotenziale heben

Laut Steffi Naumann, Gruppenleiterin am Fraunhofer IOSB-AST, ermöglicht die eingesetzte Lösung „EMS-EDM PROPHET“, diese Jahresanforderungen bereits in der kurzfristigen Einsatzplanung mitzudenken. „Die Kombination aus Langfrist- und Kurzfristoptimierung macht es möglich, komplexe Systemzusammenhänge in ein praxistaugliches Werkzeug für den täglichen Betrieb zu überführen“, so Naumann.

Auch auf Betreiberseite sieht die TWS Vorteile. Projektmanager Jakob Högner erklärt, dass sich mit der Fraunhofer-Lösung Erlöspotenziale am Spotmarkt besser nutzen lassen, ohne die Versorgungssicherheit oder die Förderfähigkeit der Anlagen zu gefährden. Das stärke die Wirtschaftlichkeit der Wärmenetze in Gera und Ohrdruf und schaffe zugleich eine Grundlage für weitere Projekte.

PV-Carport einbinden

Derzeit überführen die Partner die Optimierungsmodelle nach eigenen Angaben in die produktiven IT-Systeme der TWS. Ab 2026 sollen sie im Regelbetrieb eingesetzt werden. Parallel prüfen die Beteiligten zusätzliche Vermarktungsoptionen, unter anderem durch die Einbindung einer Photovoltaik-Carport-Anlage am Standort Gera-Langenberg.

Die TWS Thüringer Wärme Service GmbH ist Teil der TEAG-Unternehmensgruppe in Erfurt, die mehrheitlich im Besitz von rund 620 Thüringer Kommunen ist. Das Unternehmen investiert nach eigenen Angaben in regionale Wärme- und Stromlösungen.

Geointelligenz soll Energieinfrastruktur gezielt schützen

Rastersuche nach neuralgischen Stromnetzpunkten in Berlin. Quelle: The Green Bridge

IT. Mit geobasierter Intelligenz will das Unternehmen „The Green Bridge“ helfen, sensible Punkte in der Energieinfrastruktur zu identifizieren und gezielt zu schützen.

Urbane Versorgungsnetze geraten zunehmend ins Visier von Sabotage und Angriffen. Die Anschläge auf Stromtrassen in den Berliner Stadtteilen Lichterfelde, Treptow-Köpenick und Freienbrink haben laut Sicherheitsbehörden gezeigt, wie verwundbar zentrale Infrastrukturen sind. Hunderttausende Menschen und zahlreiche Institutionen können gleichzeitig betroffen sein. Um solche Risiken systematisch zu reduzieren, setzt das Unternehmen The Green Bridge auf eine neuartige Form geobasierter Analyse.

The Green Bridge ist ein im Jahr 2021 gegründetes Deep-Tech-Unternehmen mit Sitz in Geretsried bei München, das cloudbasierte Lösungen zur Verarbeitung und Nutzung von Geoinformationen entwickelt. Nach Angaben des Unternehmens ermöglicht eine KI-gestützte Verarbeitung von Geodaten, sensible Punkte in der Energie- und Versorgungsinfrastruktur frühzeitig zu erkennen. „Um die Widerstandsfähigkeit einer Stadt wie Berlin systematisch zu stärken, braucht es eine neue Form der geobasierten Intelligenz“, erklärt der Mitgründer und Geschäftsführer Professor Roman Brylka.

Algorithmus findet Risikopunkte

Kern der Technologie ist ein dynamisches Geo-Clustering auf Basis eines hochauflösenden europäischen Referenzrasters. Dieses Raster bildet Städte, vergleichbar mit einem Schachbrett, in einzelnen Zellen mit einer räumlichen Tiefe von bis zu einem Meter ab. Laut The Green Bridge lassen sich so Versorgungsstrukturen wie Stromtrassen, Wasserleitungen oder Mobilfunkknoten mit Bevölkerungsdaten und Informationen zu gesellschaftlich relevanten Einrichtungen verknüpfen.

Mithilfe raumbezogener Clusterverfahren identifiziert das System jene Orte, an denen sich kritische Infrastrukturen und besonders schutzbedürftige Bereiche überschneiden. Dazu zählen unter anderem Krankenhäuser, Pflegeeinrichtungen, Schulen, Kitas oder Standorte mit hoher Unternehmensdichte. Auch politisch oder wirtschaftlich bedeutsame Einrichtungen fließen in die Analyse ein. Die algorithmische Gewichtung dieser Parameter führt laut Unternehmen zu einem Gefährdungspotenzial je Rasterzelle, aus dem ein dynamischer Risikoscore entsteht.

Gezielter Schutz empfindlicher Knoten

Dieser Risikoscore bildet nach Angaben von The Green Bridge die Grundlage für präventive Schutzkonzepte. Aus Zehntausenden Rasterzellen lassen sich so die potenziell gefährdetsten Knotenpunkte einer Stadt herausfiltern. Statt flächendeckender Prävention können Sicherheitsverantwortliche ihre Ressourcen gezielt einsetzen. Temporäre Maßnahmen wie Videoüberwachung, mobile Absperrungen oder der Einsatz von Sicherheitskräften lassen sich laut Brylka punktgenau an besonders neuralgischen Stellen konzentrieren.

Auch im Krisenfall soll das Rastermodell Vorteile bieten. Kommt es zu einem Anschlag auf eine Stromtrasse, ermöglicht die geobasierte Analyse laut Unternehmen eine sofortige Bewertung der Auswirkungen. Verantwortliche erkennen auf Zellenebene, welche Versorgungsstränge betroffen sind, welche Einrichtungen im Umkreis liegen und wie viele Menschen dort leben. Das soll die Arbeit von Krisenstäben erleichtern und Entscheidungen zu Evakuierungen, Notstromversorgung oder medizinischer Hilfe beschleunigen.

Aus Störungen lernen

Ein weiterer Baustein ist die systematische Auswertung vergangener Störungen. Laut The Green Bridge entsteht für jede Rasterzelle ein digitales Profil, das Versorgungsfunktion, Risikoeinstufung und Ereignisgeschichte dokumentiert. Diese Daten sollen helfen, Wiederaufbaumaßnahmen zu priorisieren und Schwachstellen in Netzinfrastruktur oder Sicherheitskonzepten langfristig zu identifizieren. Das System lerne nach Unternehmensangaben kontinuierlich hinzu und optimiert seine Risikobewertung auf Basis neuer Ereignisse.

The Green Bridge beschäftigt nach eigenen Angaben weltweit 35 Mitarbeitende. Das Unternehmen integriert Geodaten in bestehende IT-Systeme wie ERP, CRM oder SCM, um strategisches Ressourcenmanagement, Kundenbeziehungen oder Lieferketten robuster auszureichten. Die Datenhaltung erfülle dabei die Prinzipien Vollständigkeit, Nachvollziehbarkeit, Unveränderbarkeit und Zeitbezug.

EnBW lässt Hyper-Netz weiter wachsen

Schnellladepark Großburgwedel. Quelle: EnBW / Endre Dulic

ELEKTROFAHRZEUGE. Der Energiekonzern EnBW setzt den Ausbau seines Hyper-Netzes fort und hat zehn Schnellladeparks mit 148 Ladepunkten Betrieb genommen.

Die High-Power-Charging Ladepunkte (HPC) mit einer Leistung von bis zu 400 kW sind entlang wichtiger Fernverkehrsrouten in sechs deutschen Bundesländern errichtet worden. „Mit unserer Netzplanung schließen wir Lücken im deutschlandweiten Ladenetz und wählen unsere Standorte gezielt nach den Bedürfnissen unserer Kunden aus“, wird Volker Rimpler, Chief Technology Officer E-Mobility bei der EnBW, in einer Unternehmensmitteilung zitiert.

Neben der Lage und einem gut entwickelten Umfeld lege man großen Wert auf die Ausstattung der Ladeparks. Sie verfügen demnach grundsätzlich über Beleuchtung sowie Kameraüberwachung und werden, wenn logistisch möglich, mit Solardächern ausgestattet.

Die neuen Standorte befinden sich in Mecklenburg-Vorpommern nahe Dummerstorf (A20) und Wittenburg (A24), nahe Sottrum (Niedersachsen, A1), in Gelnhausen (Hessen, A66), Lahr (Baden-Württemberg, A5), Amt Wachsenburg/Neudietendorf (Thüringen, A4 und A71) sowie in Nordrhein-Westfalen nahe Ibbenbüren (A30), Duisburg-Neumühl (A42), Büren (A44) und Aachen (A4/ A76).

Bis zum Jahr 2030 plant EnBW den Aufbau von bis zu 20.000 Schnellladepunkten. Als Marktführerin betreibt das Unternehmen nach eigenen Angaben bereits heute mehr als 8.000 Schnellladepunkte an über 1.700 Standorten in Deutschland. Das EnBW Hyper-Netz bietet Autofahrerinnen und Autofahrern Zugang zu mehr als 900.000 Ladepunkten in Europa.

|

| Standorte der neuen Schnellladeparks in Deutschland Quelle: EnBW |

KI-Energiemanagement maximiert Einsparungen

Quelle: Fotolia / Dreaming Andy

IT. Der Hersteller von Balkonkraftwerk-Stromspeichern „Anker Solix“ hat ein Software-Update vorgestellt, mit dem Haushalte die Vorteile dynamischer Energietarife nutzen können.

Das Update erweitert nach Angaben des Unternehmens die Integration dynamischer Tarife für seine Produkte, darunter auch Solarbank 3 Pro, Power Dock, EV Charger und X1. Dadurch könnten Nutzerinnen und Nutzer eine Verbindung zu mehr als 830 Stromanbietern europaweit herstellen, darunter auch solche, die dynamische Tarife anbieten. Unterstützt werden unter anderem Eon, Vattenfall, Edf France und Eprimo.

Solaranlagenbetreiber mit Speicher können sich nun, wie es seitens Anker Solix heißt, „nahtlos, schnell und unkompliziert“ über die App mit einem vereinfachten, kontenbasierten Login beim Stromversorger anmelden. Sobald die Verbindung hergestellt ist, synchronisiert das System automatisch die Echtzeit-Preisdaten. Für diejenigen, die sich für Anbieter mit dynamischen Tarifen entscheiden, optimiert eine KI Lade- und Entladezyklen, ohne dass ein manueller Eingriff erforderlich ist. „Alle Berechnungen bieten transparente, intuitive Einblicke in Einsparungen.“

Das System lädt den Speicher während der Nebenzeiten, wenn die Strompreise günstig sind, und gibt Energie dann während der Spitzenzeiten frei, um den Haushalt mit gespeichertem Strom zu versorgen. So können die Einsparungen maximiert werden. Vor allem in den Wintermonaten, wenn die Solarstromerzeugung gering ist und die Strompreise aber stark schwanken, ist der Einspareffekt groß. Auch die Netzstabilität wird auf diese Weise unterstützt.

Das Anker Solix Power Dock ist nach Angaben des Unternehmens mit der Solarbank 2-Serie und dem Anker Solix V1 EV-Ladegerät kompatibel, sodass sowohl Multisystem- als auch Elektrofahrzeugnutzer von der dynamischen Tarifoptimierung profitieren können. Die Funktion ist ab sofort europaweit über die Anker App Version 3.15.0 verfügbar.

Quelle: Pixabay / Elchinator

Nach digitalem Angriff nun Einbruch bei Detmolds Stadtwerken

IT. Ein Bösewicht kommt selten allein. Erst verschafften digitale Ganoven sich Zugang zu den Stadtwerken Detmold, jetzt folgte ein physischer Einbruch beim Versorger in Ostwestfalen-Lippe.

Kaum sind die ersten Beeinträchtigungen durch einen Hackerangriff im Zaum, haben erneut Gauner es auf die Stadtwerke Detmold abgesehen. Gleich in der zweiten Woche des neuen Jahres machten Einbrecher fette Beute in einem Lagerhof des ostwestfälisch-lippischen Versorgers. Laut Polizei stahlen die Eindringlinge Kupferkabel im Wert von etwa 15.000 Euro.

Der Vorfall ereignete sich in der Nacht auf den 9. Januar. Wieder nahmen Diebe sich den Lagerhof der Stadtwerke am Gelskamp vor. Wie Andreas Schlichting, Leiter Technik beim Versorger, auf Anfrage dieser Redaktion mitteilte, war es seit Jahresbeginn 2025 bereits der dritte Einbruch an selber Stelle.

Das Diebesgut waren Stromkabel, die der Versorger im Verteilnetz einsetzt. Der Polizei liegen Bilder einer Überwachungskamera vor, die drei Männer als mutmaßliche Täter zeigen sollen. Mit diesem Material ist die Behörde an die Öffentlichkeit getreten, um Hinweise auf die Verdächtigen zu erhalten. Der Vorwurf lautet auf schweren Diebstahl, Sachbeschädigung und Hausfriedensbruch.

Generalstaatsanwaltschaft sucht weiter die Cyberkriminellen

Die Stadtwerke Detmold sind nicht das einzige Unternehmen, das von Kabel- oder Kupferklauern heimgesucht wird. Die zuständige Polizeidienststelle Lippe sprach auf Anfrage dieser Redaktion davon, dass sie zuletzt am Tag vor Heiligabend zu einem Diebstahl von Kupferblöcken aus einer Lagerhalle in Lage ausrücken musste. Auch an Windparks oder anderen Versorgungseinrichtungen kommt es häufiger zum Kupferklau (wir berichteten).

Mit Informationen über die Hintergründe des Hackerangriffs vom November halten die Beteiligten sich derweil noch zurück. Andreas Schlichting verwies lediglich darauf, dass die forensische Arbeit der beauftragen Dienstleistungsunternehmen andauere. Es läuft ein Ermittlungsverfahren wegen des Verdachts auf Erpressung, das die Zentral- und Ansprechstelle Cybercrime Nordrhein-Westfalen (ZAC NRW) bei der Generalstaatsanwaltschaft Köln führt.

Die für Presseanfragen zuständige Oberstaatsanwältin erklärte, die Behörde messe dem Verfahren eine herausgehobene Bedeutung bei, weil es sich bei den Stadtwerken Detmold um ein Unternehmen der kritischen Infrastruktur handelt. Nach wie vor ermittele die Behörde zu den Urhebern des Angriffs, zu Ausmaß und Umfang sowie zu den Beeinträchtigungen.

An dem wiederholt heimgesuchten Lagerhof prüfe der Versorger laut Andreas Schlichting nun weitere Sicherungsmaßnahmen. Eine Überlegung sei, die an Baustellen erprobte Überwachung durch Dienstleister auch an dem Freilager einzurichten.

Winter legt Wasserstoffbusse lahm

Brennstoffzellen-Rangeextender der Rhein-Neckar-Verkehrs GmbH. Quelle: RNV

MOBILITÄT. Mehr als die Hälfte der Wasserstoffbusse der Rhein-Neckar-Verkehrs GmbH sind wegen technischer Störungen nicht fahrbereit. Der Ausfall beruht auf „unterschiedlichen Fehlerbildern“.

Auf den Buslinien der Rhein-Neckar-Verkehrs GmbH (RNV) fallen zahlreiche Fahrten aus. Grund sind technische Defekte an Fahrzeugen. „Derzeit ist im Durchschnitt mehr als die Hälfte der Wasserstoffbusse mit Brennstoffzellen-Rangeextender aufgrund technischer Störungen nicht einsatzbereit“, teilt das Verkehrsunternehmen auf Anfrage der Redaktion mit. Am 9. Januar veröffentlichte die RNV eine entsprechende Störungsmeldung.

Die Problematik betrifft alle RNV-Standorte, wirkt sich jedoch in Heidelberg besonders stark aus, da hier der Anteil dieser Fahrzeuge an der Busflotte am höchsten ist, erklärte ein Unternehmenssprecher. Nahezu alle Heidelberger Buslinien sind betroffen. „Die Linie 20 wird vorübergehend eingestellt, da hier vor allem im Bereich der Innenstadt verschiedene alternative Verbindungen bestehen.“

Die RNV verfügt insgesamt über 48 Fahrzeuge dieses Typs. Es sind Elektrobusse mit zusätzlicher Wasserstoffbrennstoffzelle, kurz als BZ-Rex-Busse bezeichnet. Hersteller ist Daimler Buses. Im Einsatz sind die Busse seit Anfang/Mitte 2024, sie wurden schrittweise in den Linieneinsatz integriert.

Der kalte Winter setzt der Technik an mehreren Stellen zu. „Wir haben es mit unterschiedlichen Fehlerbildern zu tun. So traten beispielsweise frostbedingte Schäden an Kompressoren auf“, berichtet der RNV-Sprecher. Daimler Buses habe dafür bereits eine technische Lösung vorgestellt, die nun umgesetzt werden soll. Vorübergehend verhindert das Unternehmen weitere Schäden mit betrieblichen Maßnahmen.

Für bestimmte Fehler „aktuell noch keine Lösung“

Andere Fehler betreffen „beispielsweise die Elektrik beziehungsweise Elektronik der Fahrzeuge“. „Für diese Fehler gibt es aktuell noch keine Lösung“, schildert die RNV.

Daimer Buses äußert sich auf der Anfrage der Redaktion nicht zu Details. Nur so viel ist zu erfahren: „Wir befinden uns in engem Austausch mit dem Kunden“, sagt eine Sprecherin des Busherstellers.

Glück im Unglück für die RNV. Die Fahrzeuge liegen „noch voll in der Garantiezeit“, wie das Verkehrsunternehmen weiter mitteilte. Reparaturen und Kosten seien Sache des Herstellers. Wie lange es dauert, bis alle Busse wieder einsatzfähig sind, wisse man noch nicht.

Die Fahrtausfälle kann die RNV nach eigener Aussage nur teilweise kompensieren. Das Unternehmen setzt Ersatzbusse aus anderen Betriebsteilen sowie Fahrzeuge von Subunternehmern ein, erklärte der Sprecher. Zusätzlich zugesagte Ersatzfahrzeuge des Herstellers seien aufgrund fehlender RNV-spezifischer Technik „nur eingeschränkt einsatzfähig“. „Es ist daher bis auf Weiteres mit Fahrtausfällen und Angebotsanpassungen zu rechnen.“

Die RNV hatte im Oktober 2022 insgesamt 40 Rex-Busse im Rahmen des „H2Rhein-Neckar“ bei Daimler Buses (damals: Evo Bus) bestellt. Das Investitionsvolumen bezifferte das Unternehmen auf 41 Millionen Euro. Hinzu kam eine Option für weitere Busse bis 2030.

Die BZ-Rex-Busse fahren batterieelektrisch, der Strom aus der Brennstoffzelle dient der Erhöhung der Reichweite, oder er kann etwa für Nebenaggregate genutzt werden. „Rein batterieelektrisch betriebene Busse hätten nicht die notwendige Reichweite und müssten zu häufig und langwierig aufgeladen werden“, begründete damals die Verkehrsgesellschaft die Entscheidung für die Technik.

Keine Ausfälle in der größten Wasserstoffbusflotte

Andernorts sind Wasserstoffbusse gut mit dem Kälteeinbruch zurechtgekommen. Die Regionalverkehr Köln GmbH verzeichnet keine Ausfälle. Nach eigenen Angaben betreibt sie mit insgesamt 160 Fahrzeugen die größte Wasserstoffbusflotte im ÖPNV in Europa. Die Busse stammen von verschiedenen Herstellern. „Trotz der niedrigen Temperaturen waren sie im Einsatz“, teilt der Pressesprecher der RVK mit. Das Unternehmen hat mehr als 130 Verkehrslinien im Kreis Euskirchen, im Rheinisch-Bergischen Kreis und im linksrheinischen Rhein-Sieg-Kreis.

Eon begibt Anleihen über 1,6 Milliarden Euro

Quelle: Pixabay / Florian Pircher

WIRTSCHAFT. Eon sichert sich mit zwei Anleihen frühzeitig Kapital für 2026 – darunter eine grüne Anleihe über 850 Millionen Euro.

Eon hat zwei Anleihetranchen mit einem Gesamtvolumen von 1,6 Milliarden Euro am Kapitalmarkt platziert. Die Emission dient der frühzeitigen Deckung des erwarteten Finanzierungsbedarfs für das Jahr 2026, teilte der Energiekonzern am 13. Januar mit. Dieser liegt „in der üblichen Größenordnung“ zwischen 3,5 und 5 Milliarden Euro, so das Unternehmen.

Die Platzierung umfasst

- eine Anleihe über 750 Millionen Euro mit einer Laufzeit von acht Jahren und einem Kupon von 3,448 Prozent sowie

- eine grüne Anleihe über 850 Millionen Euro mit einer Laufzeit von zwölf Jahren und einem Kupon von 3,895 Prozent.

„Mit unserer ersten grünen Anleihe unter unserem neuen Green Financing Framework bekräftigen wir Eons starkes Engagement zur Förderung der grünen Transformation des europäischen Energiesystems – gestützt durch eine ambitionierte, nachhaltige Finanzierungsstrategie“, lässt sich Eon-Finanzvorständin Nadia Jakobi zitieren.

Als aktive Bookrunner waren Citigroup, Morgan Stanley, Santander und Societe Generale beteiligt. Das neue Green Financing Framework und die zugehörige Second Party Opinion von Moody’s sind auf der Website von Eon veröffentlicht.

Vize-Chef der Stadtwerke Speyer offiziell im Amt

Philipp da Costa (links) ist nun Stellvertreter von Georg Weyrich. Quelle: Stadtwerke Speyer

PERSONALIE. Die Geschäftsführung der Stadtwerke Speyer ist wieder vollständig. Der Nachfolger des ausgeschiedenen Jürgen Hermes ist nun auch offiziell im Amt.

Die Stadtwerke Speyer haben ihre Führungsetage neu und abschließend geordnet. Philipp da Costa (40) hat zu Jahresbeginn offiziell seine Tätigkeit als stellvertretender Geschäftsführer und Prokurist der Stadtwerke angetreten, die etwa 350 Menschen beschäftigen.

Für den Versorger in der rheinland-pfälzischen Universitätsstadt ist damit der personelle Umbau und Generationenwechsel an der Spitze des Unternehmens vollzogen. Begonnen hatte er im September 2025 mit dem Wechsel an der Spitze: Der heutige Geschäftsführer Georg Weyrich folgte auf Wolfgang Bühring (wir berichteten).

Ebenfalls im Herbst erhielten Stefan Nitsche, Bereichsleiter Informationstechnologien und Energiewirtschaft, und Daniel Simonte, Leiter Vertrieb und Handel, jeweils Prokura. Schon im Juli des vergangenen Jahres hatte Philipp da Costa die Leitung des Bereichs Anlagen und Netze von Jürgen Hermes übernommen.

Der neue Vize-Chef des kommunalen Versorgers ist der Herr über die Netze in Speyer, das beinhaltet die Verantwortung für das Leitungssystem in den Bereichen Strom, Erdgas, Wärme, Wasser und Telekommunikation in der Stadt sowie den Netzgebieten der Gemeinden Römerberg, Dudenhofen, Harthausen und Otterstadt.

Vor seinem Engagement in Speyer leitete da Costa ein Offshore-Windparkprojekt, ehe der gelernte Elektroniker mit Studienabschluss in Elektrotechnik ins Asset Management der Stadtwerke Neuwied wechselte. Sein Vorgänger Jürgen Hermes trat nach 36 Jahren ab, auch Geschäftsführer Wolfgang Bühring ist in den Ruhestand gewechselt.

Providata erweitert Geschäftsführung

Quelle: Shutterstock / Nep0

PERSONALIE. Die Gesellschafter der „providata GmbH“ haben Sebastian Irle zum weiteren Geschäftsführer bestellt. Seit Januar 2026 führt er das Unternehmen gemeinsam mit zwei Kollegen.

Die Gesellschafter der Providata haben Sebastian Irle zum weiteren Geschäftsführer berufen, teilte das Unternehmen am 13. Januar mit. Mit Wirkung zum 1. Januar 2026 erweitert das Unternehmen die Geschäftsführung damit auf drei Personen. Die Entscheidung fiel zum Jahreswechsel.

Irle kommt von der „grandcentrix GmbH“ in Köln. Dort verantwortete er zuletzt Aufgaben im Finanzbereich. Seine Laufbahn umfasst Stationen in der IT-Branche sowie Schwerpunkte in Geschäftsprozessen, ERP-Systemen, Controlling und Finanzen. Sebastian Irle wird an den Standorten Schwerin und Freiburg tätig sein. Innerhalb der Providata wird er die zentralen Funktionen der Digitalisierung und IT, des kaufmännischen Managements und das Personalmanagement verantworten.

Aufsichtsratsmitglied Hans Martin Hellebrand hebt in der Mitteilung hervor, dass Irles Kombination aus IT- und Finanzexpertise eine wertvolle Ergänzung für die strategische Weiterentwicklung der Providata im Umfeld der Thüga Abrechnungsplattform (TAP) darstellt.

|

| Sebastian Irle Quelle: Providata |

„Dank seiner jahrelangen Erfahrung im Bereich IT und ERP-Systeme kennt Sebastian Irle die Herausforderungen moderner IT-Plattformen aus erster Hand“, betonte Hellebrand. „Dieses Wissen, kombiniert mit seinem fundierten Know-how in Controlling und Finanzen, macht ihn zu einer hervorragenden Besetzung, um Providata gemeinsam mit seinen Geschäftsführungskollegen im TAP-Umfeld zukunftssicher zu positionieren.“

Providata erbringt Dienstleistungen für Prozess- und Datenmanagement in der Energiewirtschaft. Das Unternehmen unterstützt kommunale und industrielle Auftraggeber bei Markt- und Kundenprozessen, unter anderem in Abrechnung, Forderungsmanagement, Marktkommunikation, Energiedatenservice, Messwesen und Kundenservice. Die Gesellschafter sind die Thüga, Badenova sowie die Wemag.

DIE E&M DAILY ALS PDF LESEN

DIE E&M DAILY ALS PDF LESEN

MARKTBERICHTE

STROM

GAS

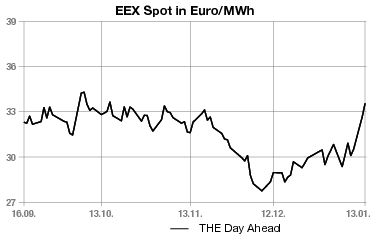

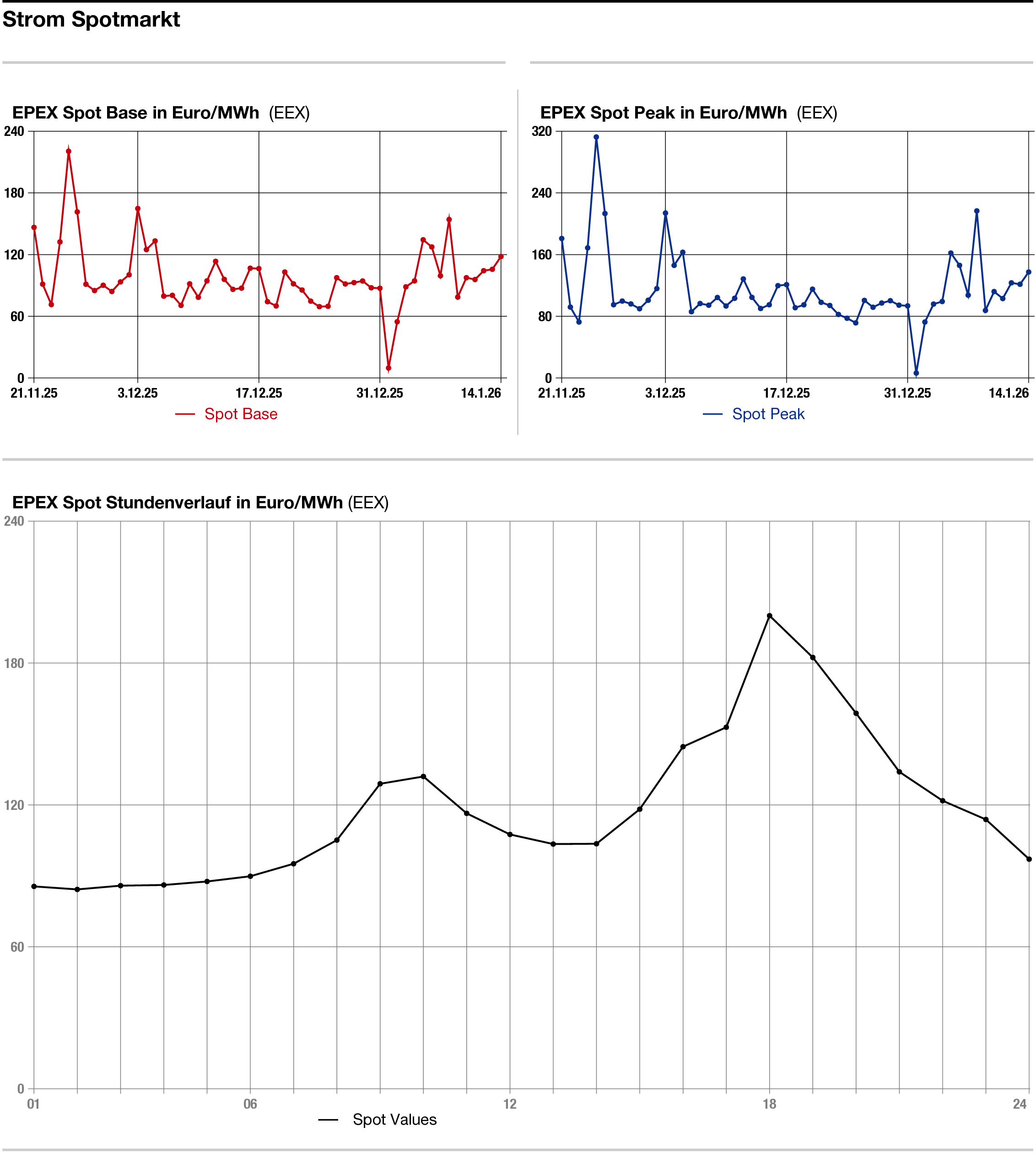

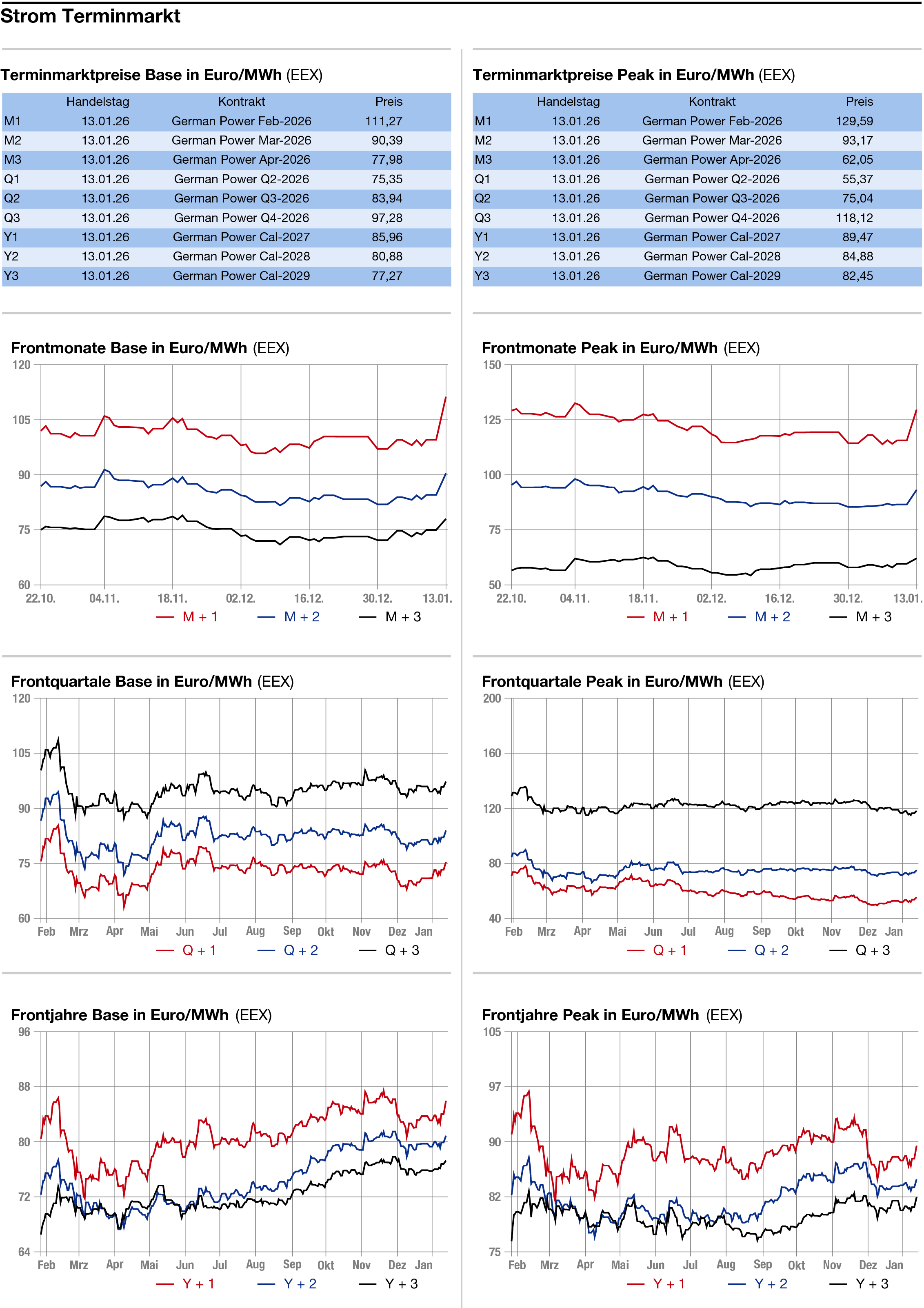

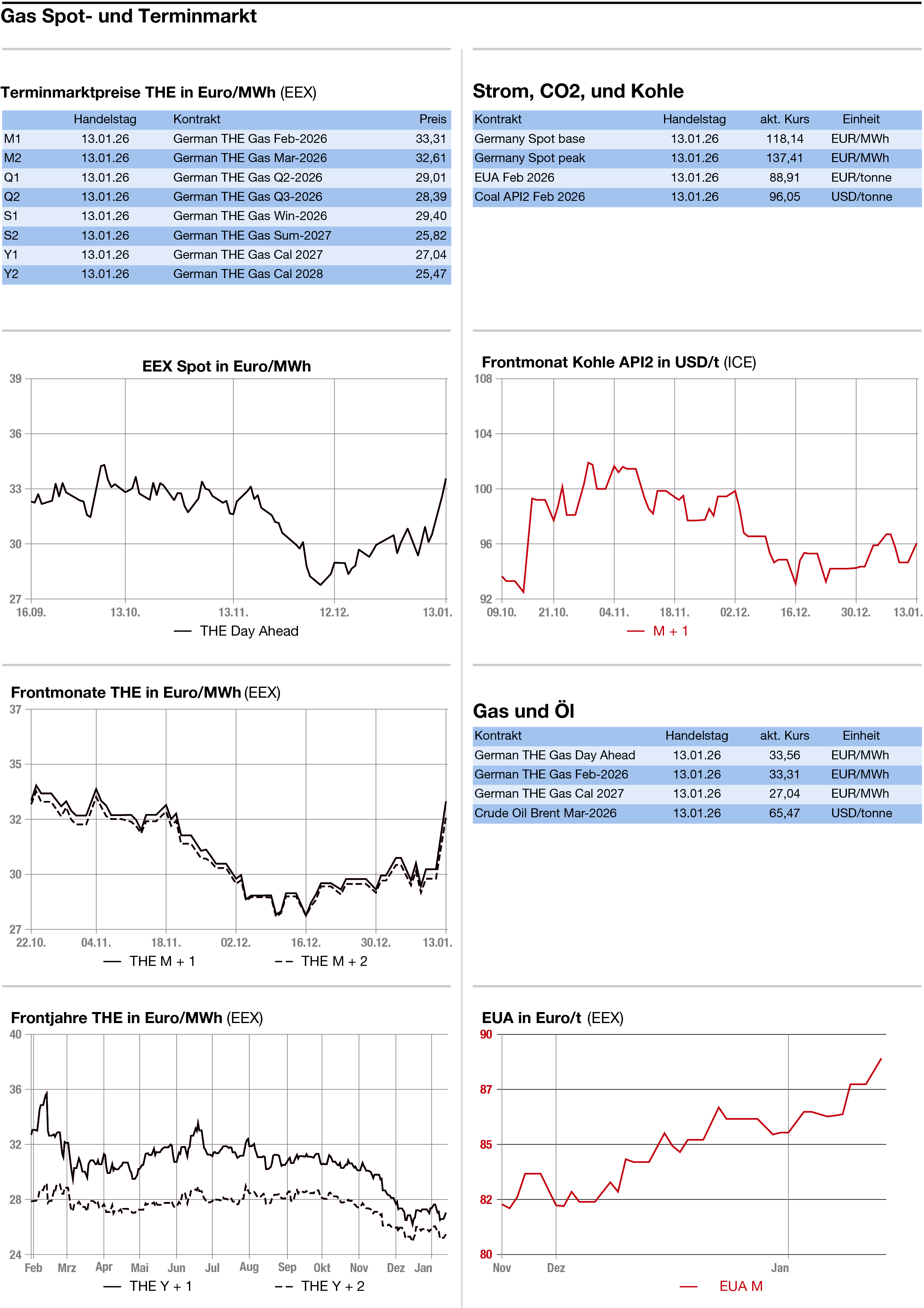

CO2 steigt auf Zweieinhalbjahreshoch

Quelle: E&M

MARKTKOMMENTAR. Wir geben Ihnen einen tagesaktuellen Überblick über die Preisentwicklungen am Strom-, CO2- und Gasmarkt.

Fester haben sich die Energiemärkte am Dienstag gezeigt. Maßgeblich hierfür ist die sich zuspitzende geopolitische Lage um den Iran. Sollte es der politischen Führung des Landes nicht gelingen, die Proteste sehr rasch zu ersticken, dürfte auch der Aufwärtsdruck auf die Gas- und Ölpreise bestehen bleiben.

Als weiterer bullisher Faktor erweisen sich zudem neue Wetterprognosen, die für Deutschland und Nordwesteuropa eine weitere Kältewelle ab Mitte der kommenden Woche vorhersagen.

Strom: Fester hat sich der deutsche OTC-Strommarkt am Dienstag präsentiert. Der Day-ahead kostete im Base 118,25 Euro/MWh und damit 12,25 Euro mehr als am Vortag. Der Peak legte um 16,00 Euro auf 137,75 Euro/MWh zu. Aus der Börsenauktion ging die Grundlast für Mittwoch mit 118,14 Euro/MWh hervor und die Spitzenlast mit 137,41 Euro/MWh.

Der etwas höhere Day-ahead-Preis widerspiegelt den leichten Rückgang der Erneuerbaren-Einspeiseleistung von 21,9 Gigawatt am Berichtstag auf 20,8 Gigawatt am Mittwoch. Für die Folgetage gehen die Meteorologen von Eurowind von tendenziell etwas geringeren Werten aus.

Maßgeblich für den Preisanstieg am Strommarkt sind die geopolitischen Spannungen insbesondere um den Iran, die auch die Preise des Primärenergieträgers Erdgas nach oben ziehen. Das US-Wettermodell geht mittlerweile von einer neuen Kältewelle in Deutschland aus, die ab kommenden Dienstag die Temperaturen immer weiter nach unten treiben dürfte. Diese könnten laut den US-Meteorologen bis zu 8 Grad Celsius unter das Durchschnittsniveau fallen.

Das Strom-Frontjahr notierte unverändert mit 84,15 Euro/MWh.

CO2: Fester haben die CO2-Preise am Dienstag im Verbund mit Gas und Strom notiert. Bis 13.50 Uhr gewann der Benchmark-Kontrakt Dec 26 um 0,64 Euro auf 90,74 Euro/Tonne. Umgesetzt wurden bis zu diesem Zeitpunkt 19,3 Millionen Zertifikate. Das Hoch lag bei 91,08 Euro, das Tief bei 90,18 Euro/Tonne.

Der europäische CO2-Preis hatte am Montag das erste Mal seit Ende August 2023 die Marke von 90 Euro je Tonne überschritten und ist damit stark ins neue Jahr gestartet. Unterstützt wird die Entwicklung durch neue Mechanismen wie CBAM und die weitere Angebotsverknappung.

Die deutliche Aufwärtsbewegung der vergangenen Monate, die von stark steigenden Netto-Long-Positionen bei den Investmentfonds mitgetragen war, dürfte sich in den kommenden Monaten laut den Analysten der Commerzbank aber nicht mehr fortsetzen, da die genannten Faktoren bereits eingepreist sein dürften.

Hinzu kommt, dass eine weiterhin vergleichbar schwache europäische Wirtschaft nicht viel neue Nachfrage am CO2-Markt erzeugen dürfte. Auch der steigende Anteil an erneuerbaren Energien bei der EU-Stromerzeugung verringert die Emissionen und damit den Bedarf an Zertifikaten, zumal ein weiterer Rückgang der europäischen Gaspreise im Jahresverlauf als zusätzlicher Bremsfaktor wirken sollte. Die Commerzbank rechnet daher nicht mit einer Fortsetzung der Preisdynamik und sieht den CO2-Preis zum Jahresende da, wo er auch jetzt gerade ist: bei 90 Euro/Tonne.

Erdgas: Erneut fester haben sich die europäischen Gaspreise am Dienstag gezeigt. Der Frontmonat Februar am niederländischen TTF notierte um 13.40 Uhr mit einem Plus von 0,65 Euro auf 31,00 Euro/MWh. Am deutschen THE legte der Day-ahead um 0,55 Euro auf 33,55 Euro/MWh zu.

Weiterhin steht der europäische Gasmarkt im Bann der Unruhen im Iran, die zu einer Sperrung der für den LNG-Transport wichtigen Straße von Hormus führen könnten. „Erstens gibt es potenzielle Risiken für die LNG-Lieferungen aus dem Persischen Golf“, so ING-Analysten.

„Zweitens besteht die Möglichkeit von Unterbrechungen der iranischen Gaslieferungen in die Türkei.“ Die Türkei müsste sich die ausgebliebenen Mengen am LNG-Weltmarkt beschaffen und träte somit als zusätzlicher Nachfrager auf.

ENERGIEDATEN:

E&M STELLENANZEIGEN

IHRE E&M REDAKTION:

Stefan Sagmeister (Chefredakteur, CVD print, Büro Herrsching)

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Korrespondent Brüssel: Tom Weingärnter

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Darüber hinaus unterstützt eine Reihe von freien Journalisten die E&M Redaktion.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

IMPRESSUM

Energie & Management Verlagsgesellschaft mbH

Mühlfelder Str. 18 a - D-82211 Herrsching

Tel. +49 (0) 81 52/93 11 0 - Fax +49 (0) 81 52/93 11 22

info@emvg.de - www.energie-und-management.de

Geschäftsführer: Martin Brückner

Registergericht: Amtsgericht München

Registernummer: HRB 105 345

Steuer-Nr.: 117 125 51226

Umsatzsteuer-ID-Nr.: DE 162 448 530

Wichtiger Hinweis: Bitte haben Sie Verständnis dafür, dass die elektronisch zugesandte E&M daily nur von der/den Person/en gelesen und genutzt werden darf, die im powernews-Abonnementvertrag genannt ist/sind, bzw. ein Probeabonnement von E&M powernews hat/haben. Die Publikation - elektronisch oder gedruckt - ganz oder teilweise weiterzuleiten, zu verbreiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen oder in irgendeiner Form zu publizieren, ist nur mit vorheriger schriftlicher Genehmigung durch die Energie & Management GmbH zulässig. Zuwiderhandlungen werden rechtlich verfolgt.

© 2026 by Energie & Management GmbH. Alle Rechte vorbehalten.

Gerne bieten wir Ihnen bei einem Nutzungs-Interesse mehrerer Personen attraktive Unternehmens-Pakete an!

Folgen Sie E&M auf: