5. Februar 2026

DAS WICHTIGSTE VOM TAGE AUF EINEN BLICK

INHALTSVERZEICHNIS

Hier erfahren Sie mehr ... (Zum Ausklappen bitte klicken)

Inhalt

POLITIK & RECHT

BILANZ: KfW richtet Fördergeschäft neu aus

PHOTOVOLTAIK: Solarzubau in NRW verliert an Schwung

KLIMASCHUTZ: EU-Kommission legt ersten freiwilligen Standard vor

GAS: VNG sieht Versorgung trotz niedriger Gasspeicher als stabil

HANDEL & MARKT

ELEKTROMOBILITÄT: Millionenschäden durch Ladekabeldiebstähle

STROM: Vattenfall senkt Arbeitspreise in Hamburg und Berlin

PPA: NKT setzt auf Sonnenstrom von Uniper

FINANZIERUNG: Grüne Hybridanleihe sichert EnBW finanziellen Spielraum

REGNERATIVE: Photovoltaik-Zubau in Bayern weiter auf hohem Niveau

TECHNIK

KLIMASCHUTZ: Teag unterstützt Stadtwerke beim CO2-Handel

WASSERSTOFF: MB Energy baut H2-Tankstellennetz im Norden aus

IT: ASS-Plattform wird Kraftwerk Operations

STATISTIK DES TAGES: Investitionen in die Strom-Übertragungsnetze bis 2025

UNTERNEHMEN

UNTERNEHMEN: Deutz baut sein Energiegeschäft weiter aus

BILANZ: Naturenergie meldet weniger Gewinn

STADTWERKE: ASEW hilft bei Klimarisikoanalyse

BILANZ: OMV-Gewinn sinkt um 25 Prozent

EFFIZIENZ: In Oberfranken wird neues Energieeffizienz-Netzwerk aktiv

MARKTBERICHTE

MARKTKOMMENTAR: Energiekomplex zeigt sich uneinheitlich

TOP-THEMA

Chefs in Duisburg müssen sofort gehen

Die DVV-Konzernzentrale. Quelle: Duisburger Versorgungs- und Verkehrsgesellschaft

WIRTSCHAFT.

Die Aufsichtsräte der Duisburger DVV beenden mit sofortiger Wirkung die Zusammenarbeit mit den DVV-Geschäftsführern Marcus Wittig und Axel Prasch.

Es gibt eine unerwartete Wendung beim kommunalen Versorger in Duisburg: Bislang hatten bei der Duisburger Versorgungs- und Verkehrsgesellschaft mbH (DVV) der Vorsitzende der Geschäftsführung, Marcus Wittig, und das Mitglied der Geschäftsleitung, Axel Prasch, ihre Amtsgeschäfte nur ruhen lassen.

Nun das: Die Aufsichtsräte der kommunalen Gesellschaften DVV, Stadtwerke Duisburg AG und Duisburger Verkehrsgesellschaft AG (DVG) „haben beschlossen, die Zusammenarbeit mit den beiden bisherigen Geschäftsführern und Vorständen, Marcus Wittig und Axel Prasch, mit sofortiger Wirkung zu beenden“, heißt es auf der Internetseite des Unternehmens mit Datum 3. Februar.

Der Grund: Die beiden Manager sollen nicht an der Aufklärung der Vorwürfe gegen sie mitgewirkt haben, im Gegenteil. So heißt es weiter in der Mitteilung: „Im Zuge der laufenden Untersuchung wurde bekannt, dass beide Geschäftsführer entgegen der durch die DVV gegenüber den Ermittlungsbehörden getätigten Zusage zu einer uneingeschränkten Aufarbeitung gehandelt und versucht haben, die Aufklärung zu behindern.“ Örtliche Medien berichteten, dass versucht worden sei, Beweise in diesem Zusammenhang zu vernichten.

Aufgrund dessen seien die „Abberufungen als Geschäftsführer und Vorstände sowie die Beendigung der Dienstverträge“ durch die Aufsichtsräte beschlossen worden, heißt es weiter vonseiten des Unternehmens. Zudem sei die Staatsanwaltschaft Duisburg über den Vorgang und die daraufhin getroffene Entscheidung der Aufsichtsräte informiert worden.

Anonymer Hinweis über Unregelmäßigkeiten

Zum Hintergrund: Mitte Januar teilte die DVV mit, dass es einen anonymen Hinweis gegen Marcus Wittig und Axel Prasch gegeben habe. Es soll zu möglichen Unregelmäßigkeiten bei der Vergütung ehemaliger Betriebsratsmitglieder sowie einzelner leitender Angestellter im Konzern gekommen sein. Der Aufsichtsratsvorsitzende der DVV, Duisburgs Oberbürgermeister Sören Link (SPD), hatte daraufhin eine externe Rechtsanwaltskanzlei eingeschaltet, um die Vorwürfe aufzuklären.

Wie örtliche Medien meldeten, sollen sich die Vorwürfe auf weiter zurückliegende Zeiträume beziehen. Im Fokus der Untersuchung stehen laut Lokalzeitung WAZ arbeitsvertragliche Regelungen, unter anderem zu Vergütung, Dienstwagenregelungen und Altersvorsorge. Betroffen sollen demnach die Verträge von etwas mehr als einer Handvoll Personen seien.

|

| Marcus Wittig Quelle: Duisburger versorgungs- und Verkehrsgesellschaft (DVV) |

Marcus Wittig war seit 2012 Vorsitzender der Geschäftsführung der DVV mit Verantwortung für das Ressort Finanzen sowie Vorstandsvorsitzender der Stadtwerke Duisburg AG und der Duisburger Verkehrsgesellschaft AG. Er kam 2006 nach Duisburg.

|

| Axel Prasch Quelle: Duisburger versorgungs- und Verkehrsgesellschaft (DVV) |

Axel Prasch war seit 2016 Mitglied der Geschäftsführung der DVV mit Zuständigkeit für das Ressort Personal- und Sozialwesen und zudem Vorstandsmitglied der Stadtwerke Duisburg AG und der Duisburger Verkehrsgesellschaft AG. Er kam 1990 zum DVV-Konzern.

Wie geht es weiter? Wie das kommunale Unternehmen weiter mitteilte, führen die Geschäfte ab sofort der dritte DVV-Geschäftsführer Marcus Vunic und Andreas Gutschek. Letzterer wurde neben seinen bisherigen Vorstandsämtern bei den Stadtwerken und der DVG nun vom Aufsichtsrat in die DVV-Geschäftsführung berufen.

Quelle: Kurhan, Fotolia

KfW richtet Fördergeschäft neu aus

BILANZ. Die KfW richtet ihre Förderungen im In- und Ausland sowie interne Abläufe neu aus. Ziel ist es, Investitionen in Deutschland zu stärken und Wachstum sowie Innovation zu unterstützen.

Die Kreditanstalt für Wiederaufbau (KfW) in Frankfurt am Main will ihren Beitrag zur Stärkung des Wirtschafts- und Innovationsstandorts Deutschland ausbauen. Das kündigte der Vorstandsvorsitzende Stefan Wintels auf der Jahresauftakt-Pressekonferenz an. Demnach plant die staatliche Förderbank ab 2026 eine Neuausrichtung ihrer Arbeit in drei Bereichen: der inländischen Förderung, dem Auslandsgeschäft und den internen Prozessen.

Laut Wintels bleibt der Auftrag der KfW auch unter veränderten geopolitischen Rahmenbedingungen bestehen. „Wir wollen Investitionen in eine wirtschaftlich und ökologisch nachhaltige Energie- und Wärmeversorgung zu wettbewerbsfähigen Preisen unterstützen“, sagte er. Weitere Schwerpunkte liegen auf der Förderung des deutschen Innovationssystems sowie der Wettbewerbsfähigkeit von Mittelstand und Industrie. International will die KfW nach eigenen Angaben zu stabilen Rahmenbedingungen für Export, Innovation und Wachstum beitragen.

Rückblickend meldet die KfW für 2025 ein deutliches Wachstum. Das Kerngeschäft der inländischen Förderung mit Krediten und Zuschüssen stieg laut Bank im Vergleich zum Vorjahr um gut ein Drittel auf 61 Milliarden Euro. KfW Capital sagte rund 750 Millionen Euro für Beteiligungen an Venture-Capital- und Venture-Debt-Fonds zu. Auch die internationalen Einheiten verzeichneten ein hohes Neugeschäft. Die KfW IPEX-Bank erreichte ein Neuzusagevolumen von 24,2 Milliarden Euro und lag damit über dem Vorjahreswert.

Private Investitionen in Zukunftsfelder

Im Inlandsgeschäft bildet der im Dezember 2025 gestartete Deutschlandfonds den Kern der Neuausrichtung. Nach Angaben der KfW soll der Fonds erstmals einen übergreifenden Rahmen schaffen, um private Investitionen in zentrale Zukunftsfelder anzustoßen. Wintels spricht in diesem Zusammenhang von einem Wechsel von sektorbezogenen Förderangeboten hin zu stärker kapitalmarktnahen Finanzierungen. Für 2026 plant die KfW mehrere neue Instrumente innerhalb des Deutschlandfonds. Dazu zählen Pilot-Transaktionen von Verbriefungen, die Kreditrisiken von Bankbilanzen entlasten und so die Kreditvergabe an Mittelstand und Industrie erleichtern sollen.

Darüber hinaus will die KfW neue Förderkredite für Energieversorgungsunternehmen auflegen. Diese sollen laut dem Institut den Ausbau einer klimaschutzgerechten Strom- und Wärmeversorgung in Deutschland absichern. Zusätzlich stellt die Bank weiteren Mittel für Start-ups und Scale-ups bereit. Diese fließen über den Wachstums- und Innovationskapitalfonds Zukunftsfonds II insbesondere in DeepTech, BioTech sowie in die Sicherheits- und Verteidigungsindustrie und sollen bestehende Finanzierungsbedarfe im Mittelstand adressieren.

Wohnungsbauförderung neu ausgerichtet

Auch die klassische Inlandsförderung im Wohnungsbau stellt die KfW neu auf. Die Förderbank bündelt ihre wohnungswirtschaftlichen Programme in zwei Basisangebote: eines für den Neubau und eines für Bestand und Modernisierung. Laut KfW sollen die neuen Programme ab dem kommenden Jahr die Förderlandschaft übersichtlicher machen und für mehr Planungssicherheit sorgen. Bis dahin bleiben die bestehenden Programme nutzbar.

Im internationalen Geschäft reagiert die KfW nach eigenen Angaben auf globale Herausforderungen. Für die KfW Entwicklungsbank orientiert sich die künftige Ausrichtung stärker an deutschen und europäischen Interessen, wie sie im Reformplan des Bundesministeriums für wirtschaftliche Zusammenarbeit und Entwicklung vorgesehen sind. Geostrategische Infrastrukturprojekte sollen gezielt gefördert werden. Zudem will die KfW Haushaltsmittel effizienter einsetzen und insbesondere sehr arme und fragile Länder unterstützen. Parallel dazu plant sie, Finanzierungen mit Kapitalmarktmitteln auszubauen, unter anderem durch neue Partner und Garantien.

Mehr Auslandskredite 2025

Das Tochterunternehmen DEG, das private Unternehmen in Entwicklungs- und Schwellenländern finanziert, soll in den kommenden Jahren mehr Neuzusagen aus Eigenmitteln leisten und zusätzliche Mittel mobilisieren. Die KfW IPEX-Bank, zuständig für Export- und Projektfinanzierungen, prüft laut KfW vor dem Hintergrund makroökonomischer und geopolitischer Unsicherheiten weitere strategische Wachstumsfelder.

Parallel zur inhaltlichen Neuausrichtung will die KfW ihre internen Abläufe weiterentwickeln. Ein Schwerpunkt liegt dabei auf dem Einsatz von künstlicher Intelligenz. Laut Wintels verankert die KfW KI als strategisches Thema in der Konzernstrategie. Ein interdisziplinäres Team soll Anwendungsfälle identifizieren, den Ausbau steuern und Mitarbeitende im Umgang mit KI schulen. Mittelfristig soll dies auch die Interaktion mit Kundinnen und Kunden vereinfachen.

Die detaillierten Förderzahlen der KfW stehen im Internet bereit.

Solarzubau in NRW verliert an Schwung

Quelle: Fotolia / KB3

PHOTOVOLTAIK. Es geht nicht mehr so schnell, trotzdem wurde im größten Bundesland im vergangenen Jahr wieder mehr als 2.000 MW an Photovoltaik zugebaut.

Der Solarzubau in Nordrhein-Westfalen hat im Jahr 2025 an Dynamik verloren. Das geht aus einer Auswertung des Landesverbands Erneuerbare Energien Nordrhein-Westfalen (LEE NRW) hervor. Insgesamt wurden im vergangenen Jahr rund 173.000 neue Photovoltaikanlagen mit einer Leistung von 2.000 MW in Betrieb genommen. Im Vorjahr lag der Zubau noch bei gut 209.000 Anlagen und 2.348 MW, so der LEE NRW. „Im Bundesländervergleich rangiert NRW nach Bayern und Baden-Württemberg auf Rang drei.“

Den größten Anteil am Zubau hatten weiterhin Anlagen auf Gebäuden. Auf Dachanlagen entfielen 2025 rund 1.512 MW Leistung, was einem Anteil von mehr als 75 Prozent am gesamten Leistungszubau entspricht. Darunter sind knapp 85.000 Balkonkraftwerke, die mit 106 MW rund 5 Prozent des Zubaus ausmachen und sich für immer mehr Bundesbürger als Einstiegstechnik in die Energiewende etabliert haben. 218 Freiflächenprojekte kamen auf 379 MW.

Nach Einschätzung des LEE NRW liegt eine zentrale Ursache für den Rückgang bei den privaten Dachanlagen. Dieses Segment habe sich in Nordrhein-Westfalen in den vergangenen Jahren zum tragenden Pfeiler des Solarausbaus entwickelt. 2025 ging die Zahl dieser Anlagen jedoch deutlich zurück. Freiflächenprojekte konnten dieses Minus nicht ausgleichen. Mit einem Anteil von 19 Prozent an der Gesamtleistung erreichte die Freifläche in NRW aber erstmals einen zweistelligen Prozentsatz. Für den LEE NRW ist diese Entwicklung ein „erster Hoffnungsschimmer“.

Verband kritisiert Sparpläne der Bundesregierung

Der LEE-NRW-Vorsitzende Hans-Josef Vogel lehnt die Pläne von Bundeswirtschaftsministerin Katherina Reiche entschieden ab, mit der anstehenden Novelle des Erneuerbaren-Energien-Gesetzes (EEG) die Vergütung für private Dachanlagen zu streichen. Die Bundesregierung plane demnächst Milliarden-Subventionen für neue fossile Gaskraftwerke, die von bekannten Energiekonzernen betrieben werden. „Dass viele Bundesbürger dagegen keine Unterstützung mehr für den Einstieg in ihre private Energiewende erhalten sollen, ist ein Unding“, so Vogel.

„Die Landesregierung wäre gut beraten, schnell die Bundesnetzagentur, viele Netzbetreiber, die Wind- und Solarbranche, die Politik und die Verbände an einen Tisch zu bringen, damit die Netze nicht zur Achillesferse für die NRW-Energiewende werden“, betont Wolfgang Glahn, NRW-Regionalleiter von Enerparc, einem Solarpark-Entwickler und -Betreiber mit Sitz in Hamburg.

Insbesondere sei es wichtig, sich auf Vorgaben zu einigen, die einheitlich und für alle Beteiligten akzeptabel umgesetzt werden können. Die Zurückhaltung einiger Netzbetreiber, allen voran des Eon-Tochterunternehmens Westnetz GmbH, ist für den Solarmanager unverständlich: „Im Vergleich zu anderen Bundesländern ist die Netzsituation in NRW nicht so angespannt, als dass mehr oder weniger durch die Bank fast alle Netzanschlussanträge für Batteriespeicher abgelehnt oder massiv verzögert werden müssen.“

Es werde übersehen, dass gerade die subventionsfreien Speicher helfen könnten, den Bau neuer Netze zu reduzieren und Preisspitzen an den Strommärkten zu glätten.

EU-Kommission legt ersten freiwilligen Standard vor

Quelle: Pixabay / Gerd Altmann

KLIMASCHUTZ. Die Europäische Kommission hat die weltweit ersten freiwilligen Zertifizierungsmethoden für dauerhafte CO2-Entnahmen verabschiedet.

Nach den Worten des für Klima, Netto-Null-Emissionen und sauberes Wachstum zuständigen Kommissars Wopke Hoekstra ergreift die Europäische Union damit entschlossene Maßnahmen, um bei den weltweiten Bemühungen zur Kohlenstoffentnahme eine Vorreiterrolle zu übernehmen.

Durch die Festlegung klarer, robuster freiwilliger Standards werde nicht nur verantwortungsbewusstes Handeln und Klimaschutzmaßnahmen innerhalb Europas gefördert, sondern auch ein globaler Maßstab gesetzt, an dem sich andere orientieren könnten. „Das ist ein wichtiger Schritt, um unsere Ziele der Klimaneutralität zu erreichen und eine nachhaltige Zukunft zu sichern“, sagte Hoeckstra weiter.

Die neuen Vorschriften gelten für drei Arten von dauerhaften CO2-Entnahmen: direkte Luftabscheidung mit Kohlenstoffspeicherung, Abscheidung biogener Emissionen mit Kohlenstoffspeicherung und CO2-Entnahmen durch Pflanzenkohle.

Die delegierte Verordnung wird nun dem Europäischen Parlament und dem Rat der EU zur Prüfung vorgelegt. Sofern keine Einwände erhoben werden, tritt sie anschließend in Kraft.

VNG sieht Versorgung trotz niedriger Gasspeicher als stabil

Quelle: Fotolia / zozzzzo

GAS. Wie bewertet VNG die aktuelle Lage in den Gasspeichern? Das Unternehmen sieht keine akute Gefahr, warnt aber vor Herausforderungen für die nächste Saison.

Trotz vergleichsweise niedriger Füllstände in den deutschen Gasspeichern sieht der ostdeutsche Energiekonzern VNG derzeit keine akute Gefahr für die Versorgungssicherheit. „VNG erachtet die Versorgungslage weiterhin als stabil“, teilte das Unternehmen auf Anfrage mit. Die Speicher erfüllten in der Wintersaison ihre Funktion, „sie sichern die Versorgung in Zeiten hoher Nachfrage und stellen kurzfristig Gas zur Verfügung“.

Die VNG-Speicher seien aktuell zu rund 36 Prozent gefüllt, bundesweit liege der Stand bei gut 32 Prozent. Gleichzeitig beobachte man die Entwicklung sehr genau. Die Speicher seien bereits deutlich niedriger gefüllt als üblich. „Das könnte − neben der herausfordernden Marktsituation − die Befüllung für das kommende Speicherjahr zusätzlich erschweren“, räumte der Gasgroßhändler ein. Eine akute Gefährdung sehe man jedoch nicht, „da prinzipiell zusätzliche LNG-Mengen zur Verfügung stehen und flexibel in das System eingebracht werden können“.

Auch mit Blick auf die kommenden Wochen zeigt sich das Unternehmen zuversichtlich. „Nach unserer aktuellen Einschätzung kommt Deutschland angemessen durch den Winter“, hieß es. Knappheiten führten allerdings zu höheren Preisen, „auch wenn diese noch weit unterhalb des Krisenniveaus 2022 liegen“.

Rufe nach strategischer Notreserve werden lauter

Langfristige Lieferverträge und LNG-Importe spielen nach Einschätzung von VNG eine zentrale Rolle für die Versorgungssicherheit − insbesondere bei niedrigen Speicherständen. „Langfristige Lieferverträge, beispielsweise mit norwegischen Produzenten, sorgen zudem für planbare, verlässliche Bezugsmengen und tragen wesentlich dazu bei, Versorgungsschwankungen abzufedern und Preisspitzen zu vermeiden“, erklärte das Unternehmen. LNG biete zusätzliche flexible Importmengen, während Gasspeicher auch bei niedrigen Füllständen „ein zentrales Element der Versorgungssicherheit“ blieben.

Aus der Landeshauptstadt kommen Forderungen nach stärkerer staatlicher Vorsorge. „Deutschland sollte eine strategische Gas-Notreserve anlegen“, sagte Sachsens Energieminister Dirk Panter. Angesichts der nur noch zu rund einem Drittel gefüllten Speicher müsse die Bundesregierung geeignete Mittel ergreifen, um ähnliche Situationen in künftigen Wintern zu vermeiden, so der SPD-Politiker. In einer Welt voller globaler Unsicherheit könne es sich Deutschland nicht leisten, energiepolitisch auf Sicht zu fahren.

VNG mit Hauptsitz in Leipzig betreibt vier Speicheranlagen: zwei in Bernburg (Sachsen-Anhalt), einen in Bad Lauchstädt (ebenfalls Sachsen-Anhalt) sowie ein weiterer Speicher im niedersächsischen Etzel.

Schnellladepark an der Autobahn im hessischen Gelnhausen. Quelle EnBW / Endre Dulic

Millionenschäden durch Ladekabeldiebstähle

ELEKTROMOBILITÄT. 1.200 Ladekabel wurden allein an Ladestandorten von EnBW gestohlen. Der Materialwert des Kupfers, auf das es die Diebe abgesehen haben, ist gering, der Schaden hingegen immens.

Der finanzielle Gesamtschaden, so ein Sprecher von EnBW auf Anfrage der Redaktion, liegt im mittleren einstelligen Millionenbereich. Pro Fall rechnet das Energieunternehmen mit Reparaturkosten von durchschnittlich 3.500 Euro. Denn während die Diebe allenfalls den Kupferleiter zu Geld machen können, wofür sie schätzungsweise 30 bis 50 Euro bekommen, fallen für den Ladesäulenbetreiber ganz andere Beträge an. Neben den Kosten fürs neue Kabel und die Arbeitszeit fürs Installieren und Beseitigen der Schäden muss die Ladesäule vor der Inbetriebnahme neu geeicht werden. Dabei ist der Umsatzverlust für die Zeit, in der die Anlage nicht genutzt werden kann, in die Kalkulation noch gar nicht einbezogen.

Betroffen waren bisher 170 Ladestandorte von EnBW, die Diebstahl-„Hotspots“ sind in den Bundesländern Nordrhein-Westfalen, Niedersachsen, Sachsen und Sachsen-Anhalt.

Mehr Licht, mehr Kameras, mehr Polizei

Stellt sich die Frage, was getan werden kann, um die Attacken zu verhindern. Die Ladestandorte sind zwar gut übers Straßennetz erreichbar, aber doch oft eben auf der grünen Wiese, ohne andere Infrastruktur oder Bebauung in der Nähe. Eben ganz anders als bei Tankstellen, die mit Personal besetzt sind und großzügig ausgeleuchtet sowie mit Kameras überwacht werden. Auf Maßnahmen wie offensivere Beleuchtung und Videoaufzeichnungen setzen die Ladestellenbetreiber zwar jetzt auch, das wird aber nicht ausreichen: Bevor am Tatort die Polizei eintrifft, dürften die Kabel schon lange abgezwickt, im Kofferraum verstaut und die Diebe weit weg sein – siehe gute Straßenanbindung.

Jeder mutwillige Schaden an den Ladesäulen werde jedenfalls konsequent angezeigt, so heißt es seitens EnBW. Den Austausch mit den Ermittlungsbehörden suche man, der Schutz der Ladeinfrastruktur sei schließlich ein Gemeinschaftsprojekt. Das zielt wohl auf verstärkte Polizeistreifen ab. Weitere Maßnahme seien im Test, auch tausche man sich mit den Herstellern der Ladestationen aus. Maßnahmen wie die Modifizierung von Ladekabeln seien aber nicht von heute auf morgen realisierbar, bis zur Marktreife brauche es Zeit. Zu Details will sich der EnBW-Sprecher aber nicht weiter äußern.

Farbstoff-Verteidigung als Problemlösung

Auch bei Mer, eine Tochter des norwegischen Statkraft-Konzerns, die wie EnBW europaweit mehrere Tausend Ladesäulen betreibt, ist das Problem bekannt. Wie es Matthias Knöller, Head of Marketing Germany & Austria, formuliert, handle es sich leider nicht mehr nur um Einzelfälle, sondern um ein Phänomen das „branchenweit zunehmend Aufmerksamkeit erfährt“. Man sei bisher selbst zwar nur wenig betroffen, beobachte aber, dass es eine Zunahme der Fälle bei anderen CPOs (Charging Point Operators) gebe. Auch Knöller verweist auf die hohen Kosten durch Ausfallzeiten sowie durch Mess- und Eichanforderungen im Anschluss an die Reparatur. Man prüfe fortlaufend, wie sich besonders exponierte Standorte besser schützen lassen, etwa durch Videoüberwachung. „Ein vollständiger Schutz lässt sich aber kaum garantieren, da die Anlagen öffentlich zugänglich sein müssen“.

|

| An manchen Schnelladestationen könnten Kabeldiebe bald ein blaues oder andersfarbiges Wunder erleben Quelle: Ionity |

Konkreter, was mögliche Gegenmaßnahmen angeht, wird da eine Sprecherin des Schnellladeparkbetreibers Ionity, der ebenfalls zu den führenden Playern in Europa zählt und hinter dem Unternehmen der Automobilindustrie stehen. Man statte die Kabel jetzt zunehmend mit Farbpatronen aus, die beim Durchtrennen zerplatzen und sichtbare Spuren hinterlassen, heißt es da. Zusätzlich seien verschiedene Trackingmaßnahmen im Test. Und: „Über Branchenverbände arbeiten wir außerdem an gemeinsamen Lösungen, um dieses Thema kollektiv anzugehen. All diese Maßnahmen zeigen Wirkung.“

Vattenfall senkt Arbeitspreise in Hamburg und Berlin

Quelle: Fotolia / galaxy67

STROM. Vattenfall senkt ab April 2026 die Strompreise in der Grundversorgung in Hamburg und Berlin. Die Kunden profitieren von sinkenden Beschaffungskosten und Entlastungen bei Netzentgelten.

Der Energiekonzern Vattenfall senkt zum 1. April 2026 die Strompreise für Haushalte in der Grundversorgung in Hamburg und Berlin. Laut dem schwedischen Unternehmen, das in den Stadtstaaten Grundversorger ist, profitieren Kundinnen und Kunden von deutlich niedrigeren Arbeitspreisen, obwohl der monatliche Grundpreis steigt.

In Hamburg zahlen Haushalte in der Grundversorgung bei einem Jahresverbrauch von 2.500 kWh künftig rund 134 Euro weniger pro Jahr. Das entspricht einer Entlastung von 10,27 Prozent. Der Arbeitspreis sinkt nach Angaben von Vattenfall um 6,57 Cent auf 38,95 Cent pro kWh brutto. Gleichzeitig steigt der monatliche Grundpreis von 14,05 Euro auf 16,55 Euro brutto. Unter dem Strich ergebe sich laut Unternehmen dennoch eine Entlastung.

Auch in Berlin reduziert Vattenfall die Preise in der Grundversorgung. Dort sparen Haushalte mit einem Jahresverbrauch von 2.200 kWh ab April rund 112 Euro pro Jahr, was einer Senkung von 10,12 Prozent entspricht. Der Arbeitspreis sinkt um 6,46 Cent auf 37,93 Cent pro kWh brutto. Der monatliche Grundpreis steigt gleichzeitig von 10,90 Euro auf 13,40 Euro brutto.

Als Gründe nennt Vattenfall sinkende Beschaffungskosten am Strommarkt. Zudem wirkten sich staatliche Entlastungen auf die Netzentgelte aus. Diese Effekte ermöglichten es, den Arbeitspreis trotz steigender staatlicher Abgaben und Umlagen zu senken, teilte das Unternehmen mit.

Außerhalb der Grundversorgung günstigere Preise

Nach Angaben des Unternehmens befindet sich inzwischen die überwiegende Mehrheit der Kundinnen und Kunden in Hamburg und Berlin nicht mehr in der Grundversorgung, sondern in günstigeren Sondertarifen. Auch diese Tarife profitieren laut Vattenfall von sinkenden Arbeitspreisen.

Die Grundversorgung ist in Deutschland gesetzlich geregelt und greift automatisch, wenn kein individueller Stromliefervertrag besteht, etwa nach einem Umzug. Verbraucherzentralen weisen seit Jahren darauf hin, dass die Preise in der Grundversorgung häufig über denen von Sonderverträgen liegen. Sie appellieren seit Jahren, die Grundversorgung rasch zu verlassen, da die Kosten dort deutlich höher sind als bei alternativen Anbietern.

So lagen einer Studie der Verbraucherzentrale Bundesverband zufolge in vierzehn Städten die zu erwartenden durchschnittlichen jährlichen Gesamtkosten bei Abschluss eines Sondervertrags um 27 Prozent unter den durchschnittlichen jährlichen Kosten der Grundversorgung. Basis der Daten vom Oktober 2025 war ein Jahresverbrauch von 3.500 Kilowattstunden.

NKT setzt auf Sonnenstrom von Uniper

Der Solarpark Voslapper Groden entsteht auf der ehemaligen Aschedeponie des Kohlekraftwerks Wilhelmshaven. Quelle: Uniper

PPA. NKT und Uniper haben einen PPA-Vertrag zur Lieferung von Solarstrom aus einer Photovoltaikanlage in Wilhelmshaven vereinbart.

Der dänische Kabelhersteller NKT und der Energiekonzern Uniper haben ein zehnjähriges Power Purchase Agreement (PPA) über die Lieferung von grünem Strom aus einer neu entwickelten Photovoltaikanlage in Wilhelmshaven geschlossen. Das geht aus einer Mitteilung der Unternehmen vom 4. Februar hervor. Der Solarstrom soll die Hochspannungskabelfabrik von NKT in Köln sowie den Standort für Kabelzubehör im niedersächsischen Nordenham versorgen. Letzterer befindet sich in unmittelbarer Nähe zur geplanten Anlage.

Der 17,2-MW-Solarpark Voslapper Groden entsteht auf dem Gelände einer ehemaligen Aschedeponie des Kohlekraftwerks Wilhelmshaven. Jährlich soll er rund 18 Millionen kWh Strom erzeugen, den NKT inklusive aller verfügbaren Herkunftsnachweise (Guarantees of Origin, GoO) zu 100 Prozent abnimmt.

„Durch die direkte Beschaffung von erneuerbarem Strom aus einem regionalen Solarpark können wir unseren ökologischen Fußabdruck verringern und gleichzeitig die Entwicklung erneuerbarer Energie in der Region fördern“, lässt sich

Michael C. Hjorth, Chief Commercial Officer von NKT, zitieren: „Wir sehen einen klaren Trend: Kunden und Partner erwarten zunehmend glaubwürdige, langfristige Verpflichtungen zur Beschaffung erneuerbarer Energien als Teil einer umfassenderen Dekarbonisierung der Lieferketten. Ein PPA gilt dabei als eines der verlässlichsten Instrumente, um diesen Fortschritt zu belegen.“

Die Inbetriebnahme der Anlage ist für den 31. Januar 2027 geplant. Sollte die Inbetriebnahme früher erfolgen, beginne die Belieferung entsprechend vor diesem Termin, teilen die Projektpartner mit.

Grüne Hybridanleihe sichert EnBW finanziellen Spielraum

Quelle: Fotolia / nmann77

FINANZIERUNG. EnBW hat grüne Hybridanleihen mit einem Volumen von einer Milliarde Euro platziert. Der Versorger will damit die weitere Transformation des Energiesystems finanzieren.

Die EnBW Energie Baden-Württemberg AG hat zwei grüne Tranchen mit jeweils 500 Millionen Euro begeben. Beide Anleihen laufen über 30 Jahre, heißt es in einer Mitteilung des Karlsruher Energiekonzerns. Die erste Tranche ist mit einem anfänglichen Kupon von 3,625 Prozent ausgestattet und kann erstmals im Jahr 2031 zurückgezahlt werden. Die zweite Tranche weist einen anfänglichen Kupon von 4,5 Prozent auf und sieht eine erste Rückzahlungsoption im Jahr 2035 vor. Als Ausgabetag nennt das Unternehmen den 10. Februar 2026.

Die Anleihen sind, wie es weiter heißt, nachrangig gegenüber vorrangigen Verbindlichkeiten. Zudem kann EnBW Zinszahlungen aufschieben. Die Stückelung beträgt 100.000 Euro. Die Anleihen sind an der Börse in Luxemburg notiert.

Nach Angaben von EnBW stieß die Emission auf eine außergewöhnlich hohe Nachfrage. Die Orderbücher seien zeitweise deutlich überzeichnet gewesen, getragen von Investoren aus verschiedenen Regionen. Das Unternehmen verweist auf ein breites internationales Interesse.

Die Mittel aus der Emission sollen in klimafreundliche Projekte entlang der gesamten energiewirtschaftlichen Wertschöpfungskette fließen. Der Versorger plant eigenen Angaben nach Investitionen in Solarparks sowie Onshore- und Offshore-Windparks. Hinzu kommen der Ausbau von Schnellladeinfrastruktur für Elektrofahrzeuge und weitere Maßnahmen zur Stärkung der Netzinfrastruktur. Grundlage für die Verwendung der Erlöse bildet das unternehmenseigene Green Financing Framework.

Mit der aktuellen Transaktion erhöht EnBW das ausstehende Hybridvolumen dauerhaft von 2,5 auf 3,5 Milliarden Euro. Marcel Münch, Senior Vice President Finanzen, Mergers & Acquisitions und Investor Relations bei EnBW, sieht darin einen strategischen Schritt. Er erklärt, die Maßnahme stärke die Bilanz und schaffe zusätzlichen finanziellen Spielraum für das laufende Investitionsprogramm.

Finanzierungsbedarf bis 2030

Hintergrund der Emission ist der langfristige Investitionsplan des Energiekonzerns. EnBW will nach eigenen Angaben zwischen 2024 und 2030 bis zu 50 Milliarden Euro in den Umbau des Energiesystems investieren. Der Fokus liegt auf erneuerbaren Erzeugungskapazitäten sowie auf dem Ausbau und der Modernisierung der Strom- und Netzinfrastruktur.

Für diese Vorhaben kalkuliert EnBW mit einem jährlichen Finanzierungsbedarf von 2,5 bis 3 Milliarden Euro. Ein großer Teil des Bedarfs für das Jahr 2026 sei bereits durch die aktuelle Anleiheemission und eine Vorfinanzierung im Herbst des Vorjahres gedeckt worden, so Münch. Langfristig strebt EnBW an, den Anteil erneuerbarer Energien im Erzeugungsportfolio bis 2030 auf rund 80 Prozent zu erhöhen und den Kohleausstieg bis Ende 2028 umzusetzen, sofern die Rahmenbedingungen dies erlauben. Ziel ist die Netto-Null bei den unternehmenseigenen Treibhausgasemissionen im Jahr 2040.

Photovoltaik-Zubau in Bayern weiter auf hohem Niveau

Quelle: Bayernwerk

REGNERATIVE. Bayern steht mit rund 29.000 MW installierter PV-Leistung im Ländervergleich einsam an der Spitze. Sogar im Winter gibt es jetzt schon Einspeiserekorde.

„Bayern ist Sonnenland, Bayern bleibt Photovoltaik-Land“, kommentiert Egon Leo Westphal, Vorstandsvorsitzender der Bayernwerk AG, die Entwicklung im Bereich Solarenergie. Der Bundesverband Solarwirtschaft hatte zuletzt auf die rückläufige Zahl neu installierter Solaranlagen hingewiesen. Zwar sind laut Westphal auch im Freistaat 2025 weniger PV-Anlangen angeschlossen worden als in den Vorjahren. Aber: „Die im Jahr 2025 in unserem Netzgebiet neu installierte Leistung bewegt sich mit 2.160 Megawatt auf dem hohen Niveau der Vorjahre.“

Jede zehnte deutsche Photovoltaikanlage steht im Gebiet der Bayernwerk Netz GmbH (Stand 2025). Seinen bisherigen Höhepunkt erreichte der PV-Boom im Jahr 2023, in dem allein im Bayernwerk-Netzgebiet mehr als 91.500 PV-Anlagen mit einer Leistung von 2.270 MW in Betrieb gegangen sind. „Im Jahr 2025 waren es mit 62.600 Anlagen zwar weniger. Ihre Leistung bleibt mit 2.160 MW aber auf hohem Niveau“, betont Westphal. Das entspreche der Leistung von zwei großen konventionellen Kraftwerksblöcken.

Hohe PV-Einspeisung bereits im Januar

Für den Bayernwerk-CEO heißt das: „Der Charakter des PV-Geschäfts ändert sich – weniger Anlagen, gleiche Leistung. Was sich also nicht ändert, ist die Herausforderung für unsere Systemführung, das Netz stabil zu halten.“ Er verdeutlicht das an einem Beispiel: Bereits am 19. Januar 2026 gab es in der Mittagszeit eine PV-Einspeisung von fast 7.200 MW. Gleichzeitig wurden mehr als 2.500 MW Sonnenenergie in das europäische Verbundnetz rückgespeist. Und das Mitten im Winter. Zum Vergleich: Der bisherige Einspeise-Rekord stammt mit fast 13.000 MW aus dem Frühling 2025.

Nimmt man die PV-Anlagen in den Gebieten von nachgelagerten Netzbetreibern wie etwa Stadtwerken hinzu, dann kommt man nach Angaben des Bayernwerks auf mehr als eine Million regenerative Erzeugungsanlagen, die aufs Netz wirken. Entscheidend für die Zukunft, so der CEO sei aber nicht die reine Zahl der Anlagen, sondern ihre Leistung. Er geht davon aus, dass sich die Erzeugungsleistung der Erneuerbaren bis 2045 verdreifachen wird.

Das wiederum bedeutet, dass der Netzausbau in großem Umfang weitergehen muss. Bis 2030 baut das Unternehmen ungefähr 40.000 Kilometer Mittel- und Niederspannungsleitungen. Hinzu kommen 1.000 Kilometer Hochspannungsleitung, die Ertüchtigung von knapp 300 Umspannwerken und die Digitalisierung der Netzsteuerung.

Quelle: Pixabay / Malte Reimold

Teag unterstützt Stadtwerke beim CO2-Handel

KLIMASCHUTZ. Die Teag (Thüringer Energie AG) erweitert ihr Portfolio und unterstützt Stadtwerke ab 2026 bei der Beschaffung von CO2-Zertifikaten und beim Risikomanagement im Emissionshandel.

Der kommunale Energiedienstleister und Netzbetreiber Thüringer Energie AG (Teag) hat zum Jahresbeginn sein Leistungsportfolio für Stadtwerke ausgebaut. Seit diesem Jahr bietet die Teag kommunalen Partnern Dienstleistungen rund um die Beschaffung von CO2-Zertifikaten sowie die Integration entsprechender Strategien in das Risikomanagement an.

Laut dem Unternehmen übernimmt die Teag künftig den Kauf von CO2-Zertifikaten im Rahmen des nationalen und des europäischen Emissionshandels. Stadtwerke können die Zertifikate direkt über die Teag beziehen. Grundlage dafür ist eine Beschaffungsstrategie, die die Partner vorab gemeinsam entwickeln und abstimmen. Zusätzlich unterstützt die Teag Stadtwerke bei der Einbindung der CO2-Beschaffungsstrategie in bestehende Risikohandbücher.

Nach eigenen Angaben reagiert das Unternehmen damit auf steigende Anforderungen an Stadtwerke im Umgang mit Emissionszertifikaten. Bereits heute müssen kommunale Versorger im nationalen Emissionshandel für Brennstoffe Emissionen aus dem Einsatz fossiler Energieträger erfassen, melden und mit entsprechenden CO2-Zertifikaten hinterlegen.

Nationaler Emissionshandel ab 2026

Bis einschließlich 2025 galt im nationalen Emissionshandel eine Festpreisphase. Ab 2026 geht diese laut geltender Regelungen in einen Preiskorridor über, der zwischen 55 und 65 Euro je Tonne CO2 liegt. Ab Mitte 2026 werden nationale Emissionszertifikate damit erstmals innerhalb eines Korridors mit Mindest- und Höchstpreisen versteigert. Nach Einschätzung der Teag erhöht das die Preisrisiken und den Planungsaufwand für Stadtwerke deutlich.

Parallel dazu verändert sich der Zeitplan für den europäischen Emissionshandel. Die Umweltminister der Europäischen Union haben sich am 5. November 2025 auf eine Verschiebung des Starts des zweiten europäischen Emissionshandelssystems (EU-ETS 2) verständigt. Eine formale Bestätigung steht nach Angaben der Teag noch aus. Durch die geplante Verschiebung auf das Jahr 2028 bleibt für das Jahr 2027 eine Phase mit erhöhter Unsicherheit bestehen.

Weitere Entwicklung der Anforderungen

Nach aktueller Planung verlängert sich der nationale Emissionshandel für Brennstoffe wie Erdgas damit bis einschließlich 2027. Für Stadtwerke bedeutet das, dass von 2024 bis 2027 weiterhin die Berichts- und Abgabepflichten des nationalen Emissionshandels nach dem Brennstoffemissionshandelsgesetz gelten. Gleichzeitig bestehen in diesem Zeitraum bereits Berichtspflichten im EU-ETS 2. Politisch wird zudem diskutiert, den Preiskorridor im nationalen Emissionshandel auch für 2027 fortzuführen.

Mit der Einführung des EU-ETS 2 steigen die Anforderungen ab 2028 weiter. Laut der Teag müssen Stadtwerke sich frühzeitig auf ein professionelles Absatz-, Beschaffungs- und Risikomanagement einstellen. Die Absicherung gegen Preisschwankungen und die strategische Planung des Zertifikatsbedarfs entwickeln sich dabei zu zentralen Steuerungsaufgaben.

Ziel der Teag ist es nach eigenen Angaben, Stadtwerke gezielt bei den praktischen Herausforderungen des nationalen und europäischen Emissionshandels zu entlasten. Durch die Übernahme von Beschaffungsaufgaben und die Unterstützung im Risikomanagement will das Unternehmen den kommunalen Versorgern mehr Planungssicherheit in einem zunehmend komplexen Marktumfeld ermöglichen.

MB Energy baut H2-Tankstellennetz im Norden aus

Die Hypion Wasserstofftankstelle in Neumünster wird von MB Energy betrieben. Quelle: Die Hypion Wasserstofftankstelle in Neumünster wird von MB Energy betrieben. Quelle: Resato Hydrogen Technology

WASSERSTOFF. Die Wasserstoffversorgung für den Schwerlastverkehr in Schleswig-Holstein wächst weiter. Mit der Übernahme einer Tankstelle in Neumünster baut MB Energy sein regionales Netz aus.

Zum 1. Januar dieses Jahres hat die MB Energy Gruppe eine Wasserstofftankstelle in Neumünster übernommen. Wie der Tankstellenbetreiber am 4. Februar mitteilte, hat er dafür eine Vereinbarung mit dem Wasserstoffinfrastrukturentwickler Hypion getroffen. Mit dem Schritt erweitert MB Energy seine Aktivitäten im Bereich alternativer Kraftstoffe für den gewerblichen Straßengüterverkehr.

MB Energy hat seinen Sitz in Hamburg und ist als Energiehändler unter anderem im Geschäft mit Mineralölprodukten, Flüssiggas und Biokraftstoffen tätig. Nach eigenen Angaben verfolgt das Unternehmen einen Multi-Fuel-Ansatz und investiert gezielt in die Wasserstoffinfrastruktur für den Schwerlastverkehr. MB Energy ist bislang vor allem im Betrieb konventioneller Lkw-Tankstellen aktiv und betreibt nach eigenen Angaben über 400 Standorte im europaweiten „tankpool24“-Netzwerk, das sich auf die Versorgung des Schwerlastverkehrs mit Diesel und weiteren Kraftstoffen konzentriert.

Die Wasserstofftankstelle in Neumünster richtet sich vor allem an Lkw, steht aber auch Pkw zur Verfügung. Laut MB Energy erreicht die Anlage eine maximale Abgabemenge von bis zu 2.000 Kilogramm Wasserstoff pro Tag. Der Standort liegt in unmittelbarer Nähe zur Autobahn A7 und gilt als wichtiger Knotenpunkt für den regionalen und überregionalen Güterverkehr.

Errichtet hatte die Anlage das Unternehmen Hypion. Die Hypion GmbH mit Sitz in Kiel entwickelt Wasserstoffinfrastruktur und integrierte Hubs, die Produktion, Speicherung und Vertrieb verbinden. MB Energy verweist darauf, dass die Station in Neumünster die Anforderungen der europäischen Alternative Fuel Infrastructure Regulation erfüllt. Die Verordnung sieht vor, dass entlang des transeuropäischen Verkehrsnetzes sowie an urbanen Knotenpunkten Wasserstofftankstellen in regelmäßigen Abständen verfügbar sein müssen.

Eröffnung eines weiteren Standorts in Lübeck

Bereits am 29. Januar dieses Jahres hatte MB Energy eine weitere Wasserstofftankstelle für Lkw in Lübeck eröffnet, wie am 30. Januar bekannt wurde. Der Standort befindet sich nahe dem Autobahnkreuz A1/A20 und ergänzt eine dort bereits bestehende Diesel-Tankstelle von MB Energy.

Auch die Lübecker Anlage stammt von Hypion und ist auf eine tägliche Abgabemenge von bis zu 2.000 Kilogramm Wasserstoff ausgelegt. Nach Angaben von MB Energy können dort bis zu 50 Lkw pro Tag betankt werden. Für das Projekt erhielt MB Energy Fördermittel aus dem Bundesprogramm „Klimaschonende Nutzfahrzeuge und Infrastruktur“, das von der bundeseigenen Gesellschaft Nationale Organisation Wasserstoff- und Brennstoffzellentechnologie (NOW) koordiniert und vom Bundesamt für Logistik und Mobilität umgesetzt wird.

ASS-Plattform wird Kraftwerk Operations

Quelle: Shutterstock

IT. Die Kraftwerk Software-Tochter S&P bündelt ihre Plattform ASS unter dem neuen Namen Kraftwerk Operations. Sie soll für kleinere EVU mit geringerem Auftragsvolumen nutzbar sein.

Die bisher unter dem Namen ASS bekannte Lösung für den operativen Netz- und Anlagenbetrieb firmiert künftig als „kraftwerk.Operations“. Mit dem neuen Markennamen verbindet die S&P Software Consulting, eine Tochtergesellschaft der Kraftwerk Software Gruppe in Deutschland eine strategische Öffnung der Plattform.

Laut dem Unternehmen richtet sich das Angebot von IT-Lösungen für Energie- und Infrastrukturunternehmen nun ausdrücklich auch an kleine und mittlere Energieversorgungsunternehmen (EVU), die deutlich weniger Aufträge abwickeln als große Verteilnetzbetreiber.

Bisher setzten vor allem große Netzbetreiber auf die Lösung. Nach Angaben von S&P wickelt der größte Anwender jährlich mehr als 20 Millionen Aufträge im operativen Netz- und Anlagenbetrieb über die Plattform ab. Die Erfahrungen aus diesen Einsätzen sollen nun auch kleineren Organisationen zugutekommen. Diese profitierten von den hohen Anforderungen großer Netzbetreiber an Integrationsfähigkeit, IT-Sicherheit, Compliance und Verfügbarkeit, teilte S&P mit.

Standardisierung begrenzt Aufwand

Gleichzeitig sollen standardisierte Prozesse den Einführungs- und Betriebsaufwand begrenzen. Die Prozesse basieren laut dem Unternehmen auf einer Vielzahl realisierter Projekte im Netzbetrieb. Als ersten Anwendungsfall hat S&P die Zählerablesung bei der EVI Energieversorgung Hildesheim umgesetzt. Die EVI mit Sitz in Hildesheim ist ein regionaler Energieversorger für Strom, Gas, Wasser und Wärme. Neben der Zählerablesung sind Montageprozesse bereits implementiert und operativ im Einsatz. Weitere Abläufe, darunter Sperrprozesse, befinden sich laut S&P in Vorbereitung.

Grundlage bildet eine Enterprise-Lösung, die es ermöglicht, zusätzliche Prozesse flexibel zu ergänzen. Dafür sind nach Angaben des Unternehmens keine weiteren Software-Lösungen erforderlich. Zentrale Komponente ist der Kraftwerk Operations Hub, der als Datendrehscheibe fungiert. In ihm laufen auftragsrelevante Informationen aus verschiedenen Systemen wie dem ERP-System oder dem Geoinformationssystem zusammen. Diese Daten bilden die Basis für die Auftragsplanung.

Intelligente Planung

Bei der Planung berücksichtigt das System laut S&P unter anderem zeitliche Verfügbarkeiten, Qualifikationen der Mitarbeiter, Anfahrtsstrecken sowie den Materialbedarf. Auch externe Dienstleister lassen sich direkt in die Prozesse einbinden. Ziel sei es, die Planung und Steuerung des operativen Betriebs zu vereinfachen und transparenter zu gestalten.

Die für den Einsatz relevanten Informationen übermittelt der Hub an den mobilen Kraftwerk Operations Copilot. Diese Anwendung stellt Daten und Prozesse den Mitarbeitern im Außendienst auf Smartphone, Tablet oder Notebook bereit. Nach Angaben von S&P unterstützt die Lösung alle gängigen Betriebssysteme. Dadurch könnten Unternehmen ihre Belegschaft mobil digitalisieren, ohne neue Endgeräte anschaffen zu müssen.

Ein weiterer Fokus liegt laut dem Unternehmen auf der Datensicherheit. Durch eine separierte und verschlüsselte Datenhaltung lassen sich auch Bring-your-own-Device-Konzepte umsetzen. Die Prozesse im operativen Infrastrukturbetrieb würden so bis zum Einsatzort digital abgebildet.

Investitionen in die Strom-Übertragungsnetze bis 2025

Quelle: E&M / Pixabay

STATISTIK DES TAGES. Ein Schaubild sagt mehr als tausend Worte: In einer aktuellen Infografik beleuchten wir regelmäßig Zahlen aus dem energiewirtschaftlichen Bereich.

|

| Zur Vollansicht auf die Grafik klicken Quelle: Statista |

Die Statistik zeigt die Entwicklung der Investitionen und Aufwendungen für die Netzinfrastruktur der Übertragungsnetzbetreiber (ÜNB) in Deutschland in den Jahren 2015 bis 2025. Im Jahr 2024 investierten die vier deutschen Übertragungsnetzbetreiber (Tennet TSO GmbH, 50 Hertz Transmission GmbH, Amprion GmbH, EnBW Transportnetze AG) rund 16,5 Milliarden Euro in die Übertragungsnetzinfrastruktur, inklusive grenzüberschreitender Verbindungen. Die Investitionen für das Jahr 2025 fielen im Vergleich dazu höher aus. Die Werte basieren auf Angaben der Bundesnetzagentur.

Deutz hat Notstromanlagenbauer Frerk übernommen. Quelle: Deutz AG

Deutz baut sein Energiegeschäft weiter aus

UNTERNEHMEN. Deutz hat die Frerk Aggregatebau GmbH übernommen. Damit will der Kölner Konzern das Geschäft mit Notstromanlagen bei Rechenzentren und kritischer Infrastruktur stärken.

Die Deutz AG verstärkt sich im Bereich der dezentralen Energieversorgung. Der Kölner Motorenhersteller und Energielösungsanbieter hat den Kauf von 100 Prozent der Anteile an der Frerk Aggregatebau GmbH abgeschlossen. Mit der Übernahme will sich Deutz Zugang zum wachsenden Markt für Notstromanlagen bei Rechenzentren und kritischer Infrastruktur verschaffen, teilte der Konzern am 4. Februar mit.

Frerk hat seinen Hauptsitz im niedersächsischen Schweringen und beschäftigt derzeit 216 Mitarbeitende. Das Unternehmen mit sieben Standorten in Deutschland ist auf Diesel- und Gas-Notstromanlagen spezialisiert, insbesondere im Segment der Rechenzentren. Das Unternehmen liefert dabei nach eigenen Angaben nicht nur Stromgeneratoren, sondern schlüsselfertige Anlagen, die im Falle eines Ausfalls ohne Unterbrechung die Stromversorgung aufrechterhalten und damit die hohen Anforderungen erfüllen, die Betreiber von Rechenzentren, Krankenhäusern und anderer kritischen Infrastrukturen an Notstromsysteme stellen.

Zusätzlich will sich Deutz damit breiter aufstellen und so unabhängiger vom „zyklischen Geschäft mit Verbrennungsmotoren“ werden, teilte Deutz weiter mit. Zuvor hatte der Kölner Konzern im Jahr 2024 den US-Stromgeneratoren-Hersteller Blue Star Power Systems (wir berichteten).

Durch den Erwerb von Frerk erwartet Deutz einen zusätzlichen Umsatz von rund 100 Millionen Euro. Darauf aufbauend soll der Umsatz des Energy-Geschäfts bis 2030 durch „organisches und anorganisches Wachstum auf rund 500 Millionen Euro anwachsen“, so die Konzernprognose.

Deutz stellt sich mit Zukäufen breiter auf

Außerdem hatte Deutz im Juni 2025 den Abgasnachbehandlungsspezialisten HJS Emission Technology sowie das niederländische Unternehmen Urban Mobility Systems übernommen. Dieses ist spezialisiert auf batterieelektrische Antriebe für Off-Highway-Anwendungen.

Deutz hatte bereits Anfang vergangenen Jahres angekündigt, sich künftig mit einem breiteren Portfolio aufstellen zu wollen, um „resilienter“ zu werden. Dies umfasst bei den Kölnern einen stärkeren Fokus darauf, auch Systemdienstleistungen anzubieten, sowie Kosteneinsparungen im Konzern.

Deutz rechnet mit einem Umsatz im Geschäftsjahr 2025 zwischen 2,1 und 2,3 Milliarden Euro und einer bereinigten Ebit-Rendite zwischen fünf und sechs Prozent.

Naturenergie meldet weniger Gewinn

Quelle: Kurhan, Fotolia

BILANZ. Die EnBW-Tochter Naturenergie meldet einen Rückgang beim Ebit für 2025. Doch ist das Ergebnis besser als noch vor sechs Monaten prognostiziert.

Die deutsch-schweizerische Naturenergie Holding AG mit Sitz in Laufenburg (Schweiz) wird das Geschäftsjahr 2025 voraussichtlich mit einem niedrigeren Ergebnis vor Zinsen und Steuern (Ebit) abschließen als im Vorjahr. Wie das Tochterunternehmen der Karlsruher EnBW mitteilte, liegt das vorläufige Ebit bei rund 214 Millionen Euro. Damit unterschreitet das Ergebnis den Vorjahreswert um etwa 10 Millionen Euro. Gleichzeitig übertrifft es die zum Halbjahr 2025 kommunizierte Prognose deutlich, die noch von einem Ebit in Höhe von 160 Millionen Euro ausgegangen war.

Positiv auf das Ebit wirkten Bewertungseffekte aus der Personalvorsorge sowie einmalige Abgangserträge, so das Unternehme in der Ad-hoc-Mitteilung. Insgesamt trugen diese Sondereffekte mit rund fünf Millionen Euro zum Ergebnis bei. Im Vorjahr hatten vergleichbare Effekte, bestehend aus Bewertungseffekten aus der Personalvorsorge und einer einmaligen Rückstellungsauflösung, das Ebit noch mit rund 14 Millionen Euro gestützt.

Das Adjusted Ebit, das die operative Ergebnisentwicklung ohne Sondereffekte widerspiegelt, prognostiziert Naturenergie für 2025 auf rund 209 Millionen Euro. Damit liegt es etwa 2 Millionen Euro unter dem Vorjahreswert.

Wasserkraft-Produktion weniger als erwartet

„Im Vorjahresvergleich fiel die Wasserkraftproduktion deutlich geringer aus“, heißt es aus Laufenburg. Ursache dafür waren eine schwache Wasserführung am Hochrhein im ersten Halbjahr sowie Naturereignisse im Wallis. Diese Belastungen konnten jedoch durch hohe Vermarktungspreise und eine deutlich bessere Wasserführung am Hochrhein im zweiten Halbjahr zu einem großen Teil kompensiert werden.

Die Bruttoinvestitionen der Unternehmensgruppe stiegen im Jahr 2025 um rund 27 Millionen Euro auf etwa 174 Millionen Euro an. Damit blieben sie knapp unter der zur Jahresmitte angepassten Prognose von 180 Millionen Euro. Der Anstieg gegenüber dem Vorjahr ist vor allem auf höhere Investitionen in die Netzinfrastruktur und in Projekte der erneuerbaren Erzeugung zurückzuführen.

Die Angaben beruhen laut Unternehmen auf einer vorläufigen Einschätzung. Die Veröffentlichung der endgültigen Jahresabschlusszahlen für das Geschäftsjahr 2025 ist für Anfang März vorgesehen.

Naturenergie gehört mehrheitlich zur Karlsruher EnBW. Das Unternehmen betreibt unter anderem vier große Wasserkraftwerke am Hochrhein und 16 kleine Kraftwerke im südlichen Schwarzwald. Über Tochtergesellschaften deckt die Gruppe weite Teile der Energieversorgung in Südbaden und der Schweiz ab.

Neben der Stromerzeugung aus Wasser- und Sonnenkraft ist Naturenergie auch in den Bereichen Photovoltaik, Wärme, Wohnen und Elektromobilität aktiv.

ASEW hilft bei Klimarisikoanalyse

Quelle: ASEW / Midjourney

STADTWERKE. Die Arbeitsgemeinschaft ASEW unterstützt Stadtwerke bei der systematischen Bewertung klimabedingter Risiken.

Überflutete Trafostationen, hitzebedingte Ausfälle oder eingeschränkte Wasserverfügbarkeit zeigen: Die Auswirkungen des Klimawandels treffen Stadtwerke bereits heute und stellen eine reale Gefahr für Infrastruktur und Versorgungssicherheit dar. Die Arbeitsgemeinschaft für sparsame Energie- und Wasserverwendung (ASEW) unterstützt Stadtwerke bei der Erarbeitung einer Klimarisikoanalyse (KRA).

„Spätestens wenn Extremwetterereignisse den Betrieb gefährden und die Versorgung auf der Kippe steht, wird klar: Klimarisiken sind keine Zukunftsfrage mehr, sie sind Realität“, betont Lisa Thelen, Projektmanagerin Klimaschutz bei der ASEW. „Ereignisse wie die Starkregenkatastrophe im Ahrtal haben eindrücklich gezeigt, wie verletzlich kritische Infrastrukturen sind.“

Klimarisikoanalysen helfen Stadtwerken dabei, diese Entwicklungen systematisch zu erfassen. Ziel ist es, standortabhängige und übergreifende Risiken des Klimawandels zu identifizieren, zu bewerten und zu priorisieren. Auf dieser Basis lassen sich Anpassungskapazitäten einschätzen und konkrete Handlungserfordernisse ableiten. Gerade auf kommunaler Ebene, so die ASEW, spiele die Klimarisikoanalyse eine zentrale Rolle, da hier die praktische Vorsorge gegenüber den Gefahren der Klimakrise umgesetzt wird. Gleichzeitig schafft sie eine belastbare Entscheidungsgrundlage für eine langfristige, resiliente Unternehmensplanung.

Kritische Infrastruktur besser schützen

Auch regulatorisch rückt das Thema immer stärker in den Fokus. Die Corporate Sustainability Reporting Directive (CSRD) fordert die Ermittlung wesentlicher klimabezogener Risiken, eine Szenario- und Resilienzanalyse sowie die Betrachtung der vor- und nachgelagerten Wertschöpfungskette. Ähnliche Anforderungen stellt die EU-Taxonomie im Rahmen des „Do no significant harm“-Prinzips − während der VSME-Standard bei der Beschreibung von Klimarisiken zunehmend an Bedeutung gewinnt.

Besonders relevant ist die Klimarisikoanalyse für Stadtwerke auch vor dem Hintergrund von KRITIS-Anforderungen. Die meisten kommunalen Unternehmen betreiben kritische Infrastrukturen wie Strom-, Wasser-, Wärme- oder Abwassernetze, bei denen bereits einzelne Anlagen erhöhte Schutz- und Dokumentationspflichten auslösen können. Eine fundierte Klimarisikoanalyse, hebt die ASEW hervor, trage hier nicht nur zur Stärkung der Versorgungssicherheit bei, sondern reduziere auch Haftungsrisiken.

Der ASEW-Ansatz, erläutert Thelen, sei es, zunächst Struktur in das Thema zu bringen, die Komplexität herunterzubrechen und gemeinsam zu klären, welche Risiken tatsächlich betrachtet werden müssen. Darauf aufbauend könnten gezielt und effizient weitere Schritte oder externe Leistungen beauftragt werden. Eine zusätzliche Herausforderung sieht die ASEW im Umgang mit unterschiedlichen Zeithorizonten: Während die Unternehmensplanung meist in kurz- bis mittelfristigen Zeiträumen denke, arbeite die Klimaforschung mit Szenarien bis weit über das Jahr 2050 hinaus. Hinzu komme die starke lokale Ausprägung von Klimarisiken.

Analyse-Werkzeug in der Testphase

Um Stadtwerke konkret zu unterstützen, entwickelt die ASEW derzeit ein eigenes Klimarisikoanalyse-Tool, das eine Durchführung gemäß EU-Taxonomie ermöglicht. Aktuell befindet sich das Tool in einer Testphase mit fünf Stadtwerken.

Ergänzend ist für 2026 der Aufbau eines umfassenden Beratungsangebots geplant. „Viele Stadtwerke wissen um die Relevanz des Themas, finden aber im Alltag kaum die nötigen Kapazitäten, sich im Detail damit auseinanderzusetzen“, so Thelen. Genau hier setze die ASEW mit Ihrer Unterstützung für Stadtwerke an.

Weitere Details können auf der ASEW-Hompage abgerufen werden.

OMV-Gewinn sinkt um 25 Prozent

Quelle: Fotolia / Minerva Studio

BILANZ. Der österreichische Öl-, Gas- und Chemiekonzern sah sich 2025 vor allem mit niedrigeren Verkaufsmengen und Ölpreisen konfrontiert. Die Aussichten für dieses Jahr sind verhalten.

Mit rund 24,31 Milliarden Euro fiel der Umsatz des österreichischen Öl-, Gas- und Chemiekonzers OMV im Jahr 2025 um rund 7 Prozent niedriger aus als 2024. Das um Lagerhaltungseffekte bereinigte operative Ergebnis vor Sondereffekten verminderte sich um 10 Prozent auf 4,61 Milliarden Euro. Ihren Gewinn (Periodenüberschuss) beziffert die OMV mit 1,52 Milliarden Euro, was verglichen zum Vorjahr 2024 einer Verringerung um 25 Prozent entspricht.

Maßgeblich für den Umsatzrückgang waren laut dem Konzernbericht „niedrigere Verkaufsmengen aus Kundenverträgen im Gas Marketing & Power-Bereich“. Ferner verbuchte die OMV wegen der gesunkenen Rohölpreise einen Lagerhaltungsverlust von 239 Millionen Euro, um 95 Prozent mehr als 2024. Ihr durchschnittlich erzielter Rohölpreis sank um etwa 14 Prozent auf 66,8 US-Dollar/Barrel.

Zwar stieg der durchschnittlich realisierte Gaspreis um 21 Prozent auf rund 30,3 Euro/MWh. Dies glich aber die gefallenen Ölpreise „sowie ungünstige Wechselkursentwicklungen“ nicht aus, räumt die OMV ein: Ihr operatives Ergebnis vor Sondereffekten im Bereich Energy fiel um 29 Prozent auf 2,71 Milliarden Euro.

Die Kohlenwasserstoff-Produktion der OMV verringerte sich um 10 Prozent oder 35.000 Barrel/Tag auf 305.000 Barrel/Tag. Das Sinken der Gasförderung um ein Fünftel auf 127.000 Barrel/Tag begründet der Konzern mit dem Verkauf seiner malaysischen Tochtergesellschaft Sapura OMV. „Die Gesamtverkaufsmenge an Kohlenwasserstoffen ging größtenteils im Einklang mit der Gesamtproduktion um 36.000 Barrel/Tag auf 288.000 Barrel/Tag zurück“, heißt es im Konzernbericht.

Im Gasgeschäft sank das operative Ergebnis vor Sondereffekten um rund 60 Prozent auf 252 Millionen Euro. Als Grund nennt die OMV vor allem einen 2024 verbuchten positiven Einmaleffekt im Zusammenhang mit dem Schiedsspruch gegen die Gazprom Export. Dazu kamen „ein schwächeres Speichergeschäft infolge geringerer Sommer-Winter-Margen sowie ein Rückgang im Verkaufsgeschäft aufgrund einer geringeren Preisvolatilität“.

Wegen des schlechteren Geschäftsverlaufs verringert die OMV ihre Dividende um 7,4 Prozent auf insgesamt 4,40 Euro je Aktie. Ihr diesbezüglicher Gesamtaufwand sinkt um 6,3 Prozent auf 1,63 Milliarden Euro.

„Solide gewirtschaftet“

OMV-Generaldirektor Alfred Stern konstatierte, die OMV habe „in einem sehr herausfordernden Marktumfeld solide gewirtschaftet“. Wichtige Projekte des Konzerns entwickelten sich im Wesentlichen „planmäßig“. Dies betreffe die Erschließung des Gasfelds Neptun Deep im rumänischen Teil des Schwarzen Meeres ebenso wie die Schaffung des Polyolefin-Riesen Borouge Group International, einem Gemeinschaftsunternehmen mit der Abu Dhabi National Oil Company (Adnoc), die an der OMV 24,9 Prozent hält.

Hinsichtlich der niedrigen Füllstände der europäischen Gasspeicher erläuterte Stern, diese seien durch die kalte Witterung sowie durch den Entfall der Importe aus Russland über den Gasknoten Baumgarten nordöstlich von Wien bedingt. Zur Frage der Redaktion, ob angesichts dessen das von der EU beschlossene Ende der Gaseinfuhren aus Russland im kommenden Jahr die Versorgungssicherheit verbessert, teilte Stern mit, die OMV habe ihre Bezugsquellen und -routen diversifiziert: „Seit über einem Jahr können wir unsere Kunden ohne russisches Gas versorgen. Wir sehen aber auch, dass Europa bis 2050 Nettoimporteur von Erdgas bleiben wird.“ Daher gelte es, die Förderung in- und außerhalb Europas voranzutreiben und die Importquellen weiter zu diversifizieren.

Der für Erdgas zuständige OMV-Vorstand Berislav Gaso ergänzte, die OMV importiere rund 36 Milliarden kWh Gas pro Jahr über den LNG-Terminal Rotterdam: „Ein signifikanter Teil dürfte US-amerikanisches Gas sein.“ Aus Russland beziehe die OMV via Rotterdam kein Gas: „Das wissen wir.“ Auf Nachfrage der Redaktion berichtete die OMV, sie habe „seit Beginn des russischen Angriffskrieges in der Ukraine keinerlei LNG-Mengen mit russischem Ursprung kontrahiert. Wir schließen vertraglich mit all unseren Lieferanten aus, dass LNG mit russischem Ursprung geliefert wird. Diese Lieferketten sind klar dokumentiert und unterliegen strengen regulatorischen Vorgaben“.

Verhaltene Aussichten

Für dieses Jahr rechnet die OMV mit einem durchschnittlich erzielbaren Gaspreis von weniger als 30 Euro/MWh. Die Kohlenwasserstoffförderung dürfte auf rund 300.000 Barrel/Tag weiter zurückgehen. Die Produktionskosten sollen „unter 11 US-Dollar/Barrel“ liegen, 2025 betrugen sie 10,6 US-Dollar/Barrel. Die voraussichtlichen Verkaufsmengen an Kraftstoffen sowie sonstigen petrochemischen Produkten schätzt die OMV auf mehr als die 2025 erzielten 16,4 Millionen Tonnen.

In Oberfranken wird neues Energieeffizienz-Netzwerk aktiv

Quelle: Fotolia / Photo-K

EFFIZIENZ. Unternehmen aus dem Raum Selb schließen sich zu einem neuen Energieeffizienz-Netzwerk (EE-Netzwerk) zusammen.

Mit der Gründung des EE-Netzwerks am 25. Februar wollen die regionale Wirtschaft und die Energieversorgung Selb-Marktredwitz GmbH (ESM) als Gründungsinitiator ein Zeichen für Zusammenarbeit, Zukunftsfähigkeit und regionale Verantwortung setzen, heißt es in einer Mitteilung.

Die ESM übernimmt danach die Rolle des Initiators und Impulsgebers und bringt Unternehmen aus der Region an einen Tisch mit dem Ziel, gemeinsam Lösungen für steigende Energiekosten, Effizienzsteigerungen und nachhaltiges Wirtschaften zu entwickeln.

Energieeffizienz-Netzwerke verkörpern Regionalität und Praxisnähe. Unternehmen aus der Region können dabei vom Erfahrungsaustausch mit Nachbarn, Partnern und Gleichgesinnten profitieren. Als Partner mit im Boot ist deshalb auch die IHK für Oberfranken Bayreuth.

Die Teilnahme bietet unter anderem:

- Konkrete Praxisbeispiele und erprobte Lösungen aus regionalen Unternehmen

- Austausch auf Augenhöhe zu Energiekosten, Effizienzmaßnahmen und neuen Technologien

- Fachliche Impulse und Unterstützung durch das Netzwerk

- Langfristige Senkung von Energie- und Betriebskosten

- Stärkung der eigenen Wettbewerbsfähigkeit in der Region

DIE E&M DAILY ALS PDF LESEN

DIE E&M DAILY ALS PDF LESEN

MARKTBERICHTE

STROM

GAS

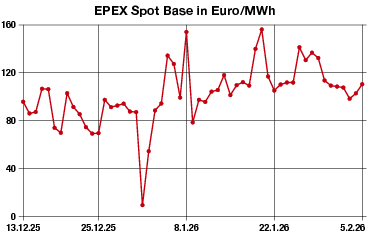

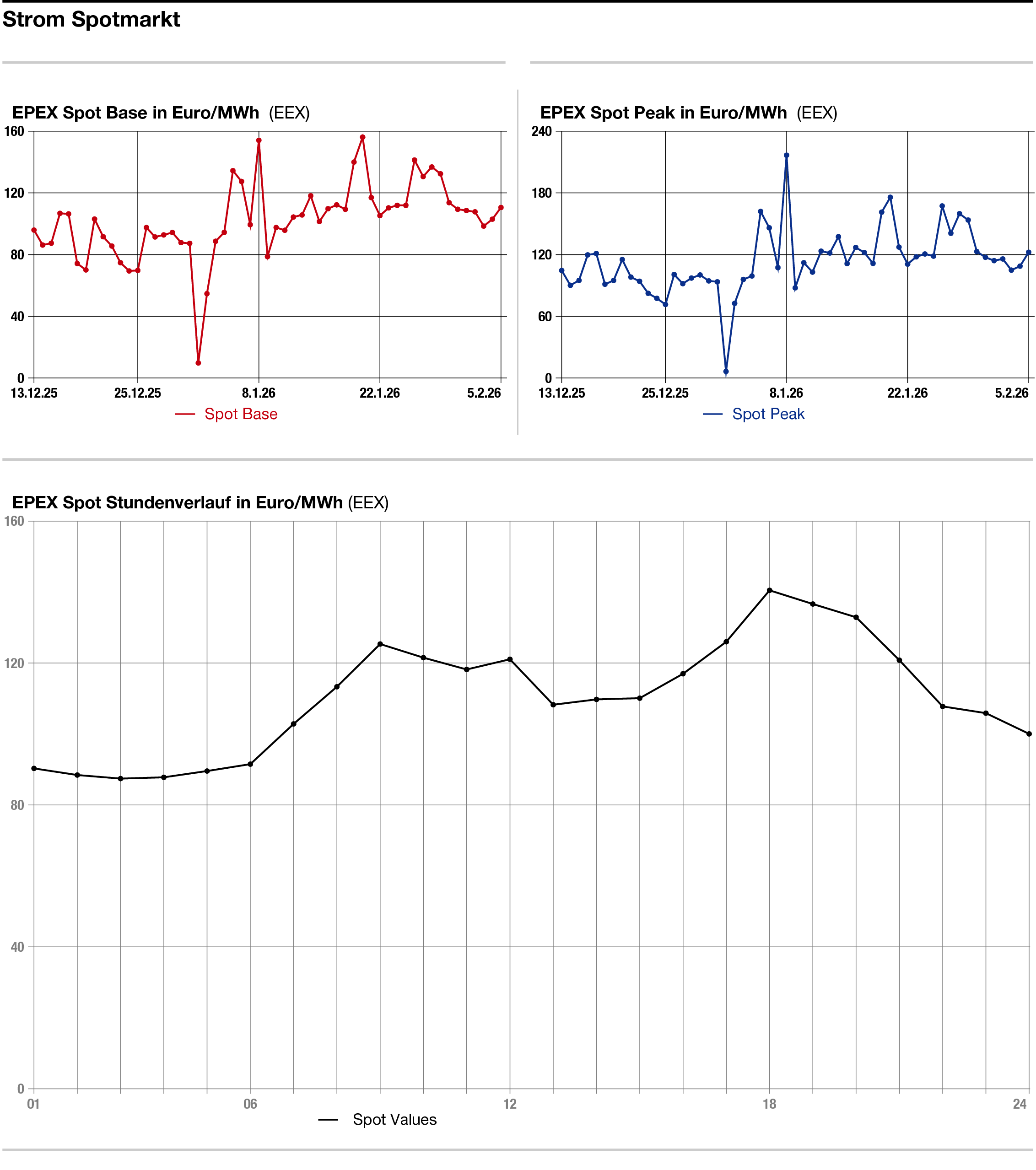

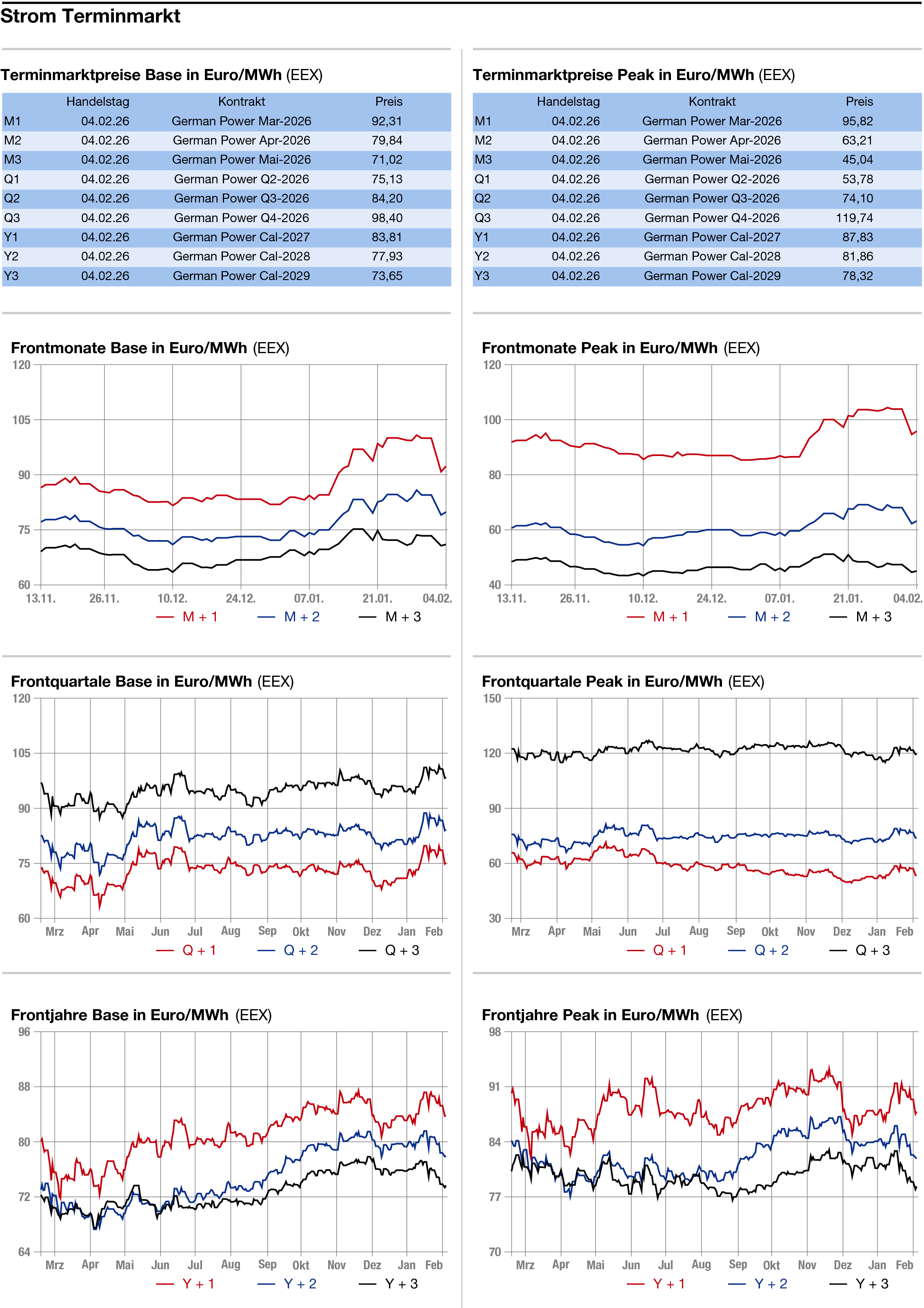

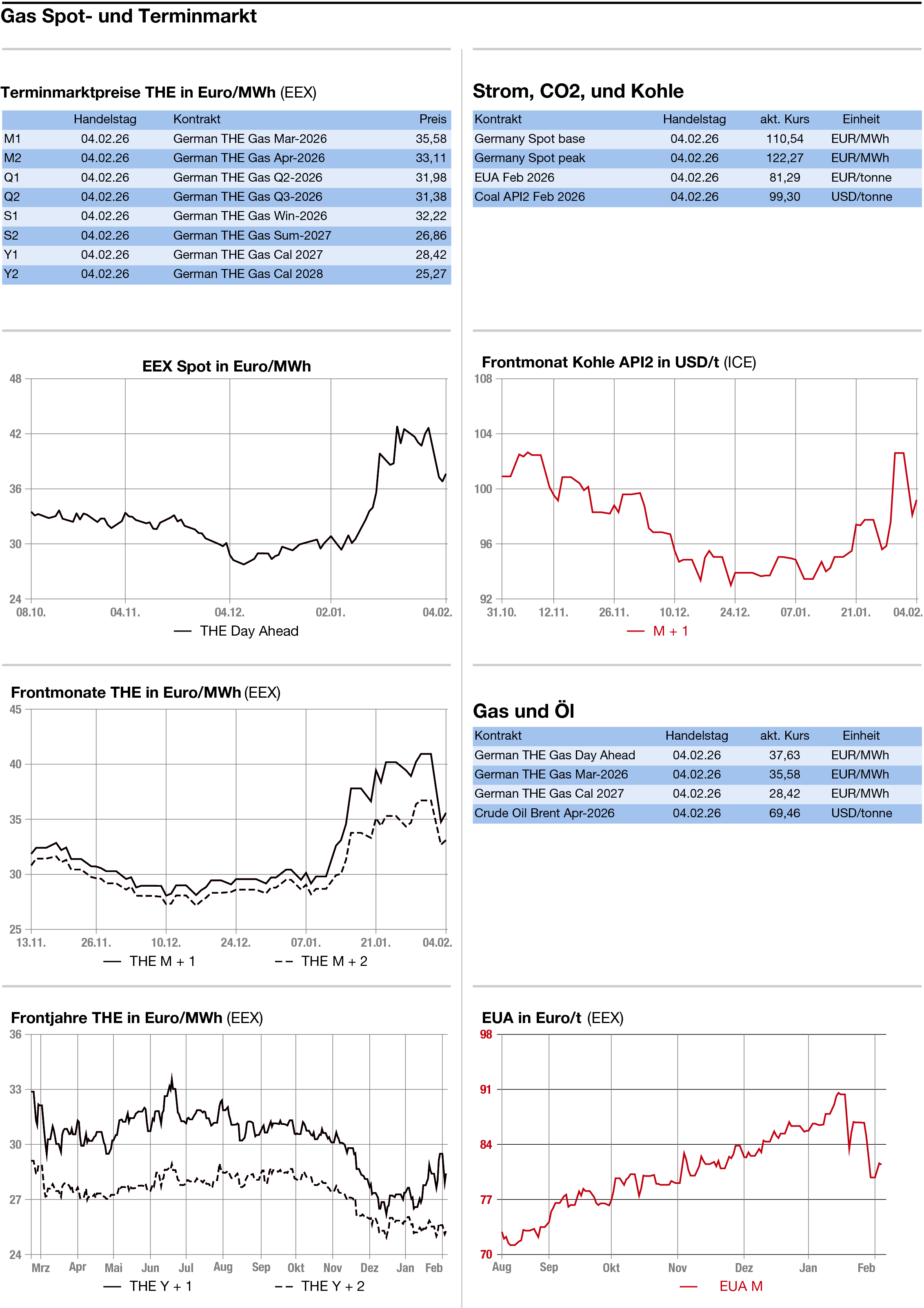

Energiekomplex zeigt sich uneinheitlich

Quelle: E&M

MARKTKOMMENTAR. Wir geben Ihnen einen tagesaktuellen Überblick über die Preisentwicklungen am Strom-, CO2- und Gasmarkt.

Uneinheitlich haben sich die Energienotierungen am Mittwoch gezeigt. Strom und CO2 gaben etwas nach, während Gas zulegte. Gas profitierte dabei von den wieder wachsenden Spannungen zwischen Iran und den USA. Politische Gründe dürften auch für die Abgaben am europäischen CO2-Markt verantwortlich sein. Die energieintensive Industrie soll länger als geplant von kostenlosen CO2-Zertifikaten profitieren, wie das Handelsblatt unter Berufung auf hochrangige EU-Beamte berichtet.

Strom: Tendenziell leichter hat sich der deutsche OTC-Strommarkt am Mittwoch präsentiert, der widerstreitende Impulse von einem etwas festeren Gasmarkt und leichteren CO2-Notierungen verarbeitete. Allerdings gewann der Day-Ahead im Base 7,50 auf 110,75 Euro/MWh und im Peak 13,25 auf 122,50 Euro/MWh. An der Börse kostete der Donnerstag 110,54 Euro in der Grundlast und 122,27 Euro in der Spitzenlast.

Der Preisanstieg beim Day-Ahead ist laut Händlern die Folge einer rückläufigen Erneuerbaren-Einspeisung. Diese soll laut Eurowind auf 23,8 GW am Donnerstag von 30,2 GW am Berichtstag zurückgehen. Für die Folgetage bis Samstag ist mit sich weiter abschwächenden Beiträgen von Wind und Solar zu rechnen. Bis Samstag sollen die Temperaturen in Deutschland steigen, danach ist laut Eurowind wieder mit zunehmend mehr Kälte zu rechnen.

Am langen Ende des Strommarktes zeigte sich das Cal 27 mit einem Abschlag von 0,37 auf 83,30 Euro/MWh.

CO2: Die CO2-Preise haben sich am Mittwoch mit Abgaben gezeigt und setzten damit ihre Abwärtstendenz aus dem späten Handel des Vortags fort. Bis 13.55 Uhr verlor die Benchmark Dec 26 um 0,89 auf 82,22 Euro/Tonne. Umgesetzt wurden bis zu diesem Zeitpunkt 31,7 Millionen Zertifikate. Das Hoch lag bei 83,28 Euro, das Tief bei 80 Euro.

Unterdessen haben spekulative Anleger ihre Netto-Longpositionen an der ICE um 11,9 auf 100,6 Millionen Zertifikate reduziert. Es handelt sich dabei um den dritten wöchentlichen Rückgang in Folge. Der Umstand, dass die EU-Kommission offenbar längere Zuteilungsfristen im Rahmen des europäischen Emissionshandelssystems plant, dürfte die Zertifikate unter Druck setzen, hieß es. Darüber hatte am Mittwoch das Handelsblatt berichtet.

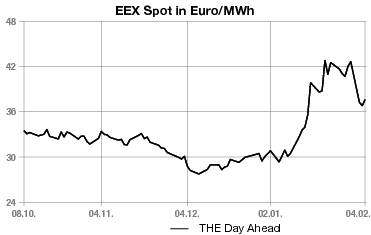

Erdgas: Etwas befestigt haben sich die europäischen Gaspreise am Berichtstag gezeigt. Der Frontmonat Februar am niederländischen TTF gewann bis 14.02 Uhr 0,155 auf 32,95 Euro/MWh. Am deutschen THE zog die Notierung für den Day-Ahead um 0,82 auf 37,55 Euro/MWh an.

Nach den massiven Abgaben an den Vortagen war bereits aus technischen Gründen eine Konsolidierung zu erwarten. Allerdings wird die Marktreaktion durch die wieder wachsenden Spannungen im Mittleren Osten unterstützt. Zudem verweisen auch die Wetterprognosen für Nordwesteuropa und Deutschland auf eine weitere Kältewelle in der neuen Woche. Laut dem US-Wettermodell könnten die Temperaturen in Deutschland bis auf 8 Grad Celsius unter das saisonale Mittel fallen. Das Windaufkommen soll in den kommenden Tagen schwach ausfallen.

ENERGIEDATEN:

E&M STELLENANZEIGEN

IHRE E&M REDAKTION:

Stefan Sagmeister (Chefredakteur, CVD print, Büro Herrsching)

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Korrespondent Brüssel: Tom Weingärnter

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Darüber hinaus unterstützt eine Reihe von freien Journalisten die E&M Redaktion.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

IMPRESSUM

Energie & Management Verlagsgesellschaft mbH

Schloß Mühlfeld 20 - D-82211 Herrsching

Tel. +49 (0) 81 52/93 11 0 - Fax +49 (0) 81 52/93 11 22

info@emvg.de - www.energie-und-management.de

Geschäftsführer: Martin Brückner

Registergericht: Amtsgericht München

Registernummer: HRB 105 345

Steuer-Nr.: 117 125 51226

Umsatzsteuer-ID-Nr.: DE 162 448 530

Wichtiger Hinweis: Bitte haben Sie Verständnis dafür, dass die elektronisch zugesandte E&M daily nur von der/den Person/en gelesen und genutzt werden darf, die im powernews-Abonnementvertrag genannt ist/sind, bzw. ein Probeabonnement von E&M powernews hat/haben. Die Publikation - elektronisch oder gedruckt - ganz oder teilweise weiterzuleiten, zu verbreiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen oder in irgendeiner Form zu publizieren, ist nur mit vorheriger schriftlicher Genehmigung durch die Energie & Management GmbH zulässig. Zuwiderhandlungen werden rechtlich verfolgt.

© 2026 by Energie & Management GmbH. Alle Rechte vorbehalten.

Gerne bieten wir Ihnen bei einem Nutzungs-Interesse mehrerer Personen attraktive Unternehmens-Pakete an!

Folgen Sie E&M auf: