8. April 2026

DAS WICHTIGSTE VOM TAGE AUF EINEN BLICK

INHALTSVERZEICHNIS

Hier erfahren Sie mehr ... (Zum Ausklappen bitte klicken)

Inhalt

POLITIK & RECHT

GAS: Gasförderung vor Borkum ausgeweitet

REGENERATIVE ENERGIEN: Solarbranche: Ausbau erneuerbarer Energien ist Bürgerwille

WINDKRAFT ONSHORE: Bayern sieht sich bei Windkraft-Ausschreibungen benachteiligt

STROMNETZ: Übertragungsnetzausbau in Österreich spielt zentrale Rolle

HANDEL & MARKT

WASSERSTOFF: Ines startet neue Marktabfrage zu Wasserstoffspeichern

GAS: Gasfin übernimmt kommerzielle Steuerung der LNG-Terminals der DET

STATISTIK DES TAGES: Welche Länder am meisten CO2 ausstoßen

VBW-ENERGIEPREISINDEX: Energiepreise in Bayern legen zum Jahresbeginn zu

UNTERNEHMEN

ÖSTERREICH: OMV veröffentlicht kombinierten Geschäftsbericht 2025

PERSONALIE: Eine Doppelspitze für Völklingen

PERSONALIE: Enercity Erneuerbare künftig unter neuer Führung

PERSONALIE: Neue Führung bei Veolia Deutschland

PERSONALIE: Smart-Deutschland-Vertriebschef wird CEO

TOP-THEMA

Für Thüga-Unternehmen ist IT zentral für Versorgungssicherheit

Quelle: Shutterstock / Kjetil Kolbjornsrud

IT.

Ein Umfrage unter Unternehmen der Thüga-Gruppe zeigt: Die Bedrohungslage durch Cyberangriffe ist real, sie sehen sich aber gerüstet.

Cyberangriffe sind „mit Abstand“ die größte Bedrohung für die kritische Infrastruktur. Das ist das Ergebnis einer internen Kurzumfrage der Thüga-Holding unter bundesweit 150 Stadtwerken und Regionalversorgern der Gruppe.

Fast alle Befragten (97 Prozent) nennen Cyberangriffe als zentrales Risiko für die Versorgungssicherheit. Mit deutlichem Abstand folgen physische Angriffe auf Einrichtungen und Anlagen mit 42 Prozent sowie Störungen in den Versorgungsketten mit 41 Prozent.

Die Einschätzung der aktuellen Bedrohungslage fällt unterschiedlich aus. 43 Prozent der Unternehmen bewerten sie als mittel, 30 Prozent als hoch. Ein Viertel der Befragten stuft die Lage hingegen als niedrig bis sehr niedrig ein. „Dies zeigt: Die Betreiber kritischer Infrastruktur haben Sicherheit fest im Tagesgeschäft verankert – Panik ist nicht zu beobachten“, teilte die Thüga mit.

Auch mit Blick auf physische Angriffe auf die Versorgungsinfrastruktur zeigen sich die Unternehmen zurückhaltend in der Bewertung. „Physische Angriffe sind nicht zu vermeiden – es gibt keine hundertprozentige Sicherheit“, heißt es in einer Rückmeldung aus der Umfrage. Entscheidend sei vielmehr, die Versorgung im Ereignisfall schnell wiederherzustellen. Die befragten Netzbetreiber verweisen in diesem Zusammenhang auf ihre Erfahrungen, etablierte Risikomanagementsysteme und die Zusammenarbeit mit lokalen Behörden.

Die zunehmende Bedrohungslage spiegelt sich allerdings in den Investitionen wider. 85 Prozent der Unternehmen haben ihre Ausgaben für Schutzmaßnahmen bereits erhöht. Insbesondere im Bereich Cybersicherheit entstehen zusätzliche Kosten, die sowohl durch regulatorische Anforderungen als auch durch den Mangel an qualifiziertem IT-Fachpersonal getrieben werden. Laut Thüga bringt es ein Unternehmens so auf den Punkt: „IT-Sicherheit: Immer komplexer werdende Themen, sehr personalintensiv.“

Trotz wachsender Anforderungen planen lediglich 15 Prozent der Unternehmen einen personellen Ausbau. Dieser konzentriert sich nahezu ausschließlich auf Bereiche wie IT-Sicherheit, Informationssicherheitsmanagementsysteme (ISMS) sowie Anforderungen im Zusammenhang mit der NIS2-Richtlinie der EU. Als Hemmnis wird dabei die Regulierung genannt, da nicht alle entstehenden Kosten anerkannt werden.

Die Umfrageteilnehmenden bemängeln, dass „immer kritischere gesetzliche Vorgaben pragmatische, wirtschaftlich vertretbare Lösungen erschweren“. Zugleich wird betont, dass absolute Sicherheit nicht erreichbar sei. Vor diesem Hintergrund warnt die Branche vor zusätzlichen bürokratischen Belastungen und plädiert für ausgewogene regulatorische Ansätze.

Die Nordsee-Plattform N05-A mit dem Windpark Riffgat. Quelle: ONE-Dyas B.V.

Gasförderung vor Borkum ausgeweitet

GAS. Plangemäß hat One-Dyas die umstrittene zweite Förderbohrung der Nordseeplattform N05-A in Betrieb genommen. Die volle Förderkapazität soll noch vor dem Winter erreicht werden.

Mit der Inbetriebnahme der zweiten Förderbohrung hat das niederländische Explorationsunternehmen „ONE-Dyas“ die jährliche Fördermenge der Nordseeplattform N05-A auf rund 1 Milliarde Kubikmeter erhöht. Das teilte das Unternehmen am 7. April mit.

Die Förderplattform steht seit dem Sommer 2024 in der niederländischen Nordsee, 20 Kilometer nördlich der deutschen Insel Borkum. Die erste Bohrung wurde im Herbst 2024 abgeteuft, die Testphase der Produktion begann im März 2025. Seither wird das geförderte Erdgas über eine neu installierte, 15 Kilometer lange Pipeline zum bestehenden Erdgasleitungsnetz von Noordgastransport (NGT) transportiert und ins niederländische und ins deutsche Gasnetz eingespeist.

Gemeinsam mit den Partnern Hansa Hydrocarbons und EBN Gas fördert One Dyas im sogenannten „GEMS-Gebiet“ („Gateway to the Ems“-Gebiet, Region nördlich der Emsmündung) bislang jährlich rund 700 Millionen Kubikmeter Erdgas. Mit dem Start der zweiten Bohrung wächst die Förderung aus dem Feld zunächst um rund 300 Millionen Kubikmeter. Insgesamt ist die Plattform auf eine Kapazität von bis zu 2 Milliarden Kubikmetern pro Jahr ausgelegt. Diese Marke soll nach Angaben des Unternehmens im vierten Quartal 2026 und damit noch vor Beginn des Winters 2026/2027 erreicht werden.

Laufende Gerichtsverfahren

Allerdings ist das Projekt umstritten. Bürgerinitiativen, Umweltverbände, die Stadt Borkum und die Inselgemeinde Juist befürchten unter anderem negative Umweltfolgen für das Wattenmeer und gehen gerichtlich gegen das Projekt vor. Im Februar 2026 hatte das Oberverwaltungsgericht (OVG) Lüneburg den Sofortvollzug für das Gasförderprojekt bestätigt. Damit ist es One-Dyas vorerst erlaubt, Bohrungen auch unter der deutschen Nordsee vorzunehmen (wir berichteten).

Den Genehmigungsunterlagen zufolge sollen die Bohrungen in einer Tiefe von rund 1.500 Metern in das deutsche Hoheitsgebiet eintreten und anschließend schräg weitergeführt werden. Die maximale Bohrtiefe soll bei bis zu 4.000 Metern liegen. Die Urteile in den Hauptverfahren gegen die Bohrgenehmigungen stehen allerdings noch aus.

Weitere Plattform geplant

One-Dyas indes hat noch weitere Pläne im GEMS-Gebiet. Dem Unternehmen zufolge befinden sich hier noch weitere kleine Felder mit einem geschätzten Gesamtpotenzial von rund 50 Milliarden Kubikmetern Erdgas. Bereits im Jahr 2020 hatte One-Dyas bei Probebohrungen die Felder N04-A und N04-C entdeckt, die sowohl auf niederländischem als auch auf deutschem Gebiet liegen. Für die Gasförderung aus diesen beiden Feldern plant One-Dyas die Installation einer sogenannten Satellitenplattform etwa 30 Kilometer nördlich der Küste. Das dort geförderte Gas soll dann zur Gasaufbereitungsplattform N05-A transportiert und nach der Aufbereitung über die Nordsee-Gastransportpipeline zum Festland geleitet werden.

Wie auch die bestehende Plattform N05-A soll die neue Plattform vollständig mit Strom aus dem nahegelegenen Windpark Riffgat betrieben werden. Durch die Nutzung der bestehenden Infrastruktur von N05-A sei lediglich die Verlegung einer Pipeline und eines Stromkabels zwischen N05-A und der Plattform N04-A erforderlich. Auch prüfe man für den Bau die Möglichkeit der Wiederverwendung einer alten Plattform. Durch die Erschöpfung von Gasfeldern an anderen Stellen der Nordsee würden gebrauchte Plattformen verfügbar, heißt es auf der Internetseite des Projektes.

Solarbranche: Ausbau erneuerbarer Energien ist Bürgerwille

Shutterstock

REGENERATIVE ENERGIEN. Mehr als zwei Drittel der Bundesbürger erwarten nach Darstellung der Solarbranche einen forcierten Ausbau erneuerbarer Energien.

Nach einer Umfrage wünschten 68 Prozent der Wahlberechtigten, „dass die Bundesregierung die Abhängigkeit von Öl- und Erdgasimporten mit Hilfe eines verstärkten Einsatzes erneuerbarer Energien und Speicher reduziert“, teilte der Bundesverband Solarwirtschaft (BSW-Solar) mit. Die starke Abhängigkeit Deutschlands von Energieimporten empfänden sogar 78 Prozent als bedrohlich, berichtet der Verband auf Basis einer Ende März durchgeführten YouGov-Repräsentativbefragung.

Erneuerbare Energien wie Solar- und Windstrom verbesserten die Widerstandsfähigkeit des Energiesystems und sorgten „nachhaltig für günstigere Strompreise aller Verbraucherinnen und Verbraucher“, sagte der Hauptgeschäftsführer des Verbandes, Carsten Körnig, laut Mitteilung. Pläne des Bundeswirtschaftsministeriums, die Förderung von Solarstromanlagen sowie den Stromnetzzugang von Solar- und Windkraftwerken ab 2027 massiv zu beschneiden, widersprächen dem klaren Bürgerwillen, so Körnig. Die Berliner Pläne würden die Abhängigkeit von Erdgas- und Ölimporten deutlich verlängern. „Dies käme der deutschen Wirtschaft und der Allgemeinheit teuer zu stehen“, mahnte Körnig.

Das Bundeswirtschaftsministerium plant Einschnitte bei der Solarförderung. Demnach soll die Förderung für neue, kleine Solaranlagen eingestellt werden, wie aus einem Arbeitsentwurf für eine Novelle des Erneuerbare-Energien-Gesetzes (EEG) mit Stand 22. Januar hervorgeht.

Zudem soll der Zubau von Wind- und Solaranlagen besser an den hinterherhinkenden Netzausbau angepasst werden. Umstritten ist vor allem ein im Entwurf genannter „Redispatchvorbehalt“: Demnach sollen Gebiete, in denen eine Abregelung erneuerbarer Energien im Vorjahr über drei Prozent lag, für bis zu zehn Jahre als „kapazitätslimitiert“ ausgewiesen werden können. Um Netzengpässe zu vermeiden, kommt es immer wieder zur Abregelung von Wind- und Solaranlagen, deren Leistung gedrosselt oder abgeschaltet wird. Diese Eingriffe werden Redispatch genannt.

Bayern sieht sich bei Windkraft-Ausschreibungen benachteiligt

Quelle: Katia Meyer-Tien

WINDKRAFT ONSHORE. Bayerns Wirtschaftsminister Hubert Aiwanger sieht den Freistaat bei den Windenergie-Ausschreibungen des Bundes benachteiligt.

„Bayern geht als großer Industriestandort mit hohem Strombedarf bei den Zuschlägen für Windkraft quasi leer aus − das darf so nicht weitergehen. Wir brauchen jetzt eine Sonderausschreibung und nicht erst 2027“, wird Aiwanger (Freie Wähler) in einer Mitteilung des Ministeriums zitiert. Er kritisiert damit die jüngsten Ergebnisse der Ausschreibungen der Bundesnetzagentur und fordert eine stärkere Berücksichtigung süddeutscher Standorte beim Ausbau der Windenergie. In der Ausschreibungsrunde zum 1. Februar 2026 hatten bundesweit 439 Vorhaben einen Zuschlag erhalten, darunter nur fünf aus Bayern.

„Es kann nicht sein, dass Bayern als großer Industriestandort mit hohem Strombedarf bei den Zuschlägen für Windkraft quasi leer ausgeht. Das derzeitige System benachteiligt den Süden strukturell, weil es einseitig auf hohe Winderträge setzt. Das ist energiepolitisch zu kurz gedacht“, so Aiwanger.

Der Minister begrüßt zwar die im Klimaschutzprogramm des Bundes vorgesehenen zusätzlichen Ausschreibungen sowie die geplante Weiterentwicklung des Referenzertragsmodells: „Das sind richtige Schritte, weil sie endlich anerkennen, dass der Ausbau regional ausgewogener erfolgen muss – das senkt auch die Netzkosten.“

Zugleich ist er aber der Ansicht, dass die Maßnahmen nicht ausreichen und vor allem zu spät kommen. Die zusätzlichen Ausschreibungen erst ab 2027 würden aktuell nicht weiterhelfen. Man brauche jetzt eine Lösung, damit genehmigte Projekte zügig umgesetzt werden können. Aiwanger fordert eine vorgezogene Sonderausschreibung bereits im Jahr 2026 sowie eine stärkere regionale Steuerung der Vergaben.

Der Minister verweist dazu auf eine bayerische Bundesratsinitiative, die die Einführung einer zusätzlichen EEG-Wind-Sonderausschreibung für 2026 mit einem Ausschreibungsvolumen von zusätzlich fünf Gigawatt fordert.

Übertragungsnetzausbau in Österreich spielt zentrale Rolle

Quelle: Katia Meyer-Tien

STROMNETZ. Der zuständigen Austrian Power Grid liegen Netzzugangsanfragen über fast 32.000 MW vor. Die Bundesregierung sieht in der Erweiterung der Netze einen zentralen Wettbewerbsfaktor.

Wegen seines zu schwachen Übertragungsnetzes wird Österreich beim lastflusstbasierten Market Coupling immer häufiger vom übrigen europäischen Netz getrennt. Allein 2025 verursachte dies volkswirtschaftliche Kosten von etwa 900 Millionen Euro, berichtete der technische Vorstand des Übertragungsnetzbetreibers Austrian Power Grid (APG), Gerhard Christiner, am 7. April bei einer Pressekonferenz in Wien. Laut Christiner setzte sich dieser Betrag wie folgt zusammen: Im Durchschnitt war Strom 2025 in Österreich um rund 9,6 Euro pro MWh teurer als in Deutschland, was mit etwa 600 Millionen Euro zu Buche schlug. Maßnahmen der APG zum Engpassmanagement kosteten weitere rund 100 Millionen Euro. Dazu kamen 100 bis 200 Millionen Euro an Förderungen für die Stromerzeugung mit Photovoltaikanlagen zu Zeiten negativer Preise im Großhandel mit elektrischer Energie.

Das Problem ist laut Christiner die mangelnde „ganzheitliche Betrachtung“ der Energiewende. Seinem Unternehmen liegen derzeit Netzzugangsanfragen über insgesamt 31.600 MW vor. Davon entfallen 10.500 MW auf Windkraft- und PV-Anlagen, 12.000 MW auf Batteriespeicher, 4.700 MW auf Pumpspeicher, 2.500 MW auf Datencenter und 1.900 MW auf Industrieanlagen sowie Elektrolyseure. Um all diese Kapazitäten ins Netz zu integrieren, müsse die APG ihre Infrastrukturen dringend massiv erweitern, betonte Christiner. Insbesondere gelte es, die Verbindungen zwischen den Windparks und Solarkraftwerken im Osten Österreichs mit den Pumpspeichern im Westen des Bundesgebiets zu verstärken. Die derzeit verfügbaren Ost-West-Leitungen haben eine Kapazität von etwa 3.000 MW.

Ausbau kostet neun Milliarden Euro

Der aktuelle Netzentwicklungsplan der APG für die kommenden zehn Jahre umfasst Vorhaben mit einem Gesamtvolumen von etwa neun Milliarden Euro, berichtete Christiner. Darunter ist eine neue 380-kV-Leitung zwischen Obersielach in Ostkärnten und Lienz in Osttirol, die bestehende Verbindungen zum Teil ersetzt und auf den neuen Masten mitführt. Ein weiteres Projekt umfasst einen 220-kV-Ring im Großraum um die oberösterreichische Landeshauptstadt Linz. Dort will der Stahlkonzern Voestalpine bestehende Hochöfen durch Lichtbogenöfen ersetzen.

Der besseren internationalen Anbindung Österreichs dient die „Deutschlandleitung“ mit 380 kV, die die APG gemeinsam mit der Tennet realisiert. Christiner teilte der Redaktion mit, die 2,5 Kilometer auf österreichischem Staatsgebiet vom Netzknoten St. Peter in Oberösterreich bis Simbach in Bayern seien fertiggestellt. Die Tennet befinde sich mit ihrem etwa 70 Kilometer langen Abschnitt von der Staatsgrenze bis zum Umspannwerk Altheim bei Landshut „im Zeitplan. Wir sind sicher, dass die Leitung kommendes Jahr in Betrieb geht“.

Die Regulierungsbehörde E-Control hatte den Netzentwicklungsplan der APG im Januar genehmigt.

Verfahren beschleunigen

Der für Energiepolitik zuständige Wirtschaftsminister Wolfgang Hattmannsdorfer von der konservativen Österreichischen Volkspartei (ÖVP) konstatierte, die Deutschlandleitung werde dazu beitragen, „den Preisspread zwischen Österreich und Deutschland zu verringern“. Die Versorgung mit sicherer, sauberer und erschwinglicher Energie sei ein zentraler Wettbewerbsfaktor. Dafür werde eine leistungsstarke Infrastruktur benötigt. Sowohl das im Wesentlichen seit Ende 2025 in Kraft befindliche Elektrizitätswirtschaftsgesetz (ElWG) als auch das kommende Erneuerbaren-Ausbau-Beschleunigungs-Gesetz (EABG) dienten dazu, die Genehmigungsverfahren für Stromleitungen zu straffen: „Wir möchten die Verfahrensdauern um etwa 50 Prozent verkürzen.“ Bei der Präsentation des endgültigen Regierungsentwurfs des EABG am am 26. März hatte Hattmannsdorfer sinngemäß bekundet, für eine rund 120 Kilometer lange 380-kV-Leitung sollen 2,5 Jahre statt fünf Jahre ausreichen.

Die Regierungsparteien – außer der ÖVP die Sozialdemokraten (SPÖ) und die Liberalen (Neos) – wollen das EABG am 8. April im Wirtschaftsausschuss des Parlaments debattieren. Wie mehrfach berichtet, benötigen sie für den Beschluss im Plenum eine Zweidrittelmehrheit und damit die Zustimmung entweder der rechtsgerichteten Freiheitlichen Partei Österreichs (FPÖ) oder der Grünen. Zurzeit zeichnet sich eine solche nicht ab.

Quelle: Shutterstock / Tomasz Makowski

Ines startet neue Marktabfrage zu Wasserstoffspeichern

WASSERSTOFF. Mit einem erweiterten Konzept will der Verband der Speicherbetreiber den Wasserstoffspeicherbedarf in Deutschland abfragen.

Bessere Entscheidungsgrundlagen für Speicherbetreiber und Mitbestimmungsmöglichkeiten für potenzielle Nutzer: Mit dem „Market Assessment for Hydrogen Storage“ (MAHS) will die Initiative Energien Speichern (Ines) die Entwicklung eines marktbasierten Wasserstoffspeichermarktes unterstützen. Die Abfrage soll am 14. April starten und richtet sich an Unternehmen, die künftig Wasserstoff speichern wollen, wie Ines mitteilt.

Der Berliner Verband, in dem sich 17 deutsche Gas- und Wasserstoffspeicherbetreiber zusammengeschlossen haben, hatte bereits 2024 eine erste Marktabfrage durchgeführt. Mit der Neuauflage, so Ines, soll das Instrument nun weiterentwickelt und an veränderte Markt- und Regulierungsbedingungen angepasst werden. Dabei habe man die Abfragestruktur differenziert, um genauere Angaben zu Speicherbedarf, Wasserstoffaufkommen und Nutzung zu ermöglichen. Auch die Entwicklungen der vergangenen zwei Jahre sollen dabei systematisch erfasst werden.

„Mit der erneuten Durchführung der MAHS schaffen wir Transparenz über die Speicherbedarfe im entstehenden Wasserstoffmarkt. Die Ergebnisse sind für Speicherbetreiber eine wichtige Grundlage für Investitionsentscheidungen und helfen, Wasserstoffspeicher bedarfsgerecht und wettbewerbsorientiert zu entwickeln“, erklärt Sebastian Heinermann, Geschäftsführer der Ines. „Gleichzeitig geben wir potenziellen Nutzern von Wasserstoffspeichern die Möglichkeit, ihre Anforderungen frühzeitig einzubringen. Ihre Bedarfsmeldungen leisten einen entscheidenden Beitrag dazu, das künftige Speicherangebot passgenau auszurichten.“

Bottom-Up-Analyse

Wasserstoff werde eine zentrale Rolle im zukünftigen Energiesystem einnehmen, insbesondere für die Integration erneuerbarer Energien, die Gewährleistung von Versorgungssicherheit sowie die Dekarbonisierung von Industrie, heißt es in der Mitteilung von Ines. Entsprechend zeigten bisherige Szenarien einen erheblichen Bedarf an Wasserstoffspeichern: Für das Jahr 2045 werde ein Bedarf von bis zu 80 TWh allein in Deutschland erwartet. Die MAHS 2026 soll diese Top-Down-Szenarien durch eine marktorientierte Bottom-Up-Analyse ergänzen.

Die Ergebnisse der Abfrage werden anonymisiert und aggregiert aufbereitet und an Speicherbetreiber, Ministerien und Regulierungsbehörden übermittelt. Sie sollen unter anderem in Planungsprozesse wie den Netzentwicklungsplan Gas und Wasserstoff einfließen und so zur Verbesserung der Investitions- und Planungssicherheit beitragen.

Zugleich diene die MAHS der Umsetzung regulatorischer Anforderungen auf europäischer Ebene. Speicherbetreiber sind gemäß Artikel 9 der EU-Verordnung (2024/1789) verpflichtet, regelmäßige Marktbewertungen für Investitionen in Speicher für erneuerbare und kohlenstoffarme Gase durchzuführen. Ines koordiniert diesen Prozess auf nationaler Ebene.

Die Teilnahme an der webbasierten Abfrage ist freiwillig und steht Unternehmen aus dem In- und Ausland offen. Begleitend bietet Ines am 22. April 2026 ein Webinar zur Erläuterung der Inhalte und Fragestellungen an.

Gasfin übernimmt kommerzielle Steuerung der LNG-Terminals der DET

Das LNG-Terminal Brunsbüttel mit Anleger und FSRU. Quelle: DET / Kiekste

GAS. Der Luxemburger LNG-Infrastrukturspezialist Gasfin verantwortet künftig die kommerzielle Steuerung der drei LNG-Terminals der bundeseigenen DET.

Gasfin Services hat zum 1. April 2026 die kommerzielle Steuerung der LNG-Terminals Brunsbüttel sowie Wilhelmshaven eins und zwei übernommen. Das geht aus einer Mitteilung des Unternehmens hervor. Die drei Terminals werden von der bundeseigenen Deutschen Energy Terminal GmbH (DET) betrieben.

Das Luxemburger Unternehmen war bislang bereits für das technische und operative Management der Terminals verantwortlich. Die jetzt übernommene kommerzielle Betriebsführung umfasst insbesondere die Koordination sämtlicher Prozesse zwischen der Anlieferung des verflüssigten Erdgases und der Einspeisung in das Gasnetz.

Im Mittelpunkt sollen dabei die Abstimmung zwischen Kapazitätsinhabern, Terminalbetreibern und Netzbetreibern sowie das Management der Terminalkapazitäten stehen. Hinzu kommen Gasfin zufolge die Planung und Koordination von LNG-Lieferungen, die Überwachung von Liefermengen und Gasqualität sowie die Abwicklung von Gasbilanzierung und Abrechnung.

„Was zunächst abstrakt klingen mag, ist in der Praxis ein Kernelement des Terminalbetriebs. Mit unserem Team stellen wir rund um die Uhr sicher, dass gebuchte Kapazitäten in zuverlässige Gaslieferungen umgesetzt werden“, lässt sich Danny van Schie, Managing Director von Gasfin Services, zitieren.

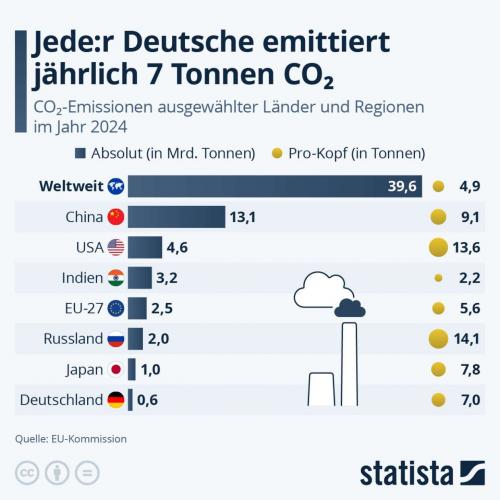

Welche Länder am meisten CO2 ausstoßen

Quelle: E&M / Pixabay

STATISTIK DES TAGES. Ein Schaubild sagt mehr als tausend Worte: In einer aktuellen Infografik beleuchten wir regelmäßig Zahlen aus dem energiewirtschaftlichen Bereich.

|

| Zur Vollansicht auf die Grafik klicken Quelle: Statista |

China dominiert die globalen CO2-Emissionen mit 13,1 Milliarden Tonnen deutlich vor den USA mit 4,6 Milliarden Tonnen und Indien mit 3,2 Milliarden Tonnen. Dahinter folgen die EU-27 mit 2,5Milliarden Tonnen und Russland mit 2 Milliarden Tonnen. Deutschland trägt 0,6 Milliarden Tonnen bei. Die Infografik auf Basis von Daten der EU-Kommission verdeutlicht damit die starke Konzentration der Emissionen auf wenige große Volkswirtschaften.

Pro Kopf zeigt sich jedoch ein anderes Bild: Russland kommt auf 14,1 Tonnen und die USA auf 13,6 Tonnen CO2 je Einwohner, während Deutschland mit 7 Tonnen über dem EU-27-Durchschnitt von 5,5 Tonnen liegt. Die hohen Werte in den USA und Russland lassen sich vor allem durch energieintensive Industrien, fossile Energieträger und einen hohen Energieverbrauch erklären. China liegt mit 9,1 Tonnen ebenfalls über dem weltweiten Schnitt von 4,9 Tonnen.

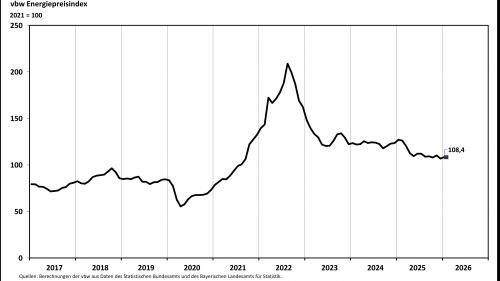

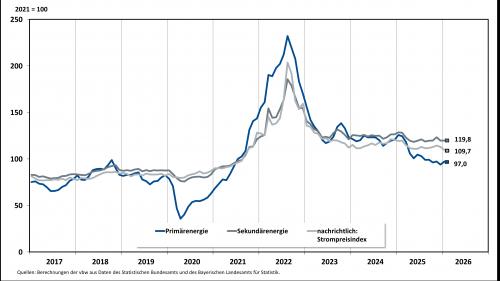

Energiepreise in Bayern legen zum Jahresbeginn zu

Quelle: E&M

VBW-ENERGIEPREISINDEX. Der Energiepreisindex der Vereinigung der Bayerischen Wirtschaft (VBW) ist im Januar 2026 um 1,5 Prozent auf 108,4 Punkte gestiegen.

Der Anstieg des VBW-Energiepreisindex im Januar auf 108,4 Punkte ist auf die Primärenergie zurückzuführen.

|

| Quelle VBW |

Denn der Teilindex Primärenergie notierte im Januar bei 97,0 Punkten. Im Vergleich zum Vormonat stieg der Index um 3,3 Prozent. Das Vorjahresniveau wurde hingegen um 22,8 Prozent unterschritten.

Besonders stark verteuerte sich im Vormonatsvergleich Steinkohle, deren Einfuhrpreise um 5,9 Prozent stiegen. Der Erzeugerpreis für Braunkohle stieg um 4,1 Prozent. Bei Erdöl stiegen die Einfuhrpreise ebenfalls um 4,1 Prozent, die Erzeugerpreise gaben jedoch um 4,6 Prozent nach. Auch bei Erdgas stiegen die Einfuhrpreise (+3,1 Prozent), die inländischen Erzeugerpreise sanken je nach Abnehmergruppe um 1,5 bis 2,1 Prozent.

Der Teilindex für Sekundärenergie blieb im Januar nahezu unverändert bei 119,8 Punkten (+0,1 Prozent gegenüber Dezember). Das Vorjahresniveau wurde um 6,8 Prozent unter-schritten. Während sich leichtes Heizöl und Diesel deutlich um 6,0 beziehungsweise 7,6 Prozent gegenüber Dezember verteuerten, gingen die Preise für Flüssiggas (-2,6 Prozent) und Fernwärme (-1,6 Prozent) zurück.

Der Strompreisindex, der im Index für Sekundärenergie enthalten ist, lag im Januar 2026 bei 109,7 Punkten. Das waren 2,8 Prozent weniger als im Dezember und 8,0 Prozent weniger als vor einem Jahr. Zwar verteuerten sich die Einfuhrpreise für Strom kräftig um 16,6 Prozent. Die Erzeugerpreise sanken jedoch je nach Kundegruppe zwischen 2,8 und 5,2 Prozent.

|

| Quelle VBW |

Aus Sicht der VBW braucht der Wirtschaftsstandort dringend ein niedrigeres Strompreisniveau: „Energiekosten sind einer unserer großen Standortnachteile. Die hohen Kosten am Standort schaden unserer Wettbewerbsfähigkeit und gehen damit zu Lasten der Transformation. Ohne global konkurrenzfähige Stromkosten werden wir weiter zurückfallen. Dieses zentrale Problem muss für die Standortsicherung endlich angegangen werden“, sagt Hauptgeschäftsführer Bertram Brossardt.

Zum Hintergrund

Basisjahr für den VBW-Energiepreisindex ist 2021 (2021=100). In den VBW-Energiepreisindex fließen 14 Einzelpreisindikatoren zu neun unterschiedlichen Energiearten ein. Die Gewichtung der einzelnen Energiearten erfolgt entsprechend ihrem jeweiligen Verbrauch in Bayern. Weitere Erläuterungen zum VBW-Energiepreisindex finden sich im Internet.

Quelle: Stadtwerke Kiel

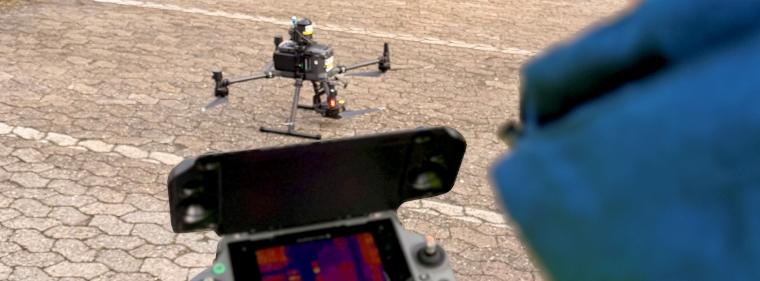

Kiel regelt Fernwärmetemperatur künftig automatisch

WÄRME. Neues aus dem Fernwärmebereich der Stadtwerke. Das Unternehmen nutzt künftig einen Temperaturoptimierer. Zudem kommen Drohnen zum Aufspüren von Leckagen zum Einsatz.

Die Stadtwerke Kiel errichten derzeit im Stadtgebiet eine Mischstation, die die Fernwärmetemperatur im Netz automatisiert regelt. Der sogenannte Temperaturoptimierer soll den Vorlauf bedarfsgerecht anpassen und damit den Netzbetrieb effizienter gestalten.

Nach Angaben des Unternehmens wird dazu Fernwärmewasser aus Vor- und Rücklauf gezielt vermischt. Ziel ist es, die jeweils minimal erforderliche Vorlauftemperatur bereitzustellen. Dadurch lassen sich Wärmeverluste im Netz reduzieren und die Betriebsweise der Fernwärmeübergabestationen optimieren. Die Inbetriebnahme ist zur kommenden Heizperiode vorgesehen.

„Mit der neuen Fernwärmestation wollen wir die Vorlauftemperatur exakt so anpassen, dass sie zu jedem Zeitpunkt dem tatsächlichen Bedarf im Suchsdorfer Versorgungsgebiet entspricht. Die Kunden spüren dabei keine Einschränkungen ihres gewohnten Wärmekomforts“, sagt Jörg Teupen, Vorstand Technik und Personal.

Vielmehr optimiere das Unternehmen die Vor- und Rücklauftemperaturen für die geplante Einbindung der Großwärmepumpen und der damit einhergehenden Temperaturabsenkung im gesamten Fernwärmenetz. Damit unterstützt das System den Betrieb von Niedrigtemperatur-Fernwärmenetzen und passt sich flexibel der schwankenden Last im Netz an.

Technisch basiert die Anlage auf einer dynamischen Beimischung von Rücklaufwasser. Kühleres Wasser aus dem Rücklauf wird digital gesteuert dem Vorlauf beigemischt. Eine kontinuierliche Echtzeit-Überwachung stellt sicher, dass die Sollwerte fortlaufend an den tatsächlichen Bedarf angepasst werden. Auf diese Weise wird die Temperaturspreizung zwischen Vor- und Rücklauf gezielt optimiert.

Derartige Temperaturoptimierungen sind kein grundsätzlich neues Konzept. Vergleichbare Ansätze kommen bereits in Fernwärmenetzen zum Einsatz, unter anderem in Krefeld und München sowie in Projekten im Ausland. In Kiel erfolgt die Umsetzung jedoch erstmals in dieser Form als netzseitige Mischstation in einem konkreten Versorgungsgebiet.

Neben der Reduktion von Wärmeverlusten unterstützt das System den Betrieb von Niedrigtemperatur-Fernwärmenetzen. Diese gelten als Voraussetzung für die Integration erneuerbarer Wärmequellen wie Großwärmepumpen. Gleichzeitig kann die Anlage flexibel auf Lastschwankungen im Netz reagieren.

Leitungskontrolle per Drohne

Ergänzend setzen die Stadtwerke Kiel auf eine systematische Zustandsüberwachung ihres rund 364 Kilometer langen Fernwärmenetzes, wie es weiter heißt. Dazu werden Inspektionen mittels Flugthermografie durchgeführt. Eine mit Sensorik ausgestattete Drohne erfasst aus der Luft Wärmebilder, um potenzielle Wärmeverluste und Leckagen zu identifizieren.

Die Befliegungen erfolgen an mehreren Tagen aus einer Höhe von 90 bis 120 Metern mit senkrechter Ausrichtung nach unten. Die eingesetzte Messtechnik erfasst elektromagnetische Wellen im Wellenlängenbereich von 7,5 bis 14 Mikrometer. Aus der gemessenen Intensität wird die Oberflächentemperatur abgeleitet und farblich dargestellt. Auf diese Weise entsteht ein detailliertes thermografisches Abbild des Netzes, das Rückschlüsse auf mögliche Schwachstellen ermöglicht.

Quelle: Fotolia / Eisenhans

OMV veröffentlicht kombinierten Geschäftsbericht 2025

ÖSTERREICH. Aufsichtsratspräsident Lutz Feldmann nennt den um 25 Prozent gesunkenen Gewinn ein „solides Ergebnis“. Der Krieg im Iran wirkt sich auf ein Gemeinschaftsunternehmen mit der Adnoc aus.

Der österreichische Öl-, Gas- und Chemiekonzern OMV veröffentlichte am 7. April seinen kombinierten Geschäftsbericht für das Jahr 2025. In diesem ist neben dem Konzernlagebericht auch der zwölf Seiten umfassende konsolidierte Corporate-Governance-Bericht enthalten.

Wie anlässlich der Bilanzpressekonferenz am 4. Februar berichtet, sank der Gewinn im Vergleich zu 2024 um etwa 25 Prozent auf 1,52 Milliarden Euro. Der Umsatz belief sich auf 24,31 Milliarden Euro und fiel damit um rund 7 Prozent. Als Grund nannte die OMV insbesondere „niedrigere Verkaufsmengen aus Kundenverträgen im Gas Marketing & Power-Bereich“ sowie ihren um etwa 14 Prozent auf 66,8 US-Dollar/Barrel gefallenen durchschnittlich realisierten Ölpreis. Nicht ausgleichen ließ sich dies durch den um 21 Prozent auf rund 30,3 Euro/MWh durchschnittlich realisierten Gaspreis.

Aufsichtsratspräsident Lutz Feldmann hält im Geschäftsbericht fest: „Im Jahr 2025 erzielte OMV trotz eines herausfordernden Marktumfelds erneut ein solides Ergebnis und stellte damit die Stärke und Robustheit des integrierten Geschäftsmodells unter Beweis. Diese Qualitäten zeigten sich auch darin, dass bei der Umsetzung unserer Strategie 2030 und im damit verbundenen Transformationsprozess wichtige Meilensteine erreicht wurden.“ Generaldirektor Alfred Stern verlässt die OMV Ende September. Die Entscheidung über seine Nachfolge ist bis dato offen.

Im Corporate-Governance-Bericht heißt es unter anderem, der Anteil der Frauen an der Belegschaft habe sich von 25,5 Prozent im Jahr 2024 auf 25,7 Prozent im Jahr 2025 erhöht: „Ziel ist es, den Frauenanteil in Führungspositionen von 24,2 Prozent (2024: 23,7 Prozent) bis 2030 auf 30 Prozent zu erhöhen.“ Im Aufsichtsrat der OMV sind fünf Frauen vertreten. Ihr Anteil beläuft sich somit auf etwa 33 Prozent. Die Republik Österreich, der 31,5 Prozent des Konzerns gehören, ist im Aufsichtsrat durch Edith Hlawati vertreten, die Alleinvorständin der Österreichischen Beteiligungs AG (Öbag), die die Unternehmensbeteiligungen des Bundes verwaltet.

Feuer in Borouge-Fabrik

Wie berichtet, finalisierten die OMV und die XRG, eine Investmentgesellschaft aus Abu Dhabi, am 31. März die Gründung des Polyolefinkonzerns Borouge Group International (BGI). In die BGI eingebracht werden der österreichische Kunststoffkonzern Borealis, der US-amerikanische Chemiekonzern Nova Chemicals und die Borouge, eine Tochter der Abu Dhabi National Oil Company (Adnoc). Der Adnoc gehört die XRG. Ferner ist sie mit 24,9 Prozent an der OMV beteiligt. Am 5. März meldete die Borouge, ein Gemeinschaftsunternehmen der OMV und der Adnoc, in ihrer petrochemischen Fabrik Ruwais in Abu Dhabi hätten Trümmer von Raketen nach der Abwehr eines iranischen Angriffs drei Brände verursacht und einen Produktionsstillstand erzwungen. Das Unternehmen hat nach eigenen Angaben ausreichende Vorräte, um kurzfristige Ausfälle zu kompensieren.

Das Ergebnis des ersten Quartals 2026 veröffentlicht die OMV am 30. April. Ihre Hauptversammlung hält sie am 27. Mai ab. Der kombinierte Geschäftsbericht der OMV für 2025 ist auf ihrer Website verfügbar.

Eine Doppelspitze für Völklingen

Quelle: Fotolia / s_l

PERSONALIE. Die Stadtwerke Völklingen stellen ihre Führung neu auf: Ab Mai 2026 übernehmen Sascha Bös und Dirk Steinmetz die Geschäftsführung. Julian Wollscheidt verlässt das Unternehmen.

Der bisherige Geschäftsführer der Stadtwerke Völklingen Holding GmbH, Julian Wollscheidt, scheidet zum 1. Mai 2026 auf eigenen Wunsch aus dem Unternehmen aus und wechselt nach Flensburg. Das geht aus einer Mitteilung des Unternehmens hervor. Seine Aufgaben werden künftig von Sascha Bös und Dirk Steinmetz übernommen, die bereits in der Unternehmensgruppe tätig sind. Bös verantwortet künftig den operativen Bereich, Steinmetz die kaufmännische Steuerung.

Auch die Stadtwerke Völklingen Vertrieb GmbH erhält eine neue Geschäftsführung: Martin Germann übernimmt zum 1. Mai die Leitung der Gesellschaft. Er ist seit 2023 im Unternehmen tätig und verantwortete bislang Energiebeschaffung, Vertrieb und Geschäftsfeldentwicklung.

Nach Angaben des Aufsichtsratsvorsitzenden Dominik Brandt setzt das Unternehmen mit der Neubesetzung gezielt auf interne Führungskräfte, um Kontinuität in der strategischen Ausrichtung zu sichern. „Mit Sascha Bös, Dirk Steinmetz und Martin Germann setzen wir auf erfahrene Führungskräfte, die unser Unternehmen und die Herausforderungen der Energiewirtschaft sehr gut kennen“, lässt sich Brandt zitieren. „Gemeinsam werden sie die Weiterentwicklung der Stadtwerke Völklingen und die Umsetzung der Energiewende in der Region aktiv gestalten“, fügt er hinzu.

Der Oberbürgermeister der Stadt Völklingen, Stephan Tautz, würdigte die Arbeit des bisherigen Geschäftsführers: „Julian Wollscheidt hat die Stadtwerke Völklingen seit 2017 – zunächst als kaufmännischer Leiter, später als Geschäftsführer der Stadtwerke Völklingen Holding GmbH und der Stadtwerke Völklingen Vertrieb GmbH – maßgeblich geprägt und wichtige Weichen für die Zukunft des Unternehmens gestellt“.

Sascha Bös ist seit 2017 in der Unternehmensgruppe tätig und war zuletzt Geschäftsführer der Energie-Dienstleistung Völklingen GmbH sowie der Netzgesellschaft Stadtwerke Völklingen Netz GmbH. Dirk Steinmetz gehört dem Unternehmen seit Oktober 2022 an und ist als kaufmännischer Leiter sowie Chief Financial Officer (CFO) für zentrale kaufmännische Aufgaben verantwortlich.

Enercity Erneuerbare künftig unter neuer Führung

Quelle: Shutterstock / Jirsak

PERSONALIE. „enercity Erneuerbare“ stellt sich personell neu auf: Jörg Kubitza soll spätestens zum 1. September die Position des CEO bei der Tochter der Enercity AG übernehmen.

Kubitza, 55, studierter Rechtsanwalt und Volkswirt, kommt vom dänischen Energiekonzern Oersted, wo er aktuell als Geschäftsführer und Country Manager Deutschland tätig ist. Seine berufliche Laufbahn umfasst leitende Positionen bei CEZ Renewables, MHI Vestas Offshore Wind, Mitsubishi Hitachi Power Systems Europe und DeWind AG.

Kubitza folgt auf Ralf Nietiet, der das Unternehmen, wie es seitens Enercity heißt, zum 31. Mai auf eigenen Wunsch verlässt. Er habe die Tochter durch das starke Wachstum der vergangenen Jahre gesteuert. Nach dem Personalwechsel wird die Enercity Erneuerbare mit rund 170 Beschäftigten künftig von Jörg Kubitza (CEO) und Daniel Müller (COO) geführt.

„Jörg Kubitza bringt Führungskompetenz, Markterfahrung und ein tiefes Verständnis für die Erneuerbaren mit – eine Kombination, die heute wichtiger ist, denn je. Er wird gemeinsam mit unserem starken Team die richtigen Impulse für die kommenden Jahre setzen“, wird Enercity‑CEO Aurélie Alemany in einer Unternehmensmitteilung zur Personalie zitiert.

|

| Jörg Kubitza steht künftig an der Spitze von Enercity Erneuerbare. Quelle: Oersted |

Neue Führung bei Veolia Deutschland

Quelle: Shutterstock / megaflopp

PERSONALIE. Emmanuelle Menning ist neue Leiterin der Veolia Holding Deutschland GmbH mit Sitz in Berlin.

Die deutsche Tochtergesellschaft des französischen Veolia-Konzerns steht unter neuer Führung. „Emmanuelle Menning wurde mit Wirkung zum 2. April zur Leiterin der Veolia-Aktivitäten in Deutschland ernannt“, teilte das Unternehmen mit. Sie folgt auf Stefan Grützmacher, der die Position seit Oktober 2025 innehatte.

Menning kommt aus der Konzernzentrale in Paris, wo sie seit 2020 als Chief Financial Officer (CFO) tätig war. In dieser Funktion verantwortete sie die globale Finanz- und Beschaffungsstrategie des Konzerns. Zuvor war sie bereits in Deutschland für Veolia tätig: 2014 trat sie in das Unternehmen ein und wurde 2016 zur CFO Deutschland ernannt, bevor sie 2020 in die Konzernzentrale wechselte.

Der Vorstand in Deutschland besteht nun aus Emmanuelle Menning (CEO), Matthias Henze (Chief Financial Officer), Martin Ridder (Chief Operating Officer) und Axel Hofmann (Chief Human Resources Officer).

Veolia begründet den Führungswechsel mit einer engeren Abstimmung zwischen dem Deutschlandgeschäft und der Konzernleitung sowie mit der Umsetzung der strategischen Roadmap „GreenUp“. Zudem soll der Fokus auf Wachstum, Innovation und operative Exzellenz weiter gestärkt werden.

„Deutschland ist für Veolia ein Schlüsselmarkt in Europa. Wir werden die Transformation im Einklang mit unserem strategischen Programm Green Up weiter vorantreiben, mit einem klaren Fokus auf Wachstum, Innovation und operative Exzellenz“, sagt Emmanuelle Menning.

|

| Emmanuelle Menning Quelle: Veolia Holding Deutschland GmbH |

Smart-Deutschland-Vertriebschef wird CEO

Quelle: Shutterstock / Andrii Yalansky

PERSONALIE. Florian Nemitz übernimmt die Position des CEO von „smart Deutschland“. Er folgt auf Wolfgang Ufer, der seit dem 1. März 2026 die Rolle des CEO von „smart Europe“ innehat.

Mit dem bisherigen Vertriebschef rücke eine Führungskraft an die Spitze, die den Aufbau der Marke im deutschen Markt „maßgeblich geprägt hat und nun den nächsten Schritt in Richtung Wachstum und Skalierung verantwortet“, wie es in einer Unternehmensmitteilung heißt. Danach steht Florian Nemitz als Head of Sales seit 2021 an der Spitze des Vertriebs von Smart in Deutschland. Zuvor war er unter anderem als Verkaufsleiter bei Mercedes-Benz tätig.

Wolfgang Ufer, CEO Smart Europe, erklärte zur Personalie: „Smart hat in Deutschland die Aufbauphase erfolgreich gemeistert – jetzt geht es um Skalierung. Florian Nemitz bringt genau die Kombination aus Vertriebsexpertise, Marktnähe und Umsetzungsstärke mit, die wir dafür brauchen. Er kennt unser Geschäft bis ins Detail und wird Smart in Deutschland in die nächste Phase führen.“

|

| Florian Nemitz ist jetzt CEO von Smart Deutschland Quelle: Smart |

Wolfgang Ufer, CEO Smart Europe, erklärte zur Personalie: „Smart hat in Deutschland die Aufbauphase erfolgreich gemeistert – jetzt geht es um Skalierung. Florian Nemitz bringt genau die Kombination aus Vertriebsexpertise, Marktnähe und Umsetzungsstärke mit, die wir dafür brauchen. Er kennt unser Geschäft bis ins Detail und wird Smart in Deutschland in die nächste Phase führen.“

Florian Nemitz, CEO Smart Deutschland: „Wir haben in den vergangenen Jahren ein starkes Fundament geschaffen, nun gilt es, unser Wachstum zu beschleunigen und die Marke noch stärker im Markt zu verankern. Gemeinsam mit unserem Team und unseren Partnern werden wir die Erfolgsgeschichte fortschreiben.“

Die Smart Europe GmbH wurde im Juni 2020 in Leinfelden-Echterdingen bei Stuttgart gegründet und ist für alle Vertriebs-, Marketing- und After-Sales-Aktivitäten für die nächste Generation von Smart Fahrzeugen, Produkten und Dienstleistungen der Marke verantwortlich.

DIE E&M DAILY ALS PDF LESEN

DIE E&M DAILY ALS PDF LESEN

MARKTBERICHTE

STROM

GAS

Analysten: LNG-Markt geht in strukturelle Anspannung über

Quelle: E&M

MARKTKOMMENTAR. Wir geben Ihnen einen tagesaktuellen Überblick über die Preisentwicklungen am Strom-, CO2- und Gasmarkt.

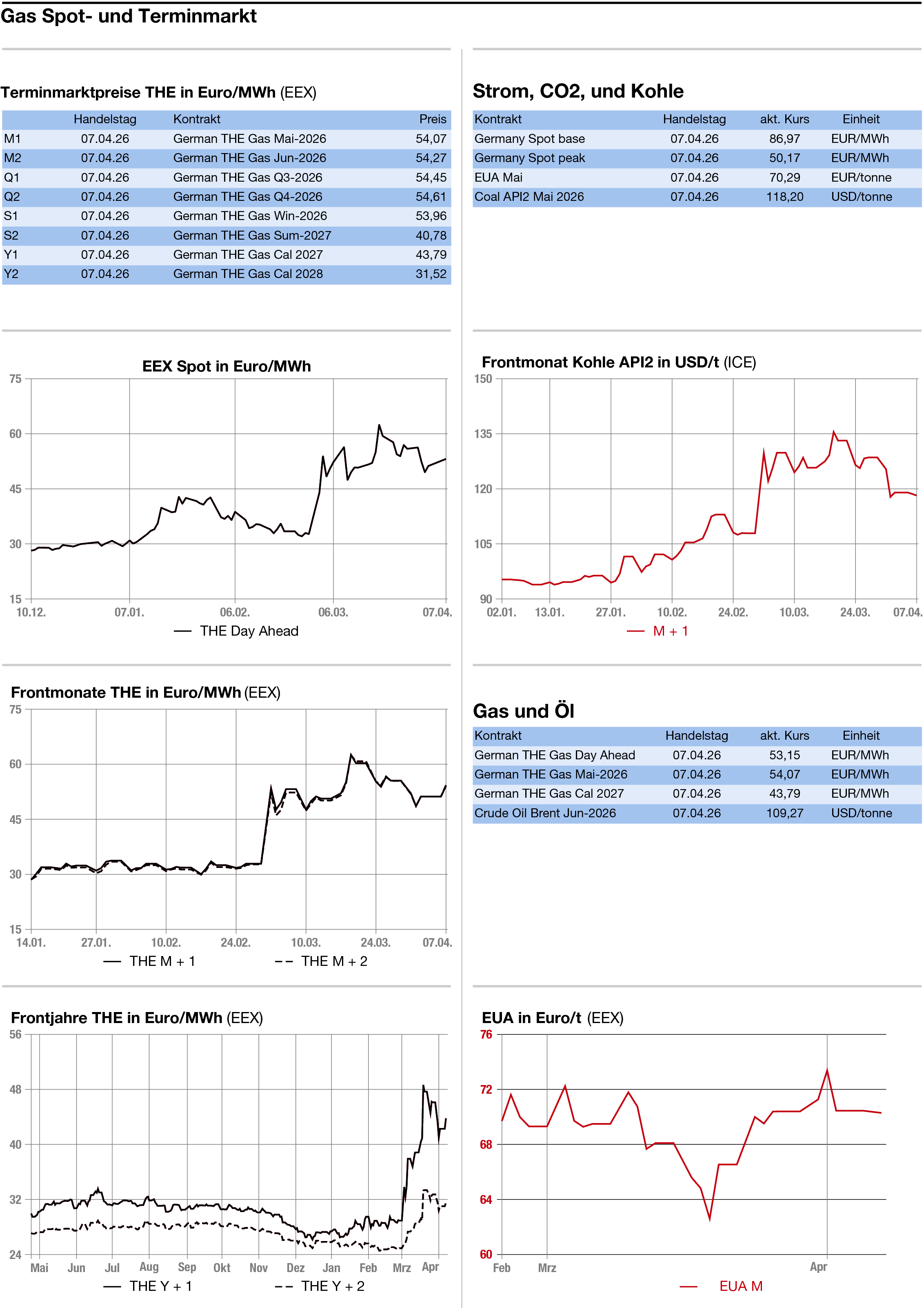

Überwiegend fester haben sich die Energiemärkte nach den Osterfeiertagen präsentiert. Erneut war der Blick der Marktteilnehmer vor allem auf US-Präsident Donald Trump und seine Aussagen sowie das Ultimatum der USA zur Wiederöffnung der Straße von Hormus im Fokus.

Am Strommarkt ging es überwiegend aufwärts, während sich bei CO2 die jüngste Schwächephase fortsetzte, trotz grundsätzlich bullish bewerteter regulatorischer Signale rund um MSR (Marktstabilitätsreserve) und Benchmark-Anpassungen.

Deutliche Aufschläge verzeichnete erneut der Gasmarkt, getrieben von anhaltenden Störungen im LNG-Handel über die Straße von Hormus und strukturell angespannten Angebotsbedingungen.

Insgesamt bleibt das Marktumfeld von hoher Volatilität geprägt, wobei geopolitische Entwicklungen und Versorgungssorgen das Sentiment dominieren.

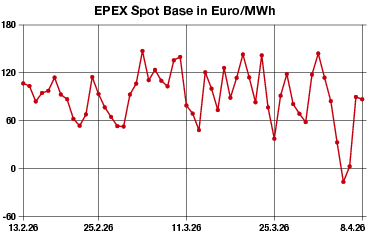

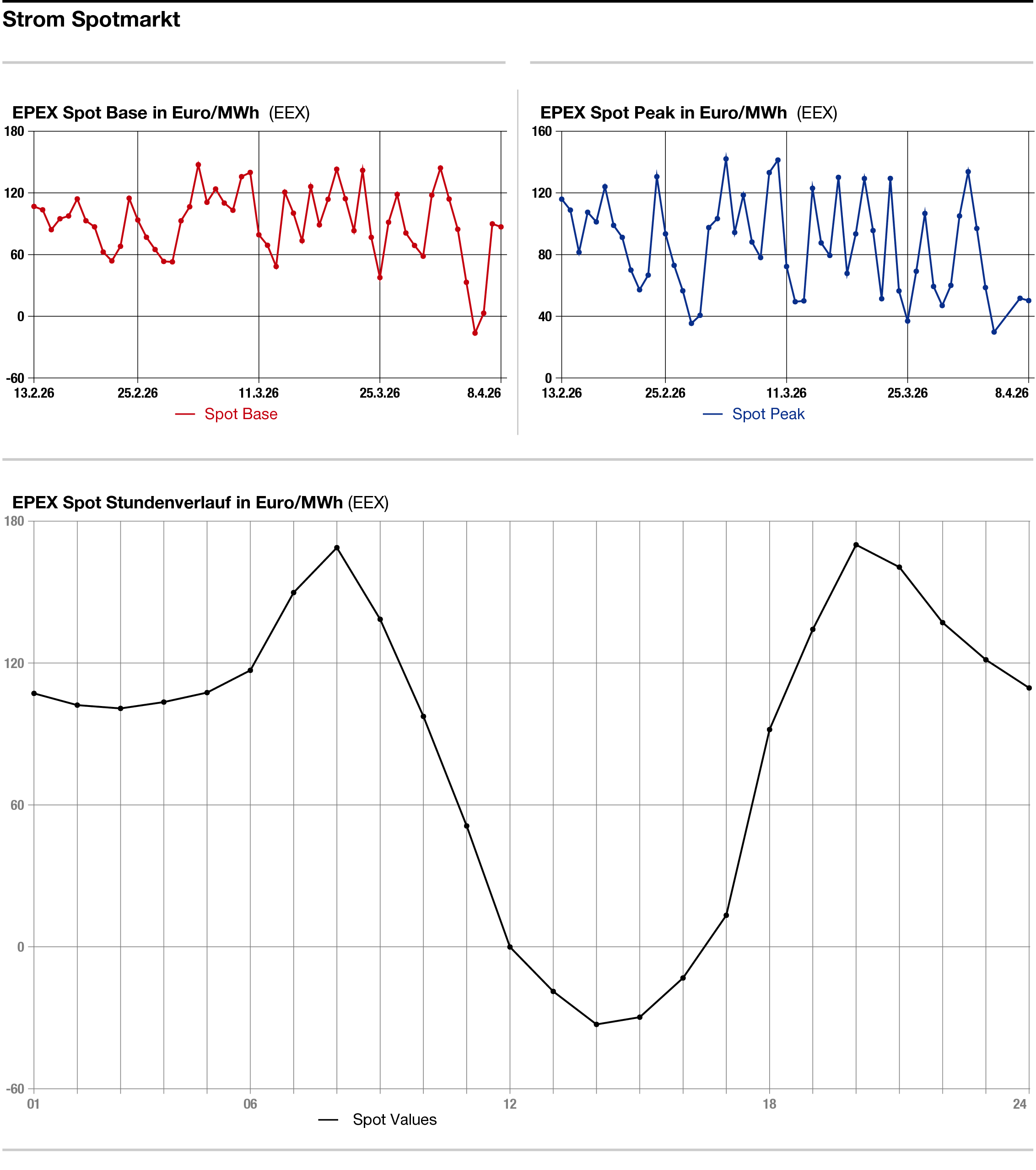

Strom: Fast durch die Bank fester hat sich der deutsche OTC-Strommarkt am Dienstag präsentiert. Der Day-ahead wurde mit 87,25 Euro je Megawattstunde im Base und 50,50 Euro je Megawattstunde im Peak bewertet.

Die Einspeiseleistung der Erneuerbaren dürfte am Mittwoch leicht über dem Niveau vom Dienstag liegen. Für den Donnerstag wird dann ein deutlicher Anstieg erwartet, bevor die Einspeiseleistung am Freitag wieder etwas zurückgehen dürfte.

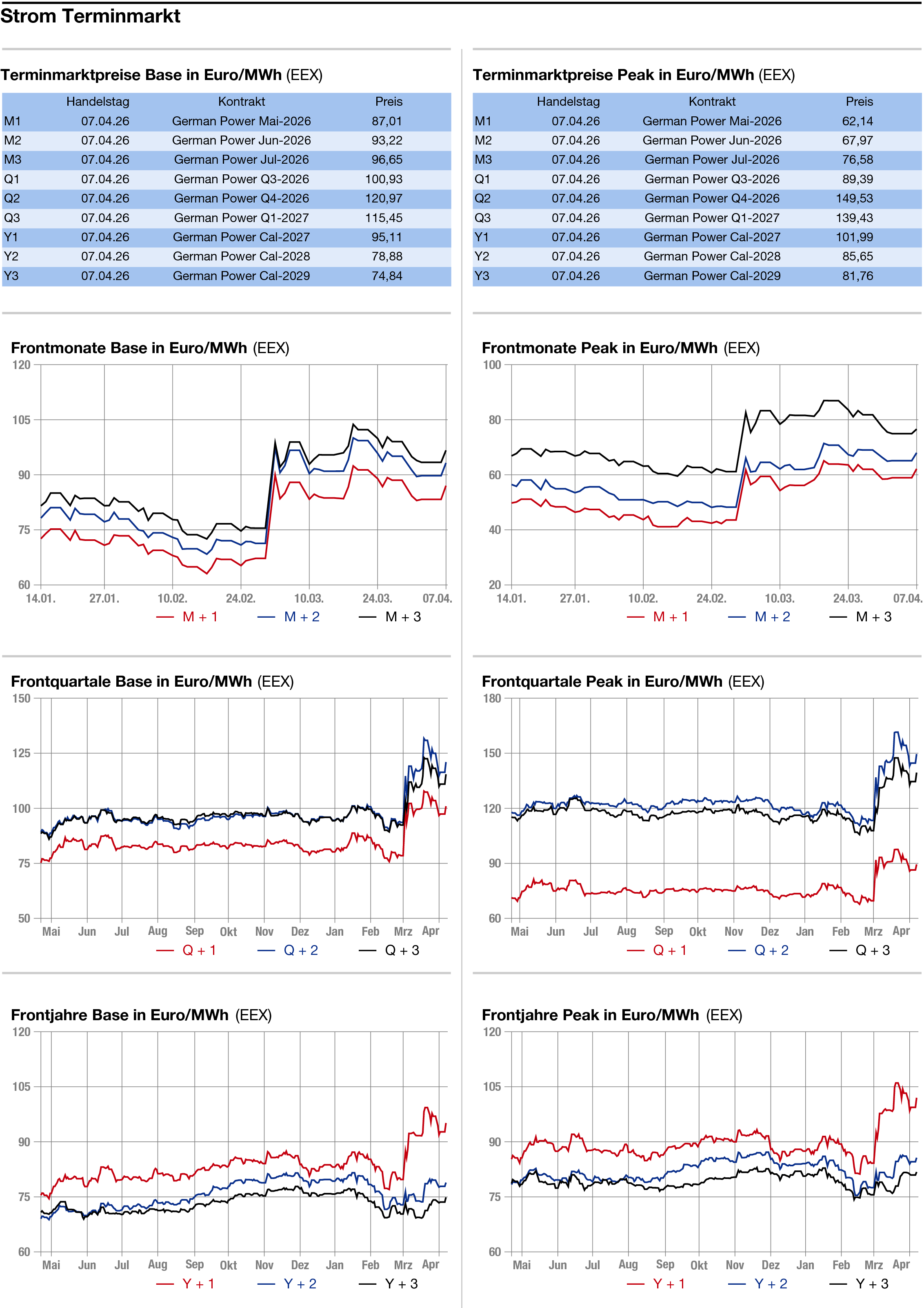

Am langen Ende des Strommarktes gewann das Cal 27 bis zum Nachmittag 0,84 Euro auf 94,15 Euro je Megawattstunde hinzu.

CO2: Erneut etwas schwächer hat sich der CO2-Markt am Dienstag gezeigt. Der Dec 26 verlor bis gegen 14.00 Uhr 0,23 Euro auf 71,46 Euro je Tonne. Umgesetzt wurden bis zu diesem Zeitpunkt 12,0 Millionen Zertifikate.

Die vor Ostern bekannt gewordenen EU-Initiativen, die Reform der MSR sowie der geleakte Entwurf der Benchmark-Werte der Generaldirektion Klima (DG CLIMA) blieben laut den Analysten von Vertis hinter den Erwartungen zurück und werden daher eher bullish bewertet.

Bei der MSR hatte sich der Markt auf ein vollständiges Einfrieren der Reduzierungsrate oder eine Absenkung auf 12 Prozent positioniert. Stattdessen beließ die Kommission die Rate bei 24 Prozent und strich lediglich die Obergrenze von 400 Millionen Zertifikaten für die MSR-Akkumulation, um künftig größere Volumen für mögliche Eingriffe aufzubauen. Diese Eingriffe bleiben jedoch zeitlich entfernt und erfordern zur Sicherstellung der Flexibilität eine Anpassung von Artikel 29a, die im Rahmen der EU-ETS-Richtlinienüberarbeitung im Juli verhandelt wird – womit die Maßnahme kurzfristig faktisch wirkungslos bleibt.

Bei den Benchmarks zeigt das Leak, dass die Kommission den sogenannten Fallback Benchmark nicht einfrieren wird – ein Schritt, der für betroffene Sektoren spürbare Entlastung gebracht hätte. Beide Maßnahmen fallen damit relativ zu den Markterwartungen eher bullish aus und lassen die Knappheitsnarrative für 2026 bis 2027 intakt.

Die Analysten von Vertis sehen damit kurzfristig ein leichtes Aufwärtspotenzial für den CO2-Markt, das jedoch durch die Unsicherheiten im Zusammenhang mit dem Irankrieg und der damit verbundenen möglichen Nachfrageschwäche eingeschränkt bleibt.

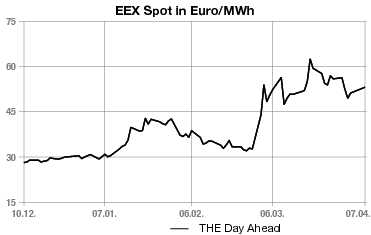

Erdgas: Mit weiteren Aufschlägen haben die Gaspreise auf die aktuelle geopolitische Lage reagiert. Der Frontmonat am niederländischen TTF gewann bis gegen 14.00 Uhr 2,375 Euro auf 52,125 Euro je Megawattstunde. Am deutschen THE ging es für den Day-ahead um 2,475 Euro auf 53,725 Euro nach oben.

Marktteilnehmer führten als Begründung an, dass die Lieferungen von Flüssigerdgas durch die Straße von Hormus weiterhin stark eingeschränkt bleiben und das globale Angebot verknappen. Daten von Kpler zufolge kehrten am Montag zwei LNG-Ladungen aus Katar um, die offenbar auf dem Weg durch die Straße von Hormus waren.

„Der globale LNG-Markt hat sich von einer kurzfristigen Störung in eine Phase struktureller Anspannung verschoben“, so Analysten von ANZ. „Selbst wenn sich die Schifffahrtsrouten wieder öffnen, lässt sich der Ausfall katarischer Mengen nicht kurzfristig kompensieren. Der Markt wird daher über höhere Preise, Lagerabbau und eine Rationierung der Nachfrage ins Gleichgewicht gebracht.“

Niedrigere Speicherstände verringern laut den Analysten die Flexibilität sowohl in Europa als auch in Asien und erhöhen die Sensitivität gegenüber Wettereinflüssen und ungeplanten Ausfällen. Gleichzeitig nimmt die Liquidität am Spotmarkt ab, da Käufer zur Absicherung verstärkt auf langfristige Lieferverträge ausweichen.

ENERGIEDATEN:

E&M STELLENANZEIGEN

IHRE E&M REDAKTION:

Stefan Sagmeister (Chefredakteur, CVD print, Büro Herrsching)

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Schwerpunkte: Energiehandel, Finanzierung, Consulting

Korrespondent Brüssel: Tom Weingärnter

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Korrespondent Wien: Klaus Fischer

Korrespondent Zürich: Marc Gusewski

Korrespondenten-Kontakt: Kerstin Bergen

Darüber hinaus unterstützt eine Reihe von freien Journalisten die E&M Redaktion.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

Vielen Dank dafür!

Zudem nutzen wir Material der Deutschen Presseagentur und Daten von MBI Infosource.

IMPRESSUM

Energie & Management Verlagsgesellschaft mbH

Mühlfelder Str. 18 a - D-82211 Herrsching

Tel. +49 (0) 81 52/93 11 0 - Fax +49 (0) 81 52/93 11 22

info@emvg.de - www.energie-und-management.de

Geschäftsführer: Martin Brückner

Registergericht: Amtsgericht München

Registernummer: HRB 105 345

Steuer-Nr.: 117 125 51226

Umsatzsteuer-ID-Nr.: DE 162 448 530

Wichtiger Hinweis: Bitte haben Sie Verständnis dafür, dass die elektronisch zugesandte E&M daily nur von der/den Person/en gelesen und genutzt werden darf, die im powernews-Abonnementvertrag genannt ist/sind, bzw. ein Probeabonnement von E&M powernews hat/haben. Die Publikation - elektronisch oder gedruckt - ganz oder teilweise weiterzuleiten, zu verbreiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen oder in irgendeiner Form zu publizieren, ist nur mit vorheriger schriftlicher Genehmigung durch die Energie & Management GmbH zulässig. Zuwiderhandlungen werden rechtlich verfolgt.

© 2026 by Energie & Management GmbH. Alle Rechte vorbehalten.

Gerne bieten wir Ihnen bei einem Nutzungs-Interesse mehrerer Personen attraktive Unternehmens-Pakete an!

Folgen Sie E&M auf: